资产负债表金额单位:万元 资产 年初年末负债及所有者权益年初年末货币资金 应收账款 存货 待摊费用 流动资产合计固定资产50 60 92 23 22547545 90 144 36 315385流动负债合计 长期负债合计 负债合计 所有者权益合计175 245 420 280150 200 350 350总计700700总计700700同时,该公司上年销售净利率为16%,资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益);今年营业收入为420万元,净利润为6

题目

资产负债表金额单位:万元 资产 年初

年末

负债及所有者权益

年初

年末

货币资金 应收账款 存货 待摊费用 流动资产合计

固定资产

50 60 92 23 225

475

45 90 144 36 315

385

流动负债合计 长期负债合计 负债合计 所有者权益合计

175 245 420 280

150 200 350 350

总计

700

700

总计

700

700

同时,该公司上年销售净利率为16%,资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益);今年营业收入为420万元,净利润为63万元,利息费用为10万元,各项所得适用的所得税税率均为33%。今年初发行在外的普通股股数为50万股,今年9月1日增发9万股普通股,今年年末的股票市价为26元。A公司拥有5万股优先股,今年年末的清算价值为每股8元,拖欠股利为每股2元。 要求根据上述资料: (1)计算今年年末的流动比率、速动比率、资产负债率、权益乘数; (2)计算今年每股收益、每股净资产、每股销售收入、市盈率、市净率和市销率(时点指标用年末数); (3)计算今年资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算); (4)计算今年年末产权比率、长期资本负债率和今年利息保障倍数。

相似考题

更多“资产负债表金额单位:万元资产年初年末负债及所有者权益年初年末货币资金应收账款存货待摊费用流 ”相关问题

-

第1题:

填列A上市公司2007年12月31日的资产负债表(不需列出计算过程)。

资产负债表(简表)

编制单位:A上市公司 2007年12月31日 金额单位:万元

资产

年末余额

负债和所有者权益

年末余额

货币资金

短期借款

交易性金融资产

应付账款

应收票据

应付票据

应收账款

应付职工薪酬

预付账款

应交税费

存货

应付利息

固定资产

长期借款

在建工程

实收资本

无形资产

盈余公积

长期待摊费用

未分配利润

资产总计

负债和所有者权益总计

正确答案:资产负债表(简表)

编制单位:A上市公司 2007年12月31日 金额单位:万元

资产 年末余额 负债和所有者权益 年末余额

货币资金 183=200-117+100 短期借款 100

交易性金融资产 0=70-70 应付账款 70=100-30

应收票据 60 应付票据 40

应收账款 409=60+351-2 应付职工薪酬 35=20+15

预付款项 1 应交税费 120=50-17+51+3+33

存货 180=300+100-220 应付利息 48=41+7

固定资产 990=1000-10 长期借款 300

在建工程 105=100+5 实收资本 1100

无形资产 62=70-8 盈余公积 113.4=100+13.4

长期待摊费用 10 未分配利润 73.6=20+53.6

资产总计 2000 负债和所有者权益总计 2000

-

第2题:

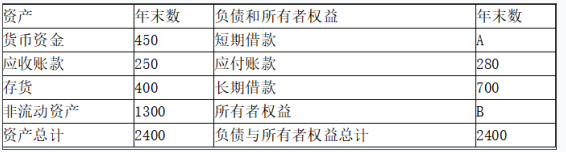

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表)单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,非经营净收益为-55万元,应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数,存货周转天数。

(3)计算净收益营运指数。答案:解析:(1)由(450+250+400)/(280+A)=2.2,有:A=220(万元)

B=2400-220-280-700=1200(万元)

(2)应收账款周转次数=1650/[(150+250)/2]=8.25(次)

存货周转次数=990/[(260+400)/2]=3(次)

存货周转天数=360/3=120(天)

(3)经营净收益=220-(-55)=275(万元)

净收益营运指数=275/220=1.25 -

第3题:

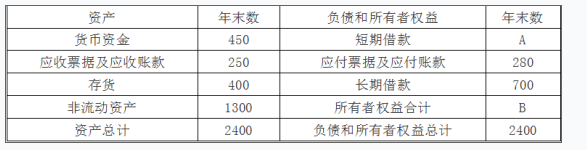

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表) 单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,应收票据及应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:(1)流动比率=流动资产/流动负债,所以流动负债=流动资产/流动比率=(450+250+400)/2.2=500(万元)

短期借款A=500-280=220(万元)

所有者权益B=资产-负债=2400-220-280-700=1200(万元)

(2)应收账款周转次数=1650/[(150+250)/2]=8.25(次)

存货周转次数=990/[(260+400)/2]=3(次)

存货周转天数=360/3=120(天)

营业毛利率=(1650-990)/1650=40%,

或:营业成本率=990/1650=60%,则营业毛利率=1-营业成本率=1-60%=40%。 -

第4题:

丁公司 2017年末的资产负债表(简表)如下。

资产负债表(简表)

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40% -

第5题:

丁公司 2017年末的资产负债表(简表)如下。

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。答案:解析:( 1)流动比率 =流动资产 /流动负债

2.2= ( 450+250+400) /( 280+A)

短期借款 A =220(万元)

所有者权益 B =2400-280-220-700=1200(万元)

( 2)应收账款周转次数 =1650/[( 150+250) /2]=8.25(次)

存货周转次数 =990/[( 260+400) /2]=3(次)

存货周转天数 =360/3=120(天)

营业毛利率 =( 1650-990) /1650=40%。