关于该笔委托代销业务的处理中,不正确的是( )。A.甲公司3月2日应确认的销售收入为5 000万元B.A公司应确认的销售收入为4 800万元C.甲公司8月30日应该确认的销售收入为5 000万元D.该笔业务影响08年甲公司营业利润的金额为2 000万元

题目

关于该笔委托代销业务的处理中,不正确的是( )。

A.甲公司3月2日应确认的销售收入为5 000万元

B.A公司应确认的销售收入为4 800万元

C.甲公司8月30日应该确认的销售收入为5 000万元

D.该笔业务影响08年甲公司营业利润的金额为2 000万元

相似考题

参考答案和解析

解析:甲公司3月2日应确认的收入=5 000万元,A公司8月30日应确认的收入 =800×60%×10=4 800(万元)

更多“关于该笔委托代销业务的处理中,不正确的是( )。A.甲公司3月2日应确认的销售收入为5 000万元B.A公司应确认的销售收入为4 800万元C.甲公司8月30日应该确认的销售收入为5 000万元D.该笔业务影响08年甲公司营业利润的金额为2 000万元”相关问题

-

第1题:

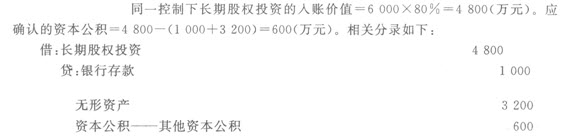

2008年3月20日,甲公司以银行存款1 000万元及一项土地使用权取得其母公司控制的乙公司80%的股权,并于当日起能够对乙公司实施控制。合并日,该土地使用权的账面价值为3 200万元,公允价值为4 000万元;乙公司净资产的账面价值为6 000万元,公允价值为6 250万元。假定甲公司与乙公司的会计年度和采用的会计政策相同,不考虑其他因素,甲公司的下列会计处理中,正确的是( )。

A.确认长期股权投资5 000万元,不确认资本公积

B.确认长期股权投资5 000万元,确认资本公积800万元

C.确认长期股权投资4 800万元,确认资本公积600万元

D.确认长期股权投资4 800万元,冲减资本公积200万元

正确答案:C

解析:本题考核同一控制企业合并形成长期股权投资的处理。长期股权投资的入账价值=6 000×80%=4 800(万元),应确认的资本公积=4 800-(1 000+3 200)=600(万元)。 -

第2题:

2008年1月2日,甲公司以一项无形资产取得乙公司30%的股权,该无形资产的账面价值为4 000万元,已经摊销500万元,公允价值为4 050万元;当日,乙公司可辨认净资产公允价值为14 000万元,与其账面价值相同。甲公司取得投资后即派人参与乙公司的生产经营决策,但未能对乙公司形成控制。乙公司2008年实现净利润1 000万元。假定不考虑所得税等其他因素,2008年甲公司下列各项与该项投资相关的会计处理中,正确的有( )。

A.确认商誉200万元

B.确认营业外收入200万元

C.确认投资收益300万元

D.确认资本公积200万元

E.确认长期股权投资4 500万元

正确答案:BCE

解析:此题分录为

2008年1月2日

借:长期股权投资 4 200(14 000×30%)

累计摊销 500

贷:无形资产 4 500

营业外收入 200

2008年12月31日

借:长期股权投资——乙公司(损益调整) 300(1 000×30%)

贷:投资收益 300

由此可知,甲公司应该确认营业外收入200万元,确认投资收益300万元,确认长期股权投资4 500万元。 -

第3题:

上述交易或事项对利润表的影响,下列说法中正确的有( )。

A.甲公司2010年度应确认的营业收入为410万元

B.甲公司2010年度应确认的营业成本为308万元

C.甲公司2010年度应确认的营业利润为102万元

D.甲公司2010年度应确认的营业外收入为66万元

E.甲公司2010年度应确认的利润总额为168万元

正确答案:ABCDE

2010年度因上述事项应确认的营业收入=100+80+30+200=410(万元),选项A正确;2010年度因上述事项应确认的营业成本=80+50+18+160=308(万元),选项B正确;2010年度因上述事项应确认的营业利润=410-308=102(万元),选项C正确;2010年度因上述事项应确认的营业外收入=300-234=66(万元),选项D正确;2010年度因上述事项应确认的利润总额=102+66=168(万元),选项E正确。 -

第4题:

2010年3月20 日,A公司以银行存款1 000万元及一项土地使用权取得其母公司控制的B公司80%的股权,并于当日起能够对B公司实施控制。合并日,该土地使用权的账面价值为3 200万元,公允价值为4 000万元;B公司净资产的账面价值为6 000万元,公允价值为6 250万元。假定A公司与B公司的会计年度和采用的会计政策相同,不考虑其他因素,A公司的下列会计处理中,正确的是( )。

A.确认长期股权投资5 000万元,不确认资本公积

B.确认长期股权投资5 000万元,确认资本公积800万元

C.确认长期股权投资4 800万元,确认资本公积600万元

D.确认长期股权投资4 800万元,冲减资本公积200万元

正确答案:C

-

第5题:

2019年5月份,丁公司委托甲公司代销商品一批,代销价款为300万元,本期收到代销清单,代销清单中列明已销售代销商品的50%,丁公司收到代销清单时向甲公司开具增值税专用发票。甲公司按代销价款的5%收取手续费,该批商品的实际成本为180万元。不考虑其他因素,则丁公司本期因此业务应确认的销售收入( )万元。A.300

B.180

C.150

D.90答案:C解析:本题考核委托代销方式下销售商品的会计处理。丁公司本期因此项业务应确认的销售收入=300×50%=150(万元)。 -

第6题:

甲企业持有乙公司40%的股权,20×7年12月31日甲企业长期股权投资的账面价值为2 000万元。由于乙公司主营业务的市场条件发生变化,20×8年发生亏损6 000万元。如果甲企业没有承担额外义务,则甲企业应确认的投资损失为( )万元。

A.800

B.2 000

C.2 400

D.6 000答案:B解析: -

第7题:

甲公司系乙公司母公司,2009年8月甲公司向乙公司销售一批货物,甲公司确认收入5万元,成本为3万元,期末甲公司未收到乙公司5万元货款,截至期末该批货物乙公司已向外销售了60%,取得销售收入为8万元,结转成本3万元,已收到款项。则以下说法正确的是( )A.合并报表应确认收入8万元

B.合并报表应确认成本8万元

C.合并报表存货为1.2万元

D.合并报表应收账款为5万元答案:A,C解析:合并报表应确认成本3×60%=1.8万元,B错;合并报表存货为3×40%=1.2万元,C正确;合并报表应收账款为0元。 -

第8题:

甲公司与乙公司签订了一项经营租赁合同:甲公司从乙公司租入一项办公设备。租赁期为3年,即自2×09年1月1日到2×11年12月31日。第1年支付租金1 000万元,第2年支付租金2 000万元,第3年不用支付租金。如果甲公司的年销售收入达到50 000万元,甲公司当年需要另向乙公司支付租金200万元,相关款项需于当年末支付。在2×09年甲公司的销售收入只有40 000万元,2×10年销售收入为58 000万元。根据上述资料,计算甲公司在2×10年应确认的管理费用和销售费用金额分别为( )。A.1000万元和0

B.2000万元和200万元

C.2200万元和0

D.1000万元和200万元答案:D解析:2×10年,甲公司实现的销售收入达到了58 000万元,需要支付或有租金,因此本期应确认的租金费用总额为(2 000+1 000)/3+200=1 200(万元),其中租金1 000万元计入管理费用,或有租金200万元应该计入销售费用,即:

借:管理费用1 000

长期待摊费用1 000

贷:银行存款2 000

借:销售费用200

贷:银行存款200

注意区分:与销售量有关的或有租金计入销售费用,与物价指数有关的或有租金计入财务费用。 -

第9题:

(2019年、2018年)2018年6月甲公司销售自行开发的房地产项目,取得不含增值税收入10 000万元,准予从房地产转让收入中减除的扣除项目金额为6 000万元,已知土地增值税适用税率为40%,速算扣除数为5%,计算甲公司该笔业务应缴纳土地增值税税额的下列算式中,正确的是( )。A.(10 000-6 000)×40%-6 000×5%=1 300万元

B.10 000×40%=4 000万元

C.10 000×40%-6 000×5%=3 700万元

D.(10 000-6 000)×40%+6 000×5%=1 900万元答案:A解析:增值额=房地产转让收入-扣除项目金额

土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数 -

第10题:

单选题2019年6月甲公司销售自行开发的房地产项目,取得不含增值税销售收入10 000万元,准予从房地产转让收入中减除的扣除项目金额6 000万元,且增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%,速算扣除系数为5%,计算甲公司该笔业务应缴纳土地增值税税额的下列计算公式中,正确的是( )。A(10 000-6 000)×40%+6 000×5%=1 900万元

B10 000×40%=4 000万元

C(10 000-6 000)×40%-6 000×5%=1 300万元

D10 000×40%-6 000×5%=3 700万元

正确答案: C解析: -

第11题:

不定项题6月16日甲公司应确认的销售收入金额为:A931万元

B950万元

C980万元

D1 000万元

正确答案: A解析: -

第12题:

不定项题下列有关甲公司11月2日赊销商品的表述中,正确的有: ( )A甲公司应确认的应收账款金额为60 000元

B甲公司应确认的主营业务收入为58 500元

C甲公司应确认的增值税销项税额为8500元

D甲公司应确认的主营业务收入为50000元

正确答案: B解析: -

第13题:

甲公司因或有事项而确认的负债10 000万元,估计有95%的可能性由B公司补偿1 000万元。则甲公司应确认资产的金额为( )万元。

A.800

B.700

C.750

D.0

正确答案:D

95%的可能性属于很可能,不属于基本确定,因此对于该事项,企业不应确认为企业资 -

第14题:

关于该笔委托代销业务的处理中,表述正确的有( )。

A.甲公司8月30日应该瞻认的销售收入为300 000元

B.甲公司3月2日应确认的销售收入为600 000元

C.A公司应确认的销售收入为480 000元

D.A公司应确认的销售收入为180 000元

E.A公司在该笔委托代销业务中获得的收益180 000元

正确答案:ACE

甲公司8月30日应确认的收入=1200×500×50%:300 000(元);A公司8月30日应确认的收入=1 200×800×50%=480 000(元)。 -

第15题:

2008年1月2日,甲公司以一项无形资产取得乙公司30%的股权,该无形资产的账面 价值为4 000万元,已经摊销500万元,公允价值为4 050万元;当日,乙公司可辨认 净资产公允价值为14 000万元,与其账面价值相同。甲公司取得投资后即派人参与乙 公司的生产经营决策,但未能对乙公司形成控制。乙公司2008年实现净利润1 000万 元。假定不考虑所得税等其他因素,2008年甲公司下列各项与该项投资相关的会计处 理中,正确的有( )。

A.确认商誉200万元

B.确认营业外收入200万元

C.确认投资收益300万元

D.确认资本公积200万元

E.确认长期股权投资4 500万元

正确答案:BCE

此题分录为 2008年1月2 H

借:长期股权投资4 200(14 000×30%)

累计摊销 500

贷:无形资产4 500

营业外收入 200

2008年12月31日

借:长期股权投资——乙公司(损益调整) 300(1 000×30%)

贷:投资收益 300

由此可知,甲公司应该确认营业外收入200万元,确认投资收益300万元,确认长期股权投资4 500万元。 -

第16题:

甲公司于2011年2月委托乙商店代销A产品1 000件,代销价款400万元。本年12月20日收到乙商店交来的代销清单,代销清单列明已销售代销的A产品800件,甲公司收到代销清单时向乙商店开具增值税发票。乙商店按代销价款的10%收取手续费。该批产品的实际成本为250万元。则甲公司本年度应确认的销售收入为( )万元。

A.400

B.320

C.288

D.200

正确答案:B

-

第17题:

甲公司 2018 年会计利润为 3 000 万,取得销售收入 10 000 万,其他业务收入 2 000 万,发生广告费和业务宣传费 2 500 万,已知甲公司适用的企业所得税税率为 25%,假设甲公司无其他纳税调整事项,则甲公司 2018 年应缴纳所得税的下列说法中错误的有()。A.如甲公司为化妆品销售企业,则应纳税额为 3 000×25%=750(万元)

B.如甲公司为白酒制造企业,则应纳税额为 3 000×25%=750(万元)

C.如甲公司为汽车销售企业,则应纳税额为 3 000×25%=750(万元)

D.如甲公司为烟草企业,则应纳税额为 3 000×25%=750(万元)答案:B,C,D解析:化妆品制造或销售企业发生的广告费和业务宣传费支出,不超过当年销售收入 30%的 部分准予扣除;扣除限额=(10 000+2 000)×30%=3 600 万元,因此允许扣除的广宣费为 2 500 万 元,选项 A 正确;白酒制造企业、汽车销售企业发生的广宣费不超过 15%的部分准予扣除,扣除限 额=(10 000+2 000)×15%=1 800 万元,因此允许扣除的广宣费为 1 800 万元,选项 BC 错误;烟 草企业的烟草广告和业务宣传费支出不允许扣除,因此选项 D 错误。 -

第18题:

甲公司因或有事项而确认负债10 000万元,估计有95%的可能性由B公司补偿1 000万元。则甲公司应确认资产的金额为( )万元。A.800

B.1000

C.950

D.0答案:D解析:企业清偿预计负债所需要支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认。基本确定是发生的概率大于95%但小于100%。甲公司该业务发生的可能性为95%,属于很可能,而不是基本确定,因此不应确认为资产。 -

第19题:

甲公司是乙公司母公司,2017年8月甲公司向乙公司销售一批货物,甲公司确认收入5万元,成本为3万元,期末甲公司未收到乙公司5万元货款,截至期末该批货物乙公司已向外销售了60%,取得销售收入为8万元,结转成本3万元,已收到款项。则以下说法正确的是()。

Ⅰ合并报表应确认收入8万元

Ⅱ合并报表应确认成本8万元

Ⅲ合并报表存货为1.2万元

Ⅳ合并报表应收账款为5万元A.Ⅰ、Ⅳ

B.Ⅰ、Ⅱ、

C.Ⅰ、Ⅲ、

D.Ⅲ、Ⅳ答案:C解析:合并报表应确认成本3×60%=1.8万元;合并报表存货为3×40%=1.2万元;合并报表应收账款为0元。 -

第20题:

甲公司为一家食品生产企业,2×18年发生业务如下:

(1)因生产经营和生产策略的调整,甲公司决定裁减部分员工,同时给予该批被辞退员工经济补偿。甲公司调查发现,发生补偿金额200万元的可能性为20%,180万元的可能性为60%,100万元的可能性为20%。

(2)甲公司为激励管理人员,于本年年初制订并实施了一项利润分享计划。该计划规定,如果公司全年的净利润达到8 000万元以上,公司管理人员将可以分享超过8 000万元净利润部分的10%作为额外报酬。至2×18年年末,甲公司实现净利润9 000万元。

(3)甲公司本年职工工资总额为1 080万元,其中生产人员工资480万元,行政部门人员工资100万元,销售人员工资300万元,财务人员工资200万元。假定不考虑其他事项,甲公司下列会计处理正确的有( )。A.甲公司因辞退福利确认的支出应全部计入管理费用

B.甲公司因辞退福利应确认的应付职工薪酬为168万元

C.甲公司因短期利润分享计划应确认的应付职工薪酬为900万元

D.甲公司因上述事项影响管理费用的金额为580万元答案:A,D解析:甲公司的辞退福利应按照最有可能发生的支出进行确定,因此确认应付职工薪酬金额为180万元,选项B不正确;甲公司因短期利润分享计划应确认的应付职工薪酬=(9 000-8 000)×10%=100(万元),选项C不正确;甲公司因上述事项影响管理费用的金额=180+100+100+200=580(万元),选项D正确。 -

第21题:

2018年6月甲公司销售自行开发的房地产项目,取得不含增值税收入10 000万元,准予从房地产转让收入中减除的扣除项目金额为6 000万元,已知土地增值税适用税率为40%,速算扣除数为5%,计算甲公司该笔业务应缴纳土地增值税税额的下列算式中,正确的是( )。A.(10 000-6 000)×40%-6 000×5%=1 300万元

B.10 000×40%=4 000万元

C.10 000×40%-6 000×5%=3 700万元

D.(10 000-6 000)×40%+6 000×5%=1 900万元答案:A解析:增值额=房地产转让收入-扣除项目金额

土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数 -

第22题:

单选题甲公司于2013年4月委托乙商店代销A产品1500件,该批产品的实际成本为l50万元,代销价格(不含增值税额)为300万元,乙商店按代销价款的10%收取手续费。当年12月31日甲公司收到乙商店交付的代销清单,列明已销售A产品l000件,甲公司收到代销清单时向乙商店开具增值税专用发票,甲公司2013年因该事项应确认的销售收入为()万元。A200

B300

C180

D270

正确答案: C解析: 甲公司2013年因该事项应确认的销售收入=300×1000/1500=200(万元) -

第23题:

多选题甲公司2015年发生广告费1 000万元,至年末已全额支付给广告公司。税法规定,企业发生的广告费、业务宣传费不超过当午销售收入15%的部分允许税前扣除,超过部分允许结转以后年度税前扣除。甲公司2015年实现销售收入5 000万元。下列关于甲公司的处理,不正确的是( )。A可以将广告费视为资产,其计税基础为250万元

B确认可抵扣暂时性差异,金额为250万元

C确认应纳税暂时性差异,金额为250万元

D可以将广告费视为资产,其计税基础为0

正确答案: C,D解析: