由于Y公司的连锁商店较多,助理人员选定50家的商店进行监盘。同时助理人员评价了各商店的内部审计工作,认为很满意,利用内部审计工作成果,并使用分析性程序等替代程序,对其他商店存货余额的准确性做出评价。助理人员据以得出资产负债表日存货真实、正确的审计结论。( )A.正确B.错误

题目

由于Y公司的连锁商店较多,助理人员选定50家的商店进行监盘。同时助理人员评价了各商店的内部审计工作,认为很满意,利用内部审计工作成果,并使用分析性程序等替代程序,对其他商店存货余额的准确性做出评价。助理人员据以得出资产负债表日存货真实、正确的审计结论。( )

A.正确

B.错误

相似考题

更多“由于Y公司的连锁商店较多,助理人员选定50家的商店进行监盘。同时助理人员评价了各商店的内部审计 ”相关问题

-

第1题:

B注册会计师是V公司2005年度会计报表审计的项目经理,在审计过程中,需对助理人员编制的有关投资的审计工作底稿进行复核。请你代为做出正确的专业判断。

助理人员在对筹资活动和投资活动的实施控制测试和实质性测试程序,运用得当的有( )。

A.助理人员在审阅V公司投资资产的盘核报告时,发现V公司每年盘点方法恰当,盘核结果与会计记录相核对没有差异,助理人员认为V公司投资资产的内部控制得到了有效执行

B.根据“所有者权益二资产—负债”这一等式,助理人员已经对资产和负债进行了充分的审计,从审计效率方面考虑,助理人员无须对所有者权益进行审计

C.由于V公司长期投资的交易数量较少,每笔交易的金额较大,助理人员考虑到漏记或不恰当地对一笔业务进行会计处理,将会导致重大错误,从而对企业会计报表的公允反映产生较大的影响,所以助理人员决定对长期投资业务进行详细审计

D.V公司应付债券业务不多,助理人员没有对其内部控制进行测试,而是在了解其内部控制的基础上,直接进行实质性测试

正确答案:ACD

解析:对资产和负债进行审计,只能说明所有者权益总体上是合理的。由于所有者权益包括多种项目,其业务又涉及各方面的利益,且余额一般较大,加上审计年度内发生的业务较少,一般采用详细审计的方法。 -

第2题:

Y公司是一家连锁销售公司,在全国有连锁商店200多家,另外还有自己的加工企业。A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出的有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

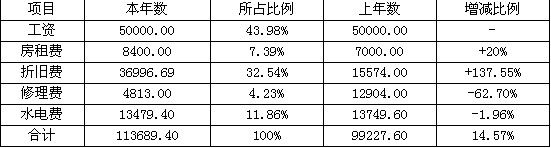

助理人员编制了Y公司下属某生产企业的制造费用各项目分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长并新增了一条流水线,助理人员认为本年度Y公司的制造费用合理。

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上年基本保持一致外,其余项目(除修理费和水电费外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。 -

第3题:

注册会计师正在拟定对ABC公司存货的监盘计划,由助理人员实施监盘工作,下面有关监盘计划和监盘工作有无不妥当之处? (1)注册会计师在制定监盘计划时,应与ABC公司沟通,确定检查的重点。 (2)对外单位存放于ABC公司的存货,注册会计师在未要求纳入盘点的范围,助理人员也未实施其他审计程序。 (3)在检查存货盘点结果时,助理人员仅从存货实物中选取项目追查至存货盘点记录,目的测试存货盘点记录的准确性和完整性。 (4)ABC公司的一批重要存货,已经被银行质押,助理人员通过电话询问了其存在性。

(1)不妥当。为了有效地实施存货监盘,注册会计师应与被审计单位就有关问题达成一致意见,但注册会计师应尽可能地避免被审计单位了解自己将抽取测试的存货项目。 (2)不妥当。对所有权不属于被审计单位的存货,注册会计师应当取得其规格、数量等有关资料,确定是否已分别存放、标明,且未纳入盘点的范围。对于被审计单位持有的受托代存存货执行有关补充程序。此外,注册会计师还应向受托代存存货的所有权人确证受托代存的存货属于所有权人。 (3)不妥当。在检查时,注册会计师应当从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的准确性;注册会计师还应当从存货实物中选取项目追查至存货盘点记录,以测试存货盘点记录的完整性。 (4)不妥当。如果存货已作质押助理人员应当向债权人函证与被质押的存货有关的内容,取得书面证明,必要时到银行实施监盘程序。 -

第4题:

B注册会计师是Y公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对负责存货审计并对助理人员提出的相关问题予以解答。请代为做出正确的专业判断。

B注册会计师正在编制存货监盘计划,其主要内容应包括( )。

A.存货监盘的目标、范围及时间安排

B.存货监盘的要点及关注事项

C.参加存货监盘人员的分工

D.抽查的范围

正确答案:ABCD

-

第5题:

注册会计师正在拟定对景宏公司存货的监盘计划,由助理人员实施监盘工作,下面有关监盘计划和监盘工作有无不妥当之处?若有,请予以更正? (1)注册会计师在制定监盘计划时,应与景宏公司沟通,确定检查的重点。 (2)对外单位存放于景宏公司的存货,注册会计师未要求纳入盘点的范围,助理人员也未实施其他审计程序。 (3)在检查存货盘点结果时,助理人员仅从存货实物中选取项目追查至存货盘点记录,自的是测试存货盘点记录的准确性和完整性。 (4)景宏公司的一批重要存货,已经被银行质押,助理人员通过电话询问了其存在性。 (20分)

尽量同时盘点不同存放地点的所有现金