下列属于采购与付款交易实质性程序的有( )。A.追查存货的采购至存货水续盘存记录B.审核批准采购价格和折扣的标记C.将采购明细账中记录的交易同卖方发票、验收单和其他证明义件比较D.复核采购明细账、总账及应付账款明细科目,注意是否有大额或不正常的金额

题目

下列属于采购与付款交易实质性程序的有( )。

A.追查存货的采购至存货水续盘存记录

B.审核批准采购价格和折扣的标记

C.将采购明细账中记录的交易同卖方发票、验收单和其他证明义件比较

D.复核采购明细账、总账及应付账款明细科目,注意是否有大额或不正常的金额

相似考题

参考答案和解析

解析:选项B属于控制测试程序。

更多“下列属于采购与付款交易实质性程序的有( )。A.追查存货的采购至存货水续盘存记录B.审核批准采购价格和折扣的标记C.将采购明细账中记录的交易同卖方发票、验收单和其他证明义件比较D.复核采购明细账、总账及应付账款明细科目,注意是否有大额或不正常的金额”相关问题

-

第1题:

下列属于采购与付款交易实质性程序的有( )。

A.追查存货的采购至存货永续盘存记录

B.审核批准采购价格和折扣的标记

C.将采购明细账中记录的交易同卖方发票、验收单和其他证明文件比较,核实记录的金额、数量是否有差异

D.复核采购明细账、总账及应付账款明细科目,注意是否有大额或不正常的金额

正确答案:ACD

解析:选项B属于控制测试。 -

第2题:

为验证购货业务记录的完整性,注册会计师最可能采用的实质性测试程序为( )。

A.从验收单或卖方发票追查至购货明细账

B.追查存货的采购至存货永续盘存记录

C.将验收单上的日期与采购明细账中的日期进行核对比较

D.复核采购明细账总账,注意是否有大额的金额

正确答案:A

从原始凭证追查到明细账从而测试购货业务“完整性”认定,故选A。& -

第3题:

注册会计师执行的下列审计程序中与实现采购交易截止目标不相关的有( )。A.追查存货的采购记录至存货永续盘存记录

B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C.参照卖方发票,比较会计科目表上的分类

D.从验收单追查至采购明细账答案:A,C,D解析:选项A与采购交易发生认定相关,选项C与采购交易分类认定相关,选项D与采购交易完整性认定相关。 -

第4题:

下列各项实质性程序中,与存货准确性、计价和分摊认定最相关的是( )。A.参照卖方发票,比较会计科目表上的分类

B.复算包括折扣和运费在内的卖方发票填写金额的准确性

C.检查卖方发票、验收单、订购单和请购单的合理性和真实性

D.从卖方发票追查至采购明细账答案:B解析:选项A和存货的分类认定最相关,选项C和存货的存在认定最相关,选项D和存货的完整性认定最相关。 -

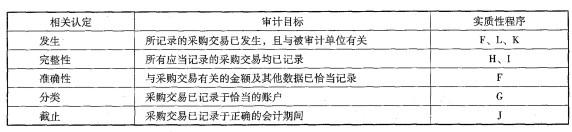

第5题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计 目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已丨己录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。答案:解析:本题考核的知识点是“认定、审计目标和实质性程序的对应选择”。

-

第6题:

多选题注册会计师实施的下列审计程序中,能证实采购交易记录的完整性认定的有()。A从验收单追查至采购明细账

B从卖方发票追查至采购明细账

C追查存货的采购至存货永续盘存记录

D检查取得的固定资产

正确答案: C,B解析: 选项CD证实的是采购交易记录的存在认定而不是完整性认定,所以正确的选项是AB。 -

第7题:

多选题注册会计师执行的下列审计程序中与实现采购交易截止目标不相关的有( )。A追查存货的采购记录至存货永续盘存记录

B将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C参照卖方发票,比较会计科目表上的分类

D从验收单追查至采购明细账

正确答案: C,D解析: -

第8题:

单选题对控制目标——已发生的采购交易均已记录所实施的实质性程序是()。A检查卖方发票、验收单、订货单和请购单的合理性和真实性

B复核采购明细账、总账及应付账款明细账,注意是否有大额或不正常的金额

C从订货单、验收单追查至采购明细账

D追查存货的采购记录至存货永续盘存记录

正确答案: C解析: 选项ABD实现的是存在目标,都用于证实所记录的采购都确已收到商品或已接受劳务的控制目标。 -

第9题:

单选题注册会计师执行的下列审计程序中,与实现采购交易截止目标最相关的是()。A从验收单追查至采购明细账

B追查存货的采购至存货永续盘存记录

C将验收单和卖方发票上的日期与采购明细账中的日期进行比较

D参照卖方发票,比较会计科目表上的分类

正确答案: D解析: 选项A与完整性认定相关,选项B与存在认定相关,选项D与分类认定相关。 -

第10题:

多选题下列审计程序中,有助于证实采购交易记录完整性认定的有()。A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D如能获取卖方发票,从卖方发票追查至采购明细账

正确答案: C,B解析: 选项AC仅仅是原始单据间的检查,不能证明采购已入账。 -

第11题:

单选题注册会计师执行的下列审计程序中与实现采购交易截止目标最相关的是()。A追查存货的采购记录至存货永续盘存记录

B将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C参照卖方发票,比较会计科目表上的分类

D从验收单追查至采购明细账

正确答案: B解析: 选项A与采购交易发生认定相关;

选项C与采购交易分类认定相关;

选项D与采购交易完整性认定相关。 -

第12题:

多选题下列审计程序中,有助于证实采购交易记录的完整性认定的有()。A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D从卖方发票追查至采购明细账

正确答案: D,C解析: 选项A、C不能证明采购已入账。 -

第13题:

对采购与付款循环交易进行实质性程序时,注册会计师B从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生的采购业务的( )。

A.存在

B.完整性

C.分类与可理解性

D.计价和分摊

正确答案:B

解析:注册会计师在细节测试时如果“顺查”则是为证实“完整性”认定。 -

第14题:

审计人员执行的下列审计程序中与实现采购交易分类目标最相关的是( )。A.追查存货的采购至存货永续盘存记录

B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C.参照卖方发票,比较会计科目表上的分类

D.从卖方发票追查至采购明细账答案:C解析:选项A与采购交易发生认定相关,选项B与采购交易截止认定相关,选项D与采购交易完整性认定相关。 -

第15题:

对控制目标——已发生的采购交易均已记录所实施的实质性程序是( )。A.检查卖方发票、验收单、订货单和请购单的合理性和真实性

B.复核采购明细账、总账及应付账款明细账,注意是否有大额或不正常的金额

C.从订货单、验收单追查至采购明细账

D.追查存货的采购记录至存货永续盘存记录答案:C解析:选项ABD实现的是存在目标,都用于证实所记录的采购都确已收到商品或已接受劳务的控制目标。 -

第16题:

为了证实采购交易被正确记入应付账款和存货等明细账中,并正确汇总(准确性、计价和分摊),注册会计师最常用的实质性程序是( )。A.查验付款凭单后是否附有完整的相关单据

B.检查订购单连续编号的完整性

C.检查有关凭证上内部核查的标记

D.通过加计采购明细账,追查过入采购总账和应付账款、存货明细账的数额是否正确,用以测试过账和汇总的正确性答案:D解析:选项ABC都属于控制测试,而且不是验证“准确性、计价和分摊”认定的实质性程序程序。 -

第17题:

下列各项实质性程序中,与存货计价和分摊认定最相关的是( )。A.参照卖方发票,比较会计科目表上的分类

B.复算包括折扣和运费在内的卖方发票填写金额的准确性

C.检查卖方发票、验收单、订购单和请购单的合理性和真实性

D.从卖方发票追查至采购明细账答案:B解析:选项A和采购交易的分类认定最相关,选项C和存货的存在认定最相关,选项D和存货的完整性认定最相关。 -

第18题:

多选题注册会计师执行的下列审计程序中与实现采购交易截止目标不相关的有( )。A追查存货的采购记录至存货永续盘存记录

B将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C参照卖方发票,比较会计科目表上的分类

D对资产负债表日前后的应付账款执行抽查

正确答案: A,C解析: -

第19题:

多选题下列审计程序中,有助于证实采购交易记录的完整性认定的有( )。A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D从供应商发票追查至采购明细账

正确答案: B,D解析:

AC两项,注册会计师还应当进一步追查到采购业务明细账,比如应付账款明细账,仅仅追查原始凭证不能证明采购是否已入账。 -

第20题:

多选题对控制目标——所记录的采购都确已收到商品或接受劳务实施的实质性程序包括()。A检查卖方发票、验收单、订货单和请购单的合理性和真实性

B复核采购明细账、总账及应付账款明细账,注意是否有大额或不正常的金额

C从订货单、验收单追查至采购明细账

D追查存货的采购记录至存货永续盘存记录

正确答案: B,C解析: 选项C实现的完整性目标。 -

第21题:

多选题下列审计程序中,有助于证实购货交易记录的完整性认定的有 ( )A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D从购货发票追查至采购明细账

E从明细账追查至购货发票

正确答案: C,A解析: 暂无解析 -

第22题:

单选题为了证实采购交易被正确记入应付账款和存货等明细账中,并正确汇总(计价和分摊),注册会计师最常用的实质性程序是()。A查验付款凭单后是否附有完整的相关单据

B检查订购单连续编号的完整性

C检查有关凭证上内部核查的标记

D通过加计采购明细账,追查过入采购总账和应付账款、存货明细账的数额是否正确,用以测试过账和汇总的正确性

正确答案: B解析: 选项ABC都属于控制测试,而且不是验证"计价和分摊"认定的程序,故此三项均不正确。 -

第23题:

多选题列审计程序中,有助于证实采购交易记录的完整性认定的有( )。A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭证追查至购货发票

D从购货发票追查至采购明细账

正确答案: C,A解析: 选项AC仅是在原始凭证中间的检查,没有追查至相关的账户记录,故不能证明采购已经入账。

【该题针对“采购与付款循环的内部控制和控制测试”知识点进行考核】