下列计算可持续增长率的公式中,正确的有( )。A.收益留存率×销售净利率×(1十负债/期初股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期初股东权益)]}B.收益留存率×销售净利率×(l十负债/期末股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期末股东权益)]}C.本期净利润/期末总资产×期末总资产/期初股东权益×本期收益留存率D.销售净利率×总资产周转率×收益留存率×期末权益期初总资产乘数

题目

下列计算可持续增长率的公式中,正确的有( )。

A.收益留存率×销售净利率×(1十负债/期初股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期初股东权益)]}

B.收益留存率×销售净利率×(l十负债/期末股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期末股东权益)]}

C.本期净利润/期末总资产×期末总资产/期初股东权益×本期收益留存率

D.销售净利率×总资产周转率×收益留存率×期末权益期初总资产乘数

相似考题

更多“下列计算可持续增长率的公式中,正确的有()。 A.收益留存率×销售净利率×(1十负债/期初 ”相关问题

-

第1题:

下列关于可持续增长的说法中,正确的有( )。 A.在可持续增长的情况下,负债与销售收入同比例变动 B.根据不改变经营效率可知,资产净利率不变 C.可持续增长率=留存收益/(期末股东权益-留存收益)D.如果可持续增长的五个假设条件同时满足,则本期的可持续增长率=上期的可持续增长率-本期的实际增长率

正确答案:ABCD

在可持续增长的情况下,资产负债率不变,资产周转率不变,所以,负债增长率=销售增长率,选项A的说法正确;“不改变经营效率”意味着不改变资产周转率和销售净利率,所以,资产净利率不变,选项B的说法正确;收益留存率×(净利润/销售额)×(期末资产/期朱股东权益)×(销售额/期末资产)=收益留存率×净利润/期末股东权益=留存收益/期末股东权益,由此可知,可持续增长率=(留存收益/期来股东权益)/(1-收益留存/期末股东权益)=留存收益/(期末股东权益-留存收益),所以,选项C的说法正确;如果可持续增长的五个假设条件同时满足,则企业处于可持续增长状态,本年可持续增长率=上年可持续增长率=本期的实际增长率,因此,选项D的说法正确。

-

第2题:

假设销售净利率、总资产周转率、收益留存率、资产负债率不变,同时筹集权益资本和增加借款,以下指标不会增长的有( )。 A.可持续增长率 B.税后利润 C.销售增长率 D.权益净利率

正确答案:AD

根据资产负债率不变可知权益乘数不变,而权益净利率=销售净利率×总资产周转率×权益乘数,所以权益净利率不变;根据可持续增长率的计算公式可知,可持续增长率也不会变化。 -

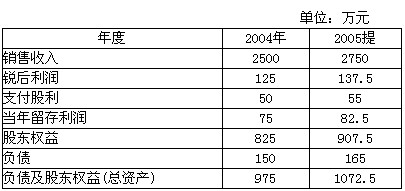

第3题:

某企业财务报表有关数据如下表:

[要求]

根据上表资料计算下列指标:

(1)计算2005年度销售净利率、总资产周转率、收益留存率、资产负债率、产权比率、权益乘数、净资产收益率;

(2)计算2005年度期初权益期末总资产乘数和可持续增长率。

(3)保持2005年的全部财务比率,2004年可实现的销售额是多少?

(4)假设公司2006年计划销售增长15%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。计算分析时假设除正在考察的财务比率之外其他财务比率均保持不变,销售不受市场限制,销售净利率涵盖了负债利息。并且公司不打算发行新的股票。分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。

正确答案:(1)销售净利率 =137.5/750=5% 总资产周转率 =2750/(975+1072.5)÷2=2.69(次) 收益留存率=82.5/137.5=60% 资产负债率=165/1072.5=15.38% 产权比率=165/907.5=18.18% 权益乘数 =[(975+1072.5)÷2]/[(825+907.5)÷2] =1023.75/866.25=1.18 净资产收益率 =137.5/[(825+907.5)÷2] =137.5/866.25=15.87% 或=5%×2.69×1.18=15.87% (2)期初权益期末总资产乘数 =1072.5/825=1.3 计算可持续增长率时的总资产周转率=本期销售额/期末总资产 =2750/1072.5=2.5641 可持续增长率=股东权益本期增加额/期初股东权益 =82.5/825=10% 或=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数 =5%×2.5641×60%×1.3 =10% 根据期末股东权益计算的可持续增长率:可持续增长率 =(5%×2.5641×60%×1.18)/(1-5%× 2.5641×60%×1.18) =10% (3)2001年销售额 =2750×(1+10%)=3025(万元) (4)计算要求达到的销售净利率: 2004年销售收入 =2750×(1+15%)=3162.5 2004年期末总资产 =3162.5÷2.5641=1233.38(万元) 2004年期末股东权益 =1233.38÷1.18 =1045.24(万元) 2004年留利 =1045.24-907.5=137.74(万元) 2004年税后利润 =137.74÷60%=229.57(万元) 销售净利率=229.57÷3162.5=7.26% 计算要求达到的资产负债率: 2004年销售收入 =2750×(1+15%) =3162.5(万元) 2004年净利 =3162.5×5%=158.125(万元) 2004年收益留存 =158.125×60%=94.875(万元) 2004年期末股东权益 =907.5+94.875=1002.375(万元) 2004年末总资产 =3162.5÷2.5641=1233.38(万元) 资产负债率 =(1233.38-1002.38)÷1233.38 =18.73%

(1)销售净利率 =137.5/750=5% 总资产周转率 =2750/(975+1072.5)÷2=2.69(次) 收益留存率=82.5/137.5=60% 资产负债率=165/1072.5=15.38% 产权比率=165/907.5=18.18% 权益乘数 =[(975+1072.5)÷2]/[(825+907.5)÷2] =1023.75/866.25=1.18 净资产收益率 =137.5/[(825+907.5)÷2] =137.5/866.25=15.87% 或=5%×2.69×1.18=15.87% (2)期初权益期末总资产乘数 =1072.5/825=1.3 计算可持续增长率时的总资产周转率=本期销售额/期末总资产 =2750/1072.5=2.5641 可持续增长率=股东权益本期增加额/期初股东权益 =82.5/825=10% 或=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数 =5%×2.5641×60%×1.3 =10% 根据期末股东权益计算的可持续增长率:可持续增长率 =(5%×2.5641×60%×1.18)/(1-5%× 2.5641×60%×1.18) =10% (3)2001年销售额 =2750×(1+10%)=3025(万元) (4)计算要求达到的销售净利率: 2004年销售收入 =2750×(1+15%)=3162.5 2004年期末总资产 =3162.5÷2.5641=1233.38(万元) 2004年期末股东权益 =1233.38÷1.18 =1045.24(万元) 2004年留利 =1045.24-907.5=137.74(万元) 2004年税后利润 =137.74÷60%=229.57(万元) 销售净利率=229.57÷3162.5=7.26% 计算要求达到的资产负债率: 2004年销售收入 =2750×(1+15%) =3162.5(万元) 2004年净利 =3162.5×5%=158.125(万元) 2004年收益留存 =158.125×60%=94.875(万元) 2004年期末股东权益 =907.5+94.875=1002.375(万元) 2004年末总资产 =3162.5÷2.5641=1233.38(万元) 资产负债率 =(1233.38-1002.38)÷1233.38 =18.73% -

第4题:

下列关于内含增长率的公式中,正确的有( )。A.内含增长率=外部融资额为零时的销售增长率

B.内含增长率=外部融资销售增长比为零时的销售增长率

C.内含增长率=(净利润/净经营资产×利润留存率)/(1-净利润/净经营资产×利润留存率)

D.内含增长率=(营业净利率×净经营资产周转率×利润留存率)/(1-营业净利率×净经营资产周转率×利润留存率)答案:A,B,C,D解析:根据内含增长率的公式,选项A、B、C、D均为正确答案。 -

第5题:

甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有( )。

?A、甲公司需要保持资产负债率不变?

B、内含增长率=预计净经营资产净利率×预计利润留存率/(1-预计净经营资产净利率×预计利润留存率)?

C、经营负债销售百分比越高,内含增长率越高?

D、利润留存率越高,内含增长率越高答案:C,D解析:根据题目条件,可知甲公司实现了内含增长。在内含增长的情况下,资产负债率提高还是下降,取决于原资产负债率与新增部分资产负债率[△经营负债/(△经营负债+△留存收益)]的比较。前者小于后者,资产负债率上升;前者大于后者,资产负债率下降;前者等于后者,资产负债率不变,选项A的说法错误。内含增长率=预计净利润/预计净经营资产×预计利润留存率/(1-预计净利润/预计净经营资产×预计利润留存率),由于净经营资产净利率=税后经营净利润/净经营资产,选项B的说法错误。资金越多销售增长率越高,经营负债销售百分比越高,经营负债提供的资金越多;利润留存率越高,利润留存提供的资金越多,选项CD的说法正确。 -

第6题:

(2011)在企业可持续增长的情况下,下列计算各相关项目的本期增加额的公式中,正确的有( )。A.本期资产增加=(本期销售增加/基期销售收入)×基期期末总资产

B.本期负债增加=基期销售收入×销售净利率×利润留存率×(基期期末负债/基期期末股东权益)

C.本期股东权益增加=基期销售收入×销售净利率×利润留存率

D.本期销售增加=基期销售收入×(基期净利润/基期期初股东权益)×利润留存率答案:A,D解析:本期资产增加=基期期末资产×(1+资产增长率),在可持续增长状态下,资产增长率=销售收入增长率,选项A正确;本期负债增加=基期期末负债×(1+负债增长率),在可持续增长状态下,负债增长率=股东权益增长率,选项B的基期销售收入应改为本期销售收入,所以选项错误;本期股东权益增加=本期利润留存的增加,选项C的基期销售收入应该为本期销售收入,选项C错误;本期销售增加=基期销售收入×(1+本期销售收入增长率),在可持续增长状态下,本期销售收入增长率=本期可持续增长率=上期可持续增长率,基期净利润×利润留存率/基期期初股东权益)=基期的可持续增长率,选项D正确。 -

第7题:

下列有关可持续增长率的计算公式,正确的有( )。

Ⅰ.可持续增长率=股东权益本期增加/期初股东权益

Ⅱ.可持续增长率=销售净利率×总资产周转次数×期末权益乘数×利润留存率

Ⅲ.可持续增长率=[利润留存率*(净利润/销售收入)*(总资产/股东权益)*(销售收入/总资产)]/[1-利润留存率*(净利润/销售收入)*(总资产/股东权益)*(销售收入/总资产)]

Ⅳ.可持续增长率=期初权益本期净利率×本期利润留存率

Ⅴ.可持续增长率=(本期净利润×本期利润留存率)/期初股东权益A、Ⅰ,Ⅳ,Ⅴ

B、Ⅲ,Ⅳ,Ⅴ

C、Ⅰ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ,Ⅴ答案:C解析:C

可持续增长率=销售净利率×总资产周转次数×期初权益期末总资产乘数×利润留存率;可持续增长率=(本期净利润×本期利润留存率)/期末股东权益。 -

第8题:

下列关于预计年度留存收益增加额的计算公式中,不正确的有()。

- A、预计销售额×销售毛利率×留存收益率

- B、预计销售额×销售净利率×(1-留存收益率)

- C、预计销售额×销售净利率×股利支付率

- D、预计销售额×销售净利率×(1-股利支付率)

- E、净利润-支付的股利

正确答案:A,B,C -

第9题:

多选题下列关于预计年度留存收益增加额的计算公式中,不正确的有()。A预计销售额×销售毛利率×留存收益率

B预计销售额×销售净利率×(1-留存收益率)

C预计销售额×销售净利率×股利支付率

D预计销售额×销售净利率×(1-股利支付率)

E净利润-支付的股利

正确答案: E,B解析: 留存收益增加额=净利润-支付的股利=净利润×(1-股利支付率)=预计销售额×销售净利率×(1-股利支付率) -

第10题:

多选题在企业可持续增长的情况下,下列计算各相关项目的本期增加额的公式中,正确的有( )。A本期资产增加=本期销售增加/基期营业收入×基期期末总资产

B本期负债增加=基期营业收入×营业净利率×利润留存率×基期期末负债/基期期末股东权益

C本期股东权益增加=基期营业收入×营业净利率×利润留存率

D本期销售增加=基期营业收入×基期净利润/基期期初股东权益×利润留存率

正确答案: A,D解析:

因为满足可持续增长,所以销售增长率=资产增长率=所有者权益增长率,增加的留存收益=增加的股东权益。A项,(本期销售增加/基期营业收入)×基期期末总资产=销售增长率×基期期末总资产=资产增长率×基期期末总资产=本期资产增加;D项,基期营业收入×基期净利润/基期期初股东权益×利润留存率=基期营业收入×基期增加的留存收益/基期期初股东权益=基期营业收入×所有者权益增长率=基期营业收入×销售增长率=本期销售增加。BC两项的错误在于不应该用基期营业收入,而应该用预计本期营业收入计算。 -

第11题:

单选题下列根据期初股东权益计算可持续增长率的公式中,错误的是( )。A可持续增长率=股东权益增长率

B可持续增长率=营业净利率×总资产周转率×利润留存率×期末总资产期初权益乘数

C可持续增长率=期初权益本期净利率×本期利润留存率

D可持续增长率=留存收益/期末股东权益

正确答案: B解析:

可持续增长率是指不增发新股或回购股票,不改变经营效率(不改变营业净利率和资产周转率)和财务政策(不改变权益乘数和利润留存率)时,其销售所能达到的增长率。可持续增长率=股东权益增长率=股东权益本期增加额/期初股东权益=期初权益本期净利率×本期利润留存率=营业净利率×总资产周转率×利润留存率×期末总资产期初权益乘数。 -

第12题:

多选题如果可动用的金融资产为0,则下列等式中不正确的有( )。A外部融资额=净经营资产-留存收益增加

B外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-增长率÷(1+增长率)

C外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计利润留存率×预计营业净利率×[1+(1÷增长率)]

D外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计营业净利率×(1-预计股利支付率)×[增长率÷(1+增长率)]

正确答案: A,B解析:

A项,外部融资额=净经营资产的增加额-留存收益增加;BCD三项,假设可动用金融资产为0,外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计营业净利率×(1-预计股利支付率)×[(1+增长率)÷增长率]=经营资产销售百分比-经营负债销售百分比-预计营业净利率×预计利润留存率×[1+(1÷增长率)]。 -

第13题:

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

正确答案:

(1)销售净利率=200/2000×100%=10%资产周转率=2000/2000=1(次)

收益留存率=160/200=0.8权益乘数=2000/800=2.5可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)=25%

(2)由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%

本年的销售收入

=2000×(1+25%)=2500(万元)

(3)假设本年销售收入为w万元,则:

根据“资产周转率不变”可知,本年末的总瓷产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4w-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4w-800而本年的收益留存

=本年的销售收入×12%×0.4=0.048W所以存在等式:0.4W-800=0.048W

解得:本年销售收入w=2272.73(万元)本年的销售增长额

=2272.73-2000=272.73(万元)本年的销售增长率

=272.73/2000×100%=13.64%本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(4)本年销售收入

=2000×(1+30%)=2600(万元)本年的收益留存

=2600×10%×0.8=208(万元)本年末的股东权益

=800+208=1008(万元)

本年末的资产=1008×2.5=2520(万元)

本年的资产周转率=2600/2520=1.03(次)即资产周转率由1次提高到1.03次。

(5)假设本年销售净利率为S,则:本年末的股东权益

=800+2000×(1+30%)×S×(160/200)=800+2080×S

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率:=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040因此:1040=800+2080×S

解得:S=11.54%

(6)本年的销售收入

=2000×(1+30%)=2600(万元)根据资产周转率(等于)不变可知:年末的总资产=2600/1=2600(万元)根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)

年末的股东权益=800+208=1008(万元)年末的权益乘数=2600/1008=2.58 -

第14题:

下列计算可持续增长率的公式中,正确的有( )。

A.

B.

C.

D.销售净利率×总资产周转率×收益留存率×期末权益期初总资产乘数

正确答案:BC

解析:大家一般比较熟悉的公式是,若根据期初股东权益计算可持续增长率:

可持续增长率=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数

若按期末股东权益计算,

收益留存率×销售净利率×权益乘数×总资产周转率

可持续增长率=1-收益留存率×销售净利率×权益乘数×总资产周转率

若把选项A和B的分子分母同乘以销售额/总资产,可以看出选项B即为按期末股东权益计算的公式,而选项A分母中期初权益应该为期末权益,所以A不对;由于总资产净利率=销售净利率×总资产周转率,所以选项C即为按期初股东权益计算的公式;选项D把 -

第15题:

假设营业净利率、总资产周转率、收益留存率、资产负债率不变,同时筹集权益资本和增加借款,以下指标不会增长的有( )A、可持续增长率

B、税后利润

C、销售增长率

D、权益净利率答案:A,D解析:本题考核的知识点是可持续增长率。根据资产负债率不变可知权益乘数不变,而权益净利率=营业净利率×总资产周转率×权益乘数,所以权益净利率不变;根据可持续增长率的计算公式可知,可持续增长率也不会变化。 -

第16题:

在企业可持续增长的情况下,下列计算各相关项目的本期增加额的公式中,正确的有()。A、本期资产增加=(本期销售增加/基期销售收入)*基期期末总资产

B、本期负债增加=基期销售收入*销售净利率*利润留存率*(基期期末负债/基期期末股东权益)

C、本期股东权益增加=基期销售收入*销售净利率*利润留存率

D、本期销售增加=基期销售收入*(基期净利润/基期期初股东权益)*利润留存率答案:A,D解析:在可持续增长的情况下,资产增长率=销售收入增长率,因此,本期资产增加/基期期末总资产=本期销售收入增加/基期销售收入,即选项A的说法正确;本期负债增加=基期期末负债*本期负债增长率,可持续增长的情况下,本期收益留存=本期股东权益增加,本期负债增长率=本期股东权益增长率,因此,本期负债增加=基期期末负债*本期股东权益增长率=基期期末负债*本期收益留存/基期期末股东权益=基期期末负债*本期销售收入*销售净利率*利润留存率/基期期末股东权益,所以,选项B的说法不正确,应该把“基期销售收入”改为“本期销售收入”;在可持续增长的情况下,本期收益留存=本期股东权益增加=本期销售收入*销售净利率*利润留存率,即选项C的说法不正确,应该把“基期销售收入”改为“本期销售收入”;本期销售增加=基期销售收入*本期销售增长率,在可持续增长的情况下,本期销售增长率=基期可持续增长率=基期股东权益增长率=基期股东权益增加/基期期初股东权益=基期收益留存/基期期初股东权益=基期净利润*利润留存率/基期期初股东权益,所以,选项D的说法正确。 -

第17题:

在企业可持续增长的状况下,下列相关的公式中,正确的有( )A、股东权益本期增加=本期净利润×本期利润留存率

B、可持续增长率=本期利润留存/(期末股东权益-本期利润留存)

C、可持续增长率=本期净利润/期末股东权益×本期利润留存率

D、本期负债=本期营业收入/资产周转率×基期期末负债/基期期末资产答案:A,B,D解析:在不增发新股的条件下,股东权益本期增加=本期利润留存=本期净利润×本期利润留存率,选项A正确;可持续增长率=股东权益增长率=股东权益本期增加/期初股东权益=本期利润留存/期初股东权益=本期利润留存/(期末股东权益-本期利润留存)=本期净利润/期初股东权益×本期利润留存率,选项B正确,选项C错误;负债本期增加=本期资产×资产负债率=本期营业收入/资产周转率×基期期末负债/基期期末资产,选项D正确。 -

第18题:

以下关于可持续增长率的说法正确的是( )。

A.可持续增长率是在没有增加财务杠杆的情况下可以实现的长期销售增长率

B.计算可持续增长率需假设公司的财务杠杆不变

C.计算可持续增长率需假设公司的销售净利率维持当前水平

D.可持续增长率是主要依靠内部融资即可实现的增长率

E.可持续增长率主要取决于利润率、留存利润、资产使用效率、杠杆答案:A,B,C,D,E解析:题中各选项表述均正确。 -

第19题:

影响可持续增长率大小的因素有()。

- A、总资产周转率

- B、销售净利率

- C、权益乘数

- D、收益留存率

正确答案:A,B,C,D -

第20题:

多选题下列关于可持续增长的说法中,正确的有( )。A在可持续增长的情况下,负债与营业收入同比例变动

B根据不改变经营效率可知,总资产净利率不变

C可持续增长率=留存收益/(期末股东权益-留存收益)

D如果可持续增长的五个假设条件同时满足,则本期的可持续增长率=上期的可持续增长率=本期的实际增长率

正确答案: B,C解析:

A项,在可持续增长的情况下,资产负债率不变,总资产周转率不变,所以,负债增长率=销售增长率;B项,“不改变经营效率”意味着不改变资产周转率和营业净利率,所以,总资产净利率不变;C项,利润留存率×(净利润/销售额)×(期末资产/期末股东权益)×(销售额/期末资产)=利润留存率×净利润/期末股东权益=留存收益/期末股东权益,由此可知,可持续增长率=(留存收益/期末股东权益)/(1-留存收益/期末股东权益)=留存收益/(期末股东权益-留存收益);D项,如果可持续增长的五个假设条件同时满足,则企业处于可持续增长状态,本期可持续增长率=上期可持续增长率=本期的实际增长率。 -

第21题:

多选题如果企业本年实际的增长率等于上年可持续增长率,下列等式成立的有( )。A销售增长率=股利增长率

B股东权益增长率=留存收益增长率

C股东权益增长率=总资产增长率

D留存收益增长率=负债增长率

正确答案: B,C解析:

可持续增长率是指不增发新股或回购股票,不改变经营效率(不改变营业净利率和资产周转率)和财务政策(不改变权益乘数和利润留存率)时,其销售所能达到的增长率。如果企业本年实际的增长率等于上年可持续增长率,说明企业本年实现了可持续增长,则本年实际增长率=上年的可持续增长率=本年的可持续增长率=股东权益增长率=总资产增长率=负债增长率=净利润增长率=股利增长率=留存收益增长率。 -

第22题:

单选题时通公司2020年7月1日增发普通股股数100万股,则该公司2020年可持续增长率计算公式正确的是( )。A可持续增长率=期初权益本期净利率×本期利润留存率

B可持续增长率=营业净利率×总资产周转次数×期初权益总资产乘数×利润留存率

C可持续增长率=本期利润留存/期初股东权益

D可持续增长率=本期利润留存/(期末股东权益-本期利润留存)

正确答案: D解析:

ABC三项都是计算可持续增长率的“期初权益”公式,适用于当年没有增发新股或回购股票的情况;D项是计算可持续增长率“期末权益”公式的简化公式,适用于任何情况。 -

第23题:

单选题下列关于可持续增长率的表述中,正确的是( )。A若总资产净利率为12%,期初权益乘数为2,股利支付率为40%,计算出的可持续增长率为9.5%

B“可持续增长率”和“内含增长率”的共同点是都不会引起资产负债率的变化

C当可持续增长率等于销售实际增长率,企业保持平衡增长

D企业无法通过提高财务杠杆和利润留存率来支持高速增长

正确答案: B解析:

A项,可持续增长率=总资产净利率×期末总资产期初权益乘数×股利支付率,可持续增长率=12%×2×(1-40%)=14.4%。B项,可持续增长率与内含增长率的共同点是都假设不增发新股,但在是否增加借款上则有不同的假设,前者是保持资产负债率不变条件下的增长率,后者则不增加借款,但资产负债率可能会因保留盈余的增加而下降。C项,当可持续增长率等于销售实际增长率,企业保持平衡增长;当可持续增长率大于销售实际增长率,企业保持缓慢增长。D项,企业可通过提高财务杠杆和利润留存率来支持高速增长。