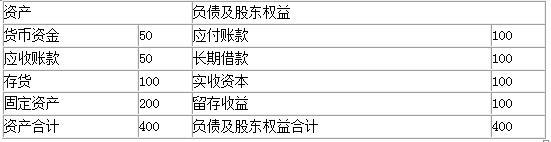

A公司12月31日的资产负债表如下:单位:万元公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1~3月的工资费用分别为150万元,200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。 11~12月的实际销售额和1~4月的预计销售额如下表:单位:万元要求:根据以上信息:若公司最佳现金余额

题目

A公司12月31日的资产负债表如下:

单位:万元

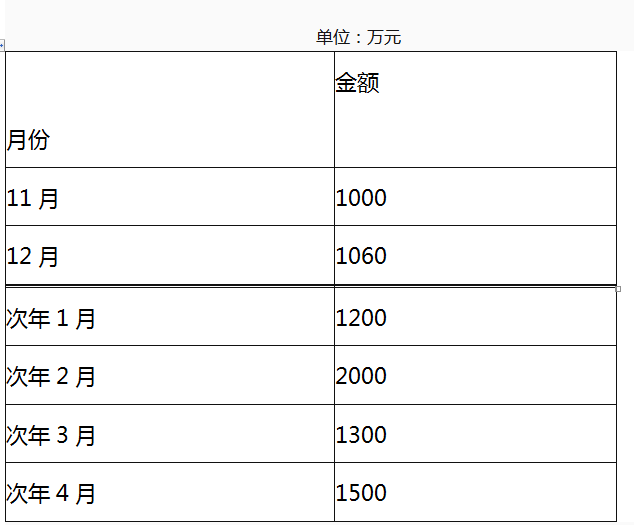

公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1~3月的工资费用分别为150万元,200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。 11~12月的实际销售额和1~4月的预计销售额如下表:

单位:万元

要求:根据以上信息:

若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付利息,要求编制1~3月的现金预算。

相似考题

更多“ A公司12月31日的资产负债表如下:单位:万元公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并”相关问题

-

第1题:

A公司12月31日的资产负债表如下。

公司收到大量订单并预期从银行取得借款。

一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。当月形成的应收账款次月收回。

公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。

预计1至3月的工资费用分别为150万元,200万元和150万元。

预计1至3月的其他各项付现费用为每月600万元,该公司为商业企业,其营业成本率为60%。

11至12月的实际销售额和次年1至4月的预计销售额如下表:

要求:

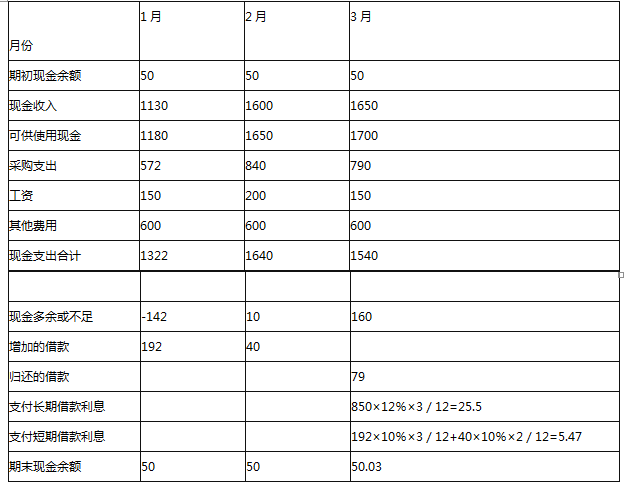

(1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,

借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1至3月的现金预算。

(2)3月末预计应收账款、存货和应付账款为多少?答案:解析:(1)

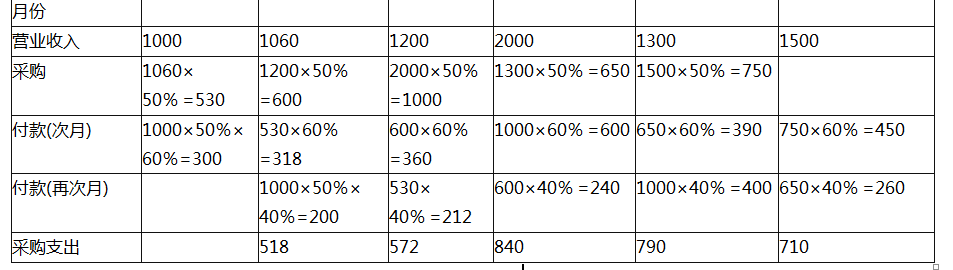

因为应收账款周转率不变,12月的应收账款周转率=1060/530=2(次)

则:预计1月末的应收账款=1200/2=600(万元)

预计2月末的应收账款=2000/2=1000(万元)

预计3月末的应收账款=1300/2=650(万元)

所以:预计1月收现的现金收入=530+1200-600=1130(万元)

预计2月收现的现金收入=600+2000-1000=1600(万元)

预计3月收现的现金收入=1000+1300-650=1650(万元)

单位:万元

现金预算 单位:万元

(2)

通过第(1)问计算可知,

3月末应收账款=1300/2=650(万元)。

由于营业成本率为60%,

则:

1月末存货=1000+1000-1200×60%=1280(万元)

2月末存货=1280+650-2000×60%=730(万元)

3月末存货=730+750-1300×60%=700(万元)

3月末应付账款=1500×50%+650×40%=1010(万元)。 -

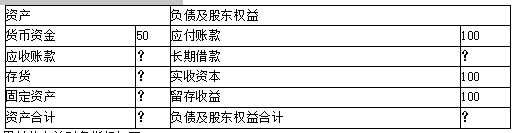

第2题:

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

答案:解析:(1)股东权益=100+100=200(万元)

答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第3题:

甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与销售收入比率:90%

(3)存货周转率(存货按年末数):9次

(4)应收账款周转天数(按销售收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

(提示:2019年教材将应收账款和应收票据科目合并改为应收票据及应收账款,将应付账款和应付票据科目合并改为应付票据及应付账款)

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)销售收入÷资产总额=销售收入÷400=2.5

销售收入=400×2.5=1000(万元)

销售成本=销售成本率×销售收入=90%×1000=900(万元)

存货周转率=销售成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/销售收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第4题:

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第5题:

甲公司2015年度简化资产负债表如下:

资产负债表

2015年12月31日 单位:万元

其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)