成真公司今年年初的现金余额为200万元,年初有已收到未入账支票30万元,预计今年含税销售收入为6000万元,其中有80%为赊销,年初的应收账款余额为500万元,预计年末的应收账款余额为800万元。年初的应付账款为600万元,平均在两个月后付款,预计今年的采购金额为4800万元。预计今年其他的现金支出为1250万元,要求年末的现金余额介于300 310万元之间,如果现金不足,发行债券解决,发行价格为980元/张,发行费用为30元/张,每张债券的面值为1000元,期限为5年,票面利率为6%,发行债券的数量必须

题目

成真公司今年年初的现金余额为200万元,年初有已收到未入账支票30万元,预计今年含税销售收入为6000万元,其中有80%为赊销,年初的应收账款余额为500万元,预计年末的应收账款余额为800万元。年初的应付账款为600万元,平均在两个月后付款,预计今年的采购金额为4800万元。预计今年其他的现金支出为1250万元,要求年末的现金余额介于300 310万元之间,如果现金不足,发行债券解决,发行价格为980元/张,发行费用为30元/张,每张债券的面值为1000元,期限为5年,票面利率为6%,发行债券的数量必须是100张的倍数,在年初发行,按年支付利息。

要求:计算今年年末的现金余额。

相似考题

参考答案和解析

今年销售的现金收入=6000×(1-80%)+(6000×80%+500-800)=5700(万元)根据“平均在两个月后付款”可知,年初的600万元应付账款均在本年支付,另外,本年的4800万元采购金额中有10/12在本年支付,即本年的4800万元采购金额中有4800×10/12=4000(万元)在本年支付,所以,本年支付的应付账款总额为4600万元。因此,年末的现金多余或不足=200+30+5700-4600-1250=80(万元)由于80万元低于期末现金余额的最低要求(300万元),所以,应该发行债券,假设发行债券的总面值为w万元,则筹资净额为w/1000×(980-30)=0.95W(万元),支付利息=W×6%=0.06W(万元),年来现金余额为80+0.95W-0.06W=80+0.89W,根据80+0.89W=300可得:w=247.19(万元),由于发行债券的数量必须是100张的倍数,即发行债券的总面值必须为1000/10000×100=10(万元)的倍数,由于要求年末的现金余额介于300~310万元之间,所以,应该发行债券的总面值为250万元,年末现金余额=80+0.89×250=302.5(万元)。

更多“成真公司今年年初的现金余额为200万元,年初有已收到未入账支票30万元,预计今年含税销售 ”相关问题

-

第1题:

A公司2009年11月份现金收支的预计资料如下: (1)11月1日的现金余额为10万元,已收到未入账支票4万元。 (2)产品售价10元/件,9月销售2万件,10月销售3万件,11月预计销售4万件,12月预计销售5万件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。 (3)进货货款当月支付50%,下月支付30%,下下月支付20%,每月进货额为下月销售额的70%。 (4)11月的费用预算为5.5万元,其中折旧为1.5万元,其余费用须当月用现金支付。 (5)11月份预交所得税2万元。 (6)年初长期负债为100万元,月利率为0.5%,按月支付利息,到10月底时,还有80万元本金未归还,计划2010年1月份归还。 (7)10月份因资金不足,借入短期借款20万元,年利率为3%。 (8)现金多余时归还短期借款,还款额为1万元的倍数,利息在还款时支付,利息按照期初借入期末归还计算。 (9)期末现金余额(保留三位小数)不少于5万元。要求: 填写下列表格: 11月份现金预算 金额单位:万元 项目 金额

期初现金

现金收入:

可使用现金合计

现金支出:

现金支出合计

现金多余(或不足)

期末现金余额

正确答案:

11月份现金预算

金额单位:万元

项目金额

期初现金

10

现金收入:

支票收款

4

9月销售2万件

2×8%×10=1.6

10月销售3万件

3×30%×10=9

11月销售4万件

4×60%×10=24

可使用现金合计

48.6

现金支出:

进货现金支出

9月份货款(21万元)

21×20%=4.2

10月份货款(28万元)

28×30%=8.4

11月份货款(35万元)

35×50%=17.5

付现费用

5.5-1.5=4

项目

金额

预缴所得税

2

现金支出合计

36.1

现金多余(或不足)

12.5

还银行借款

7

短期借款利息(7×3%×2/12)

0.035

长期借款利息(80×0.5%)

0.4

期末现金余额

5.065

-

第2题:

某投资者在今年年初将x元资金按4%的年利率投资2年,投资期间没有任何货币收入,预计2年后投资收益为6万元。那么按复利计算的该投资者在今年年初的投资金额x介于5万元至6万元之间。 ( )

正确答案:√

-

第3题:

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。 答案:解析:

答案:解析:

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第4题:

(2016年)甲公司2016年6月30日银行存款日记账余额为7500万元,银行对账单余额为9750万元。经核对存在下列账项:(1)银行计提公司存款利息180万元,公司尚未收到通知;(2)公司开出转账支票支付购料款2175万元,银行存款尚未办理入账手续;(3)公司收到转账支票一张,金额为105万元,公司已入账,银行尚未入账;(4)公司财务部门收到销售部门月末上缴的现金销售款1万元,尚未缴存银行。则甲公司6月30日可动用的银行存款实有金额是( )万元。A.7690

B.7860

C.7680

D.7670答案:C解析:可动用的银行存款实有金额=7500+180=7680(万元);或=9750+105-2175=7680(万元)。 -

第5题:

某公司今年年初有流动资产380万元,流动负债210万元,年末流动资产410万元,流动 负债250万元。请问该公司的净营运资本变动额是多少?( )A.-30 万

B.-10 万

C.30 万

D.10 万答案:B解析:净营运资本=流动资产-流动负债,净营运资本变动额=年末净营运资本-年 初净营运资本。 -

第6题:

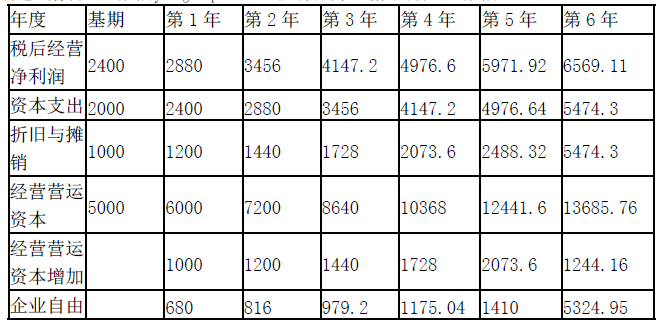

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。

预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。

已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。

<1> 、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-(3000-200)=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40 元)低于股票价值(42.87 元),所以应该购买。 -

第7题:

预计某公司今年末每股收益为2元,每股股息支付率为90%,并且该公司以后每年每股股利将以5%的速度增长。如果某投资者希望内部收益率不低于10%,那么,()。

- A、他在今年年初购买该公司股票的价格应小于18元

- B、他在今年年初购买该公司股票的价格应大于38元

- C、他在今年年初购买该公司股票的价格应不超过36元

- D、该公司今年年末每股股利为18元

正确答案:C,D -

第8题:

某公司今年年初有一投资项目,需资金4000万元,通过以下方式筹资:发行债券600万元,成本为12%;长期借款800万元,成本11%;普通股1700万元,成本为16%;保留盈余900万元,成本为15.5%。试计算加权平均资本成本。若该投资项目的投资收益预计为640万元,问该筹资方案是否可行?

正确答案: KW=600/4000×12%+800/4000×11%+1700/4000×16%+900/4000×15.5%

=14.29%

投资收益预期回报率=640/4000=16%>Ra=14.29%

故该筹资方案可行。 -

第9题:

单选题某公司今年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,平均所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。A7407

B7500

C6407

D8907

正确答案: A解析: 每年的税后经营利润=800×(1-25%)=600(万元),第1年实体现金流量=600-100=500(万元),第2年及以后的实体现金流量=600-0=600(万元),企业实体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。 -

第10题:

问答题某公司今年年初有一投资项目,需资金4000万元,通过以下方式筹资:发行债券600万元,成本为12%;长期借款800万元,成本11%;普通股1700万元,成本为16%;保留盈余900万元,成本为15.5%。试计算加权平均资本成本。若该投资项目的投资收益预计为640万元,问该筹资方案是否可行?正确答案: KW=600/4000×12%+800/4000×11%+1700/4000×16%+900/4000×15.5%

=14.29%

投资收益预期回报率=640/4000=16%>Ra=14.29%

故该筹资方案可行。解析: 暂无解析 -

第11题:

问答题东恒公司今年年初的经营资产合计为1000万元,经营负债合计为700万元,金融资产合计为300万元;预计今年年末的经营资产合计为1500万元,经营负债为750万元,至少要保留的金融资产为240万元;预计今年的净利润为200万元,支付股利40万元。 要求: (1)计算东恒公司今年的可动用金融资产以及资产增加额; (2)计算东恒公司今年的筹资总需求及外部融资额。正确答案:

(1)①可动用的金融资产=300-240=60(万元);

②资产增加额=经营资产增加额-可动用的金融资产=(1500-1000)-60=440(万元)。

(2)①筹资总需求=经营资产增加-经营负债增加=(1500-1000)-(750-700)=450(万元);

②预计增加的留存收益=净利润-股利支付=200-40=160(万元);

外部融资额=筹资总需求-可动用的金融资产-预计增加的留存收益=450-60-160=230(万元)。解析: 暂无解析 -

第12题:

问答题某商品流通企业正在着手编制明年的资金预算,有关资料如下:(1)年初现金余额为10万元,应收账款20万元,存货30万元,应付账款25万元;预计年末应收账款余额为40万元,存货50万元,应付账款15万元。(2)预计全年销售收入为100万元,销售成本为70万元,工资支付现金20万元,间接费用15万元(含折旧费5万元),购置设备支付现金25万元,预计各种税金支出14万元,利息支出12万元。(3)企业要求的最低现金余额为25万元,若现金不足,需按面值发行债券(金额为10万元的整数倍),债券票面利率为10%,期限5年,到期一次还本付息,不考虑债券筹资费用。企业所得税税率为25%。5.计算期末现金余额正确答案:解析: -

第13题:

东方公司正在开董事会,研究收购方案。计划收购A、B、C三家公司,请您给估计-下这三家公司的市场价值。有关资料如下: [资料1]A公司去年年底的投资资本总额为5000万元,去年年底的金融负债为.2000万元,金融资产为800万元。预计按照今年年初的股东权益计算的权益净利率为15%,按照今年年初的净经营资产、净负债、股东权益计算的杠杆贡献率为5%;今年年底的投资资本总额为5200万元。A公司从明年开始,实体现金流量的增长率可以长期稳定在6%。A公司的加权平均资本成本为10%。 [资料2]B公司去年年底的资产负债表中的流动资产项目具体如下:货币资金100万元(B公司历史平均的货币资金/销售收入为2%,去年的销售收入为4000万元)、应收票据(带息)400万元,应收账款1400万元,预付账款20万元,应收股利50万元(其中有20%是属于短期权益投资形成的),其他应收款25万元,存货140万元,-年内到期的非流动资产30万元,交易性金融资产150万元,应收利息12万元,其他流动资产5万元。 流动负债项目具体如下:短期借款45万元,交易性金融负债10万元,应付票据(带息)4万元,应付账款109万元,预收账款8万元,应付职工薪酬15万元,应交税费3万元,应付利息5万元,应付股利60万元(不存在优先股股利),其他应付款18万元,预计负债6万元,-年内到期的非流动负债 16万元,其他流动负债1万元。 预计今年经营性流动资产的增长率为25%,经营性流动负债的增长率为60%,经营性长期负债增加100万元,经营性长期资产增加150万元,净负债增加23万元,净利润为540万元。B公司从明年开始,股权现金流量的增长率可以长期稳定在5%。B公司的权益资本成本为20%。[资料3]C公司是-家拥有大量资产并且净资产为正值的企业,去年的销售收入为7800万元,净利润为500万元,年初的普通股股数为200万股(均属于流通股),去年8月1日增发了240万股普通股(全部是流通股),年末的股东权益为4530万元,年末时应付优先股股利为50万元(C公司的优先股为10万股,清算价值为每股8元)。预计C公司每股净利的年增长率均为10%,股东权益净利率(按照期末普通股股东权益计算)和销售净利率保持不变。与C公司具有可比性的企业有三家,具体资料如下表所示:

实际市盈率

预期增长率

实际市净率

预期权益净利率

实际收入乘数

预期销售净利率

田

12

8%

2.5

12.5%

14

7%

乙

15

6%

2.0

8%

12

8%

丙

18

10%

3.0

12%

15

5%

要求: (1)按照实体现金流量法估计A公司在今年年初的股权价值; (2)按照股权现金流量法估计B公司在今年年初的股权价值; (3)计算C公司去年的每股收益、每股收入、每股净资产(分子如果是时点指标,则用年末数); (4)计算C公司的权益净利率和销售净利率; (5)按照股价平均法,选择合适的模型估计C公司在今年年初的股权价值。

正确答案:

(1)按照今年年初净经营资产计算的净经营资产净利率=15%-5%=10%

今年的税后经营净利润

=10%×今年年初的净经营资产=10%×今年年初的投资资本=10%×5000=500(万元)

今年的实体净投资-投资资本增加=5200-5000=200(万元)

今年的实体现金流量=500-200=300(万元)今年年初的实体价值

=300/(10%-6%)=7500(万元)今年年初的股权价值

=7500-(2000-800)=6300(万元)(2)今年年初的经营性流动资产

=4000×2%+1400+20+50×(1-20%)+25+140+30+5

=1740(万元)

今年的经营性流动资产增加=1740×25%=435(万元)今年年初的经营性流动负债=109+8+15+3+60+18+6+1=220(万元)

今年的经营性流动负债增加=220×60%=132(万元)今年的经营性营运资本增加=435-132=303(万元)今年的净经营性长期资产增加

=150-100=50(万元)

今年的实体净投资=303+50=353(万元)今年的股权净投资=353-23=330(万元)今年的股权现金流量=540-330=210(万元)

B公司在今年年初的股权价值

=210/(20%-5%)=1400(万元)(3)每股收益

=(500-50)/(200+240×5/12)=1.5(元)每股收入

=7800/(200+240×5/12)=26(元)每股净资产

=(4530-50-10×8)/(200+240)=10(元)(4)权益净利率

=(500-50)/(4530-10×8-50)×100%=10.23%

销售净利率=500/7800×100%=6.41%

(5)根据题中的条件“C公司是-家拥有大量资产并且净资产为正值的企业”可知,本题中应该便用币净率模型估算C公司的股权价值。预期

C公司

实际市净率

权益净利率

修正市净率

每股净资产

预期权益净利率

每股价值

田

2.5

12.5%

0.2

10

10.23%

20.46

乙

2.0

8%

0.25

10

10.23%

25.58

丙

3.0

12%

0.25

10

10.23%

25.58

平均

23.87

C公司在今年年初的股权价值=23.87×440=10502.80(万元)

-

第14题:

某投资者在今年年初将X元资金按8%的年利率投资1年,投资间没有任何货币收入,预计1年后投资收益为10万元,那么,( )。

Ⅰ.接单利计算的该投资者在今年年初的投资金额X介于9.23万元至9.33万元之间

Ⅱ.按单利计算的该投资者在今年年初的投资金额X介于10.7万元至10.9万元之间

Ⅲ.接复利计算的该投资者在今年年初的投资金额X介于9.2万元至9.33万元之间

Ⅳ.按复利计算的该投资者在今年年初的投资金额X介于10.7万元至10.83万元之间A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅲ答案:B解析:按单利计算的该投资者在今年年初的投资金额=10/(1+8%×1)=9.26(万元),按复利计算的该投资者在今年年初的投资金额=10/(1+8%)=9.26(万元)。 -

第15题:

(2016年)甲公司2016年6月30日银行存款日记账余额为7500万元,银行对账单余额为9750万元。经核对存在下列账项:

(1)银行计提公司存款利息180万元,公司尚未收到通知;

(2)公司开出转账支票支付购料款2175万元,银行尚未办理结算;

(3)公司收到转账支票一张,金额为105万元,公司已入账,银行尚未入账;

(4)公司财务部门收到销售部门月末上缴的现金销售款1万元,尚未缴存银行。

则甲公司6月30日可动用的银行存款实有金额是( )万元。A.7690

B.7860

C.7680

D.7670答案:C解析:可动用的银行存款实有金额=7500+180=7680(万元);或=9750+105-2175=7680(万元)。 -

第16题:

某公司去年每股收益为3元,去年每股分配现金红利2元,预计未来股利分配以3%的速度增长。假定必要收益率为15%,股利免征所得税,那么()。A:该公司股票今年年初的内在价值介于每股101元至每股104元之间

B:该公司股票今年年初的理论市盈率介于36倍至38倍之间

C:该公司股票今年年初的内在价值介于每股98元至每股100元之间

D:该公司股票今年年初的理论市盈率介于33倍至35倍之间答案:A,D解析:该公司股票今年年初的内在价值=2*(1+3%)/(5%-3%)=103(元);今年年初的理论市盈率=103/3=34.33(元)。 -

第17题:

某公司今年年初有流动资产380万元,流动负债210万元,年末流动资产410万,流动负债250万。请问该公司的净营运资本变动额是多少?( )A.-30万

B.-10万

C.30万

D.10万答案:B解析:净营运资本=流动资产总额-流动负债总额。根据公式,年初的净营运资本=380-210=170(万元);年末的净运营资本=410-250=160(万元);净营运资本的变动=年末的净营运资本-年初的净运营资本=160-170=-10(万元)。 -

第18题:

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为2800万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持10%的固定增长速度。

已知无风险报酬率为2%,股票市场的平均报酬率为10%,公司股票的β系数为2.69。

要求:

填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。答案:解析:

该公司的股权资本成本=2%+2.69×(10%-2%)=23.52%

加权平均资本成本=20%×10%×(1-40%)+80%×23.52%=20%

企业整体价值

=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175×(P/F,20%,4)+1410×(P/F,20%,5)+5324.95/(20%-10%)×(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410×0.4019+5324.95/(20%-10%)×0.4019

=2833.338232+21400.97405

=24234.31(万元)

股权价值=企业整体价值-净债务价值

=24234.31-2800=21434.31(万元)

每股价值=21434.31/500=42.87(元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第19题:

某公司2003年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收帐款为400万元,年末应收帐款为600万元;年初存货为200万元,年末存货为300万元。 该公司2003年的销售净利率为( )

- A、4%

- B、5%

- C、8%

- D、10%

正确答案:A -

第20题:

多选题甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付银行存款52.65万元(其中补价45万元,进项税和销项税差额7.65万元)。甲公司和乙公司适用的增值税税率均为17%,计税价格为公允价值,有关资料如下:甲公司:①库存商品——A产品,账面成本180万元,已计提存货跌价准备40万元,不含增值税的公允价值150万元(含增值税的公允价值为175.5万元);②库存商品——B产品,账面成本40万元,已计提存货跌价准备20万元,不含增值税的公允价值30万元(含增值税的公允价值为35.1万元)。乙公司换出原材料,账面成本206.50万元,已计提存货跌价准备4万元,不含增值税的公允价值225万元(含增值税的公允价值为263.25万元)。假定该项交换具有商业实质。下列说法中正确的有()。A甲公司换入原材料的入账金额为225万元

B甲公司换出资产影响营业利润的金额为20万元

C乙公司换入A产品、B产品的入账总金额为180万元

D乙公司换出原材料影响利润总额的金额22.5万元

正确答案: A,D解析: 选项A,甲公司取得的原材料的入账价值=150+30+45=225(万元);选项B,甲公司换出资产影响营业利润的金额=[150-(180-40)]+[30-(40-20)]=20(万元);选项C,乙公司换入A产品、B产品的入账总金额=225-45=180(万元);选项D,乙公司换出原材料影响利润总额的金额=225-(206.5-4)=22.5(万元)。 -

第21题:

多选题甲公司与乙公司进行资产置换,甲公司和乙公司均为增值税一般纳税人,增值税税率均为17%。甲公司换出:①原材料的账面价值为80万元,公允价值为100万元;②无形资产的原价为200万元,已计提累计摊销额为10万元,公允价值250万元;两项资产公允价值合计为350万元,含税公允价值367万元。乙公司换出:①库存商品的账面价值为160万元,公允价值200万元;②固定资产(2009年初购入的机器设备)的原价为80万元,已计提累计折旧20万元,公允价值为100万元;两项资产含税公允价值合计为351万元。甲公司收到乙公司支付的银行存款16万元,甲公司为换入库存商品和固定资产而支付的相关税费分别为10万元和20万元。乙公司为换入原材料支付运杂费10万元。双方取得资产后均不改变资产用途,假定该非货币性资产交换具有商业实质,且换入资产的公允价值能够可靠计量。下列有关甲公司和乙公司非货币性资产交换正确的会计处理有( )。A甲公司换入库存商品的入账价值为210万元

B甲公司换入固定资产的入账价值为120万元

C乙公司换入原材料的入账价值110万元

D乙公司换入无形资产的入账价值250万元

正确答案: A,B解析:

A项,甲公司换入库存商品的入账价值=(350-50)×200/(200+100)+10=210(万元);B项,甲公司换入固定资产的入账价值=(350-50)×100/(200+100)+20=120(万元);C项,乙公司换入原材料的入账价值=(300+50)×100/(100+250)+10=110(万元);D项,乙公司换入无形资产的入账价值=350×250/(100+250)=250(万元)。 -

第22题:

单选题【2016年•单选题】甲公司2016年6月30日银行存款日记账余额为7500万元,银行对账单余额为9750万元。经核对存在下列账项:(1)银行计提公司存款利息180万元,公司尚未收到通知;(2)公司开出转账支票支付购料款2175万元,银行尚未办理入账手续;(3)公司收到转账支票一张,金额为105万元,公司已入账,银行尚未入账;(4)公司财务部门收到销售部门月末上缴的现金销售款1万元,尚未缴存银行。则甲公司6月30日可动用的银行存款实有金额是( )万元。A7690

B7860

C7680

D7670

正确答案: C解析: -

第23题:

单选题某汽车进口贸易公司2019年1月进口9辆小轿车,海关审定的关税完税价格为30万元/辆,当月销售5辆,取得含税销售收入200万元;3辆公司自用;1辆用于抵偿债务,合同约定的含税价格为40万元。该公司应纳车辆购置税()万元。(小轿车关税税率为30%,消费税税率为9%)A17.14

B20

C12.86

D17.09

正确答案: C解析: