为验证购货业务记录的完整性,注册会计师最可能采用的实质性测试程序为( )。A.从验收单或卖方发票追查至购货明细账B.追查存货的采购至存货永续盘存记录C.将验收单上的日期与采购明细账中的日期进行核对比较D.复核采购明细账总账,注意是否有大额的金额

题目

为验证购货业务记录的完整性,注册会计师最可能采用的实质性测试程序为( )。

A.从验收单或卖方发票追查至购货明细账

B.追查存货的采购至存货永续盘存记录

C.将验收单上的日期与采购明细账中的日期进行核对比较

D.复核采购明细账总账,注意是否有大额的金额

相似考题

更多“为验证购货业务记录的完整性,注册会计师最可能采用的实质性测试程序为( )。A.从验收单 ”相关问题

-

第1题:

L注册会计师负责以下业务循环实施控制测试和实质性程序,请代L注册会计师对以下业务循环审计请进行判断。

对采购与付款循环交易进行实质性程序时,注册会计师从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生的采购业务的( )。

A.存在

B.完整性

C.分类与可理解性

D.计价的分摊

正确答案:B

解析:注册会计师在细节测试时如果“顺查”则是为证实完整性认定。 -

第2题:

对采购与付款循环交易进行实质性程序时,注册会计师B从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生的采购业务的( )。

A.存在

B.完整性

C.分类与可理解性

D.计价和分摊

正确答案:B

解析:注册会计师在细节测试时如果“顺查”则是为证实“完整性”认定。 -

第3题:

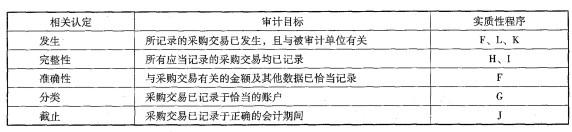

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计 目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已丨己录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。答案:解析:本题考核的知识点是“认定、审计目标和实质性程序的对应选择”。

-

第4题:

注册会计师测试存货正确截止的关键程序和方法有( )。

A.抽查存货盘点日前的购货发票和验收单

B.审阅验收部门年底的购货记录

C.审查存货实物纳入盘点范围的时间

D.审查与存货相关的会计记录的入账时间

正确答案:CD

-

第5题:

根据材料回答 12~14 题:

A注册会计师负责审计X上市公司2011年度财务报表。对以下业务循环实施控制测试和实质性程序,请代A注册会计师对以下业务循环审计做出正确的专业判断。

第 12 题 对采购与付款循环交易进行实质性程序时,A注册会计师从X公司存货的采购追查至存货的永续盘存记录,目的是为测试存货项目的( )。

A.存在

B.完整性

C.分类与可理解性

D.计价和分摊

正确答案:A

注册会计师在细节测试时,如果实施“逆查”,则其目的是获取审计证据证实 “存在”认定是否存在错报。