B上市公司2007年6月1日发行年利率4%的可转换公司债券,面值20 000万元,每100元面值的债券可转换为1元面值的普通股90股。2008年B上市公司的净利润为45 000万元,2008年发行在外普通股加权平均数为50 000万股,所得税税率25%。则B上市公司2008年稀释每股收益为( )元。A.0.9B.0.67C.0.66D.-0.91

题目

B上市公司2007年6月1日发行年利率4%的可转换公司债券,面值20 000万元,每100元面值的债券可转换为1元面值的普通股90股。2008年B上市公司的净利润为45 000万元,2008年发行在外普通股加权平均数为50 000万股,所得税税率25%。则B上市公司2008年稀释每股收益为( )元。

A.0.9

B.0.67

C.0.66

D.-0.91

相似考题

更多“B上市公司2007年6月1日发行年利率4%的可转换公司债券,面值20 000万元,每100元面值的债券 ”相关问题

-

第1题:

某上市公司于1998年7月1日按面值发行20000万元的可转换公司债券(发行费用略)。该可转换公司债券发行期限为3年,票面年利率为10%,一次还本付息,债券发行1年后可转换为股票。1999年7月1日某债券持有人将其持有的5000万元该可转换公司债券转换为股份,转换股份的条件为每20元(面值)债券转换1股,每股面值为1元。假定该可转换公司债券符合转换股份的全部条件,该上市公司由此应确认的资本公积为( )万元。

A.4750

B.5000

C.5250

D.5500

正确答案:C

解析:5000×(1+10%)-5000÷20=5250万元。 -

第2题:

B上市公司2007年6月1日发行年利率4%的可转换公司债券,面值20 000万元,每 100元面值的债券可转换为1元面值的普通股90股。2008年B上市公司的净利润为45 000万元,2008年发行在外普通股加权平均数为50 000万股,所得税税率25%。则B上市公司2008年稀释每股收益为( )元。

A.0.9

B.0.67

C.0.66

D.0.91

正确答案:B

解析:基本每股收益=45 000/50000=0.9(元)。

稀释的每股收益的计算:

净利润的增加=20000×4%×(1-25%)=600(万元),

普通股股数的增加=20 000/100 ×90=18 000(万股),

稀释的每股收益=(45 000+600)/(50 000+18000)=0.67(元)。 -

第3题:

江林公司2008年1月1日按面值发行3年期可转换公司债券,每年1月1日付息、到期一次还本的债券,面值总额为10 000万元,票面年利率为4%,实际利率为6%。债券包含的负债成分的公允价值为9 465.4万元,2009年1月1日某债券持有人将其持有的5 000万元本公司可转换公司债券转换为100万股普通股(每股面值1元)。江林公司按实际利率一法确认利息费用。该公司发行此项债券时应确认的“资本公积——其他资本公积”的金额是 ( )万元。

A.9 800

B.0

C.267.3

D.534.6

正确答案:D

解析:应确认的资本公积(其他资本公积)=10 000—9 465.4=534.6(万元) -

第4题:

20×5年1月1日,甲公司按面值发行的3年期可转换公司债券,其票面价值为 4 000万元,年利率为4.5%,实际利率为4%。每100元面值可转换为8股本公司股票。该可转换公司债券的转股价格为每股( )元。

A.0.08

B.12.5

C.20

D.22.5

正确答案:B

解析:转股价格的计算为:100/8=12.5(元)。 -

第5题:

可转换公司债券流通面值少于( )万元时,在上市公司发布相关公告( )个交易日后停止其可转换公司债券的交易。

A.3 000,3

B.5 000,3

C.3 000,5

D.5 000,5

正确答案:A

-

第6题:

甲公司20×2年1月1日发行1 000万份可转换公司债券,每份面值100元,每份发行价100.5元,可转债发行2年后,每份可转债可以转换为4股甲公司普通股(每股面值1元),甲公司发行可转换公司债券确认负债的初始计量金额为100 150万,20×3年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。20×4年1月2日,该可转换公司债券全部转为甲公司股份,甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额是( )万元。A.400

B.350

C.96 050

D.96 400答案:D解析:发行债券初始确认的权益成分公允价值=(100.5×1 000)-100 150=350(万元),甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额=350+100 050-1 000×4=96 400(万元)。借:应付债券100 050其他权益工具350贷:股本(1 000×4×1)4 000资本公积——股本溢价96 400 -

第7题:

可转换公司债券流通面值少于3000万元时,在上市公司发布相关公告5个交易 日后停止其可转换公司债券的交易。 ( )答案:B解析:。可转换公司债券流通面值少于3000万元时,在上市公司发布相关 公告3个交易日后停止其可转换公司债券的交易。 -

第8题:

甲公司2×17年1月1日按面值发行3年期可转换公司债券,每年年末付息、到期一次还本,面值总额为10 000万元,票面年利率为4%,实际年利率为6%。2×18年1月1日,某债券持有人将其持有的5 000万元(面值)本公司可转换公司债券转换为100万股普通股(每股面值1元)。已知:(P/A,6%,3)=2.6730;(P/F,6%,3)=0.8396。2×18年1月1日甲公司转换债券时应确认的“资本公积——股本溢价”的金额为( )万元。A.4983.96

B.5083.95

C.4716.55

D.4616.55答案:A解析:2×17年1月1日发行该可转换公司债券负债成分的公允价值=10 000×0.8396+10 000×4%×2.6730=9 465.2(万元),权益成分的公允价值=10 000-9 465.2=534.8(万元)。甲公司转换债券时应确认的“资本公积——股本溢价”的金额=转销的“应付债券——可转换公司债券”余额4 816.56{[9 465.20+(9 465.20×6%-10 000×4%)]÷2}+转销的“其他权益工具”267.40(534.8÷2)-股本100=4 983.96(万元)。

甲公司有关会计处理如下:

借:银行存款 10 000

应付债券——可转换公司债券(利息调整) 534.8

贷:应付债券——可转换公司债券(面值) 10 000

其他权益工具 534.8

借:财务费用等 (9 465.2×6%)567.91

贷:应付利息 400

应付债券——可转换公司债券(利息调整) 167.91

借:应付债券——可转换公司债券(面值) 5 000

其他权益工具 267.4

贷:股本 100

应付债券——可转换公司债券(利息调整) 183.45

[(534.8-167.91)÷2]

资本公积——股本溢价 4 983.95 -

第9题:

(2013年)甲公司20×2年1月1日发行1 000万份可转换公司债券,每份面值为100元,每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换为4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100 150万元,20×3年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。20×4年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因该可转换公司债券的转换应确认的资本公积(股本溢价)是( )。A.350万元

B.400万元

C.96050万元

D.96400万元答案:D解析:发行债券初始确认的权益成分公允价值=(100.5×1 000)-100 150=350(万元),甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额=350+100 050-1 000×4=96 400(万元)。

会计分录为:

借:应付债券——可转换公司债券 100 050

其他权益工具 350

贷:股本 (1 000×4)4 000

资本公积——股本溢价 96 400 -

第10题:

甲公司经批准于2×18年1月1日以50 000万元的价格(不考虑相关税费)发行面值总额为50 000万元的可转换公司债券。该可转换公司债券期限为5年,每年1月1日付息、票面年利率为4%,实际年利率为6%。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。2×18年1月1日发行可转换公司债券时应确认的权益成分的公允价值为( )万元。A.45 789.8

B.4 210.2

C.50 000

D.0答案:B解析:可转换公司债券负债成分的公允价值=50 000×0.7473+50 000×4%×4.2124=45 789.8(万元),权益成分公允价值=50 000-45 789.8=4 210.2(万元)。 -

第11题:

某上市公司2020年1月1日发行面值为2 000万元、期限为3年、票面年利率为5%、按年付息的可转换公司债券,债券发行1年后可转换为股票。该批债券实际发行价格为1 920万元(不考虑发行费用),同期普通债券市场年利率为8%,则该公司应确认该批可转换公司债券权益成分的初始入账价值为( )万元。

[已知(P/A,8%,3)=2.5771,(P/F,8%,3)=0.7938]

A.80

B.154.69

C.74.69

D.234.69答案:C解析:负债成分的公允价值=2 000×5%×(P/A,8%,3)+2 000×(P/F,8%,3)

=2 000×5%×2.5771+2 000×0.7938=1 845.31(万元)

权益成分的公允价值=1 920-1 845.31=74.69(万元)

借:银行存款 1 920

应付债券——可转换公司债券(利息调整) 154.69

贷:应付债券——可转换公司债券(面值) 2 000

其他权益工具 74.69 -

第12题:

某上市公司于20×7年7月1日按面值发行10000万元的可转换公司债券(假定不考虑发行费用)。该可转换公司债券发行期限为3年,票面年利率为10%,一次还本付息,债券发行1年后可转换为股票。20×8年7月1日某债券持有人将其持有的2000万元该可转换公司债券转换为股票,转换的条件是每20元(面值)债券转换为1股,每股面值为1元。假定该可转换公司债券符合转换为股票的全部条件,该上市公司由此应确认的资本公积为()万元。

- A、2100

- B、1900

- C、2200

- D、1800

正确答案:A -

第13题:

乙股份有限公司于2004年10月1日将某债券持有人持有的可转换公司债券转换为股份。已知该债券的面值为2 000万元,发行日为2003年1月1日,按面值发行,年利率6%,未转换为股份的利息到期一次支付。按照约定,债券每20元面值可转换为普通股1股,每股面值1元。乙公司对于此项债券转换应确认的资本公积为( )万元。

A.100

B.2 110

C.2 210

D.210

正确答案:B

解析:转换时应付债券账面价值=2 000+2 000×(6%/12)×21=2 210(万元)

可转换的股份数=2 000/20=100(万股)

债券转换应确认的资本公积=2 210-100=2 110(万元) -

第14题:

甲公司2007年1月1日按面值发行3年期可转换公司债券,每年1月1日付息、到期一次还本的债券,面值总额为10 000万元,票面年利率为4%,实际利率为6%。债券的公允价值为9 465.40万元,2008年1月1日,某债券持有人将其持有的5 000万元(面值)本公司可转换公司债券转换为100万股普通股(每股面值1元)。甲公司按实际利率法确认利息费用。2008年1月1日甲公司转换债券时应确认的“资本公积——股本溢价”的金额为( )万元。

A.4 983.96

B.534.60

C.4 716.66

D.4 616.66

正确答案:A

甲公司转换债券时应确认的"资本公积——股本溢价"的金额=转销的"应付债券一可转换公司债券"余额4 816.66{[9 465.40+(9 465.40×6%-10 000×4%)]÷2}+转销的"资本公积——其他资本公积"267.30 [(10 000-9 465.40)÷2]-股本100=4 983.96万元。 -

第15题:

甲上市公司于2003年7月l B按面值发行25 000万元的可转换公司债券(发行费用略)。:该可转换公司债券发行期限为3年,票面年利率为6%,一次还本付息,债券发行1年后可转换为股票。2004年7月1日某债券持有人将其持有的10 000万元该可转换公司债券转换为股份,转换股份的条件为每20元(面值)债券转换1股,每股面值为1元。假定该可转换,公司债券符合转换股份的全部条件,该上市公司由此应确认的资本公积为( )万元。

A.9 600

B.10 100

C.10 600

D.11 100

正确答案:B

解析:可转换公司债券转换为股份之前,其会计核算要按期计提利息,转换为股份时,按账面价值结转为股份,资本公积=10 000×(1+6%)-10 000÷20×1=10100(万元)。 -

第16题:

某上市公司2007年归属于普通股股东的净利润为30 000万元,期初发行在外普通股股数20 000万股,年内普通股股数未发生变化。2008年1月1日,公司按面值发行30 000万元的三年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为l元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为33%。则稀释每股收益等于( )元。

A.1.23

B.1.32

C.1.25

D.1.24

正确答案:B

①基本每股收益:30 000/20 000=1.5(元);②假设转换所增加的净利润=30 000×2%×(1-33%)=402(万元);③假设转换所增加的普通股股数=30 000/10=3 000(万股);④增量股的每股收益=402/3 000=0.134(元);⑤增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用;⑥稀释每股收益;(30 000+402)/(20 000+3 000)=1.32(元)。 -

第17题:

B上市公司20×7年6月1日按面值发行年利率4%的可转换公司债券,面值20 000万元,每100元债券可转换为1元面值普通股90股。20×8年B上市公司的净利润为45 000万元,20×8年发行在外普通股加权平均数为50 000万股,所得税税率25%。则B上市公司20×8年稀释每股收益为( )元。

A.O.9

B.O.67

C.O.66

D.O.91

正确答案:B

净利润的增加=20000×4%×(1—25%)=600(万元)

普通股股数的增加=20000/100×90=18OOO

稀释每股收益=(45000+600)/(50000+18000)=O.67(元) -

第18题:

上市公司申请可转换公司债券在证券交易所上市,应当符合的条件不包括()。A:可转换公司债券的期限为1年以上

B:可转换公司债券实际发行额不少于人民币5000万元

C:可转换公司债券流通面值不少于3000万元

D:申请上市时仍符合法定的可转换公司债券发行条件答案:C解析:上市公司申请可转换公司债券在证券交易所上市,应当符合下列条件:①可转换公司债券的期限为1年以上;②可转换公司债券实际发行额不少于人民币5000万元;③申请上市时仍符合法定的可转换公司债券发行条件。本题正确答案为C选项。 -

第19题:

甲公司经批准于2×18年1月1日以50 000万元的价格(不考虑相关税费)发行面值总额为50 000万元的可转换公司债券。该可转换公司债券期限为5年,每年1月1日付息、票面年利率为4%,实际年利率为6%。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。2×18年1月1日发行可转换公司债券时应确认的权益成分的公允价值为( )万元。A.45789.8

B.4210.2

C.50000

D.0答案:B解析:可转换公司债券负债成分的公允价值=50 000×0.7473+50 000×4%×4.2124=45 789.8(万元),权益成分公允价值=50 000-45 789.8=4 210.2(万元)。 -

第20题:

某上市公司2010年1月1日发行面值为2 000万元、期限为3年、票面年利率为5%、按年付息的可转换公司债券,债券发行1年后可转换为股票。该批债券实际发行价格为2 020万元(不考虑发行费用),同期普通债券市场年利率为8%,则该公司应确认该批可转换公司债券权益成分的初始入账价值为( )。[已知(P/A,8%,3)=2.5771,(P/F,8%,3)=0.7938]

A.80.00万元

B.154.69万元

C.174.69万元

D.234.69万元答案:C解析:①负债成分的公允价值

=2 000×5%×(P/A,8%,3)+2 000×(P/F,8%,3)

=2 000×5%×2.5771+2 000×0.7938

=1 845.31(万元)

②权益成分的公允价值

=2 020-1 845.31

=174.69(万元) -

第21题:

(2013年)甲公司20×2年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100 150万元。20×3年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。20×4年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是( )。A.350万元

B.400万元

C.96050万元

D.96400万元答案:D解析:甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)的金额=100 050+(1000×100.5-100 150)-1000×4=96 400(万元)。 -

第22题:

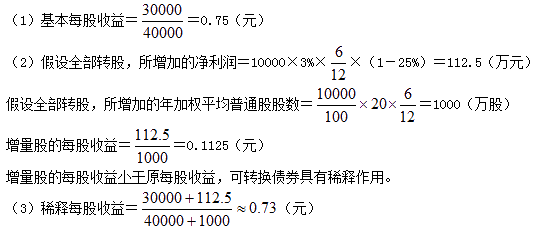

某上市公司2012年7月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2012年该公司归属于普通股股东的净利润为30 000万元,2012年发行在外的普通股加权平均数为40 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。

要求:计算下列指标:

(1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性;(3)稀释每股收益。答案:解析:

-

第23题:

甲公司2018年1月1日发行1 000万份可转换公司债券,每份面值为100元,每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换为4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100 150万元,2019年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。2020年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因该可转换公司债券的转换应确认的资本公积(股本溢价)是( )万元。A.350

B.400

C.96050

D.96400答案:D解析:发行债券初始确认的权益成分公允价值=100.5×1 000-100 150=350(万元),甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额=350+100 050-1 000×4=96 400(万元)。 -

第24题:

单选题下列关于可转换公司债券的说法错误的是( )。A国内可转换公司债券是在本国境内发行并且以本国货币为面值的

B境外可转换公司债券是指本国发行人在本国境内发行的以某种外国货币表明面值的

C法郎可转换公司债券是指以瑞士法郎为面值的可转换公司债券

D欧洲可转换公司债券是指由国际辛迪加同时在一个以上国家发行的欧洲货币为面值的可转换公司债券

正确答案: D解析: 境外可转换公司债券是指本国发行人在本国境内或境外发行的以某种外国货币表明面值的或者外国发行人在本国境内以本国货币或某一外国货币发行的可转换债券。