ABC公司拟开发一个锆石矿,第4年末会开采完,预计需要长期资产投资10000万元,流动资金投资200万元;相关资料如下:(1)矿山的产销量每年约150吨,并可以维持不变;锆石目前价格为每吨20万元,预计每年上涨5%,但是很不稳定,其价格服从年标准差为20%的随机游走。(2)每吨的变动成本稳定在2万元,营业的付现固定成本每年稳定在200万元;(3)预计项目的寿命周期为4年,1~4年后矿山的回收余值(含长期资产变现余值与流动资金的回收)分别为5000万元、3500万元,2000万元、400万元;(4)有风险的

题目

ABC公司拟开发一个锆石矿,第4年末会开采完,预计需要长期资产投资10000万元,流动资金投资200万元;

相关资料如下:

(1)矿山的产销量每年约150吨,并可以维持不变;锆石目前价格为每吨20万元,预计每年上涨5%,但是很不稳定,其价格服从年标准差为20%的随机游走。

(2)每吨的变动成本稳定在2万元,营业的付现固定成本每年稳定在200万元;

(3)预计项目的寿命周期为4年,1~4年后矿山的回收余值(含长期资产变现余值与流动资金的回收)分别为5000万元、3500万元,2000万元、400万元;

(4)有风险的必要报酬率10%,无风险报酬率5%;

(5)公司适用的所得税率为20%,税法规定的长期资产使用年限为4年,按直线法提折旧,残值为0。

要求:

(1)假设项目在4年生命期内不会遭到放弃,残值获得有一定风险,计算未考虑期权的项目净现值(精确到0.0001万元)。

(2)要求采用二叉树方法计算放弃决策的期权价值(计算过程和结果填人下列表格),并判断应否放弃执行该项目。 时间(年末) 0 1 2 3 4 销售收入 营业现金流量 未修正项目价值 固定资产余值(清算价值) 修正项目现值

相似考题

更多“ABC公司拟开发一个锆石矿,第4年末会开采完,预计需要长期资产投资10000万元,流动资金投 ”相关问题

-

第1题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

(4)该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

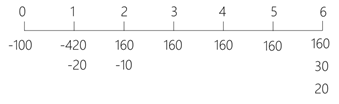

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。 -

第2题:

(2018年)黄河公司因技术改造需要2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题:

(4)该投资项目的净现值是( )万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:(4)净现值=160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)-[100+(420+20)×(P/F,10%,1)+10×(P/F,10%,2)]

=160×3.7908×0.9091+50×0.5646-[100+(420+20)×0.9091+10×0.8264]

≈71.36(万元) -

第3题:

甲公司2019年计划投资购入一台新设备,有关资料如下:

(1)该设备的初始投资额是600万元,购入后无需安装直接投入使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年

年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年

末需要支付修理费用4万元,最终报废净残值为40万元

(4)假设公司的所得税税率为25%,需求最低投资报酮率为8%

已知:(P/A.8%,16)=4622(PF,8%,1)=0.925:(P/F,8%,4)=0735;(P/F.8%,6)=0.63

该设备投产第二年,需要增加的流动资金投资额是()万元。A.10

B.25

C.15

D.40答案:C解析:营运资本是可以循坏使用的。第一年垫支营运资本10万,这10万不会减少,第二年依然可以继续使用。因此第二年需要増加的流动资金投资额是在第-年的基础上考虑的,即第二年需要増加的流动资金投资额=25-10=15(万元) -

第4题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。

-

第5题:

甲公司2016年计划投资购入一台新设备,有关资料如下:

(1)该设备的初始投资额是600万元,购入后无需安装直接投入使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年末需要支付修理费用4万元,最终报废净残值为40万元。

(4)假设公司的所得税税率为25%,需求最低投资报酬率为8%。

已知:(P/A,8%,6)=4.622;(P/F,8%,1)=0.925;(P/F,8%,4)=0.735;(P/F,8%,6)=0.63。

该项目第6年年末的现金净流量是( )万元。A.247.5

B.267.5

C.257.5

D.277.5答案:A解析:每年折旧金额=600×(1-5%)/6=95(万元)

设备报废相关现金流量=40-(40-600×5%)×25%=37.5(万元)

第6年年末的现金净流量=(300-85)×(1-25%)+95×25%+37.5+25=247.5(万元) -

第6题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后终结期的现金流量( ) 万元。A.20

B.40

C.50

D.30答案:C解析:该套生产线投产后终结期的现金流量=收回的流动资金+残值收人=30+20=50(万元)。 -

第7题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该投资项目的净现值是( ) 万元。A.71.35

B.90.96

C.99.22

D.52.34答案:A解析:该投资项目的净现值=160x(P/A,10%.5)x(P/F,10%,1)+50x(P/F,10% ,6)-[100+(420+ 10)x(P/F,10%,1)+ 10 x (P/F,10% ,2)]= 160 x 3.7908 x0.9091+50 x 0.5646- -[100+(420+20) x 0.9091+10 x 0.8264]2≈71.36(万元) -

第8题:

企业拟投资一个工业项目,预计第一年和第二年的相关流动资产需要量分别为2000万元和3000万元,这两年的相关流动负债需要量分别为1000万元和1500万元,则第二年新增的流动资金投资额为()万元。

正确答案:500 -

第9题:

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目计算期各年的净现金流量。

正确答案: 由于固定资产投资和开办费投资是在建设期均匀投入的,所以建设期净现金流量为:

NCF0=-(100+10)/2=-55(万元)

NCF1=-(100+10)/2=-55(万元)

NCF2=-20(万元)

项目计算期n=2+10=12(年)

固定资产原值=100+20=120(万元)

生产经营期每年固定资产折旧=(120-10)/10=11(万元)

生产经营期前4年每年贷款利息=100×10%=10(万元)

经营期前5年每年开办费摊销额=10/5=2(万元)

投产后每年利润分别为10,15,20,……,55万元

终结点回收额=10+20=30(万元)

根据经营期净现金流量的公式:

经营期净现金流量=该年净利润+该年折旧+该年摊销额+该年利息费用+该年回收额

NCF3=10+11+10+2=33(万元)

NCF4=15+11+10+2=38(万元)

NCF5=20+11+10+2=43(万元)

NCF6=25+11+10+2=48(万元)

NCF7=30+11+2=43(万元)

NCF8=35+11=46(万元)

NCF9=40+11=51(万元)

NCF10=45+11=56(万元)

NCF11=50+11=61(万元)

NCF12=55+11+30=96(万元) -

第10题:

单选题甲公司2016年计划投资购入一台新设备,有关资料如下:(1)该设备的初始投资额是600万元,购入后无需安装直接投入使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年年初流动资产需要额为40万元,流动负债需要额为15万元。(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年末需要支付修理费用4万元,最终报废净残值为40万元。(4)假设公司的所得税税率为25%,需求最低投资报酬率为8%。已知:( P/A,8%,6)=4.622;(P/F,8%, 1)=0.925;(P/F, 8%, 4)=0. 735;(P/F, 8%, 6)=0.630(2015年)根据上述资料,回答下列问题:(1)该设备投产第二年,需要增加的流动资金投资额是()万元。A10

B25

C15

D40

正确答案: C解析: -

第11题:

问答题某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 计算乙方案的年折旧额和终结点的回收额。正确答案: 乙方案年折旧额=[120(1+2×8%)-8]/10=13.12(万元)

乙方案终结点的回收额=流动资金垫付的回收+残值回收

=30+8=38(万元)解析: 暂无解析 -

第12题:

问答题某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目的投资总额。正确答案: 投资总额=原始总投资+建设期资本化利息=130+20=150(万元)解析: 暂无解析 -

第13题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(1)该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.50

C.20

D.30答案:A解析:第一年流动资金投资额=30-10=20(万元)

第二年流动资金需用额=50-20=30(万元)

第二年流动资金投资额=30-20=10(万元)。 -

第14题:

甲公司2016年计划投资购入一台新设备,有关资料如下:

( 1)该设备的初始投资额是600万元,购入后无需安装直接投人使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年末需要支付修理费用4万元,最终报废净残值为40万元。

(4)假设公司的所得税税率为25%,需求最低投资报酬率为8%。

已知: (P/A, 8%,6)=4.622; (P/F, 8%,1)=0.925; (P/F, 8%, 4)=0.735; (P/F, 8%, 6) =0.63。

该项目的净现值是()万元。A.251.37

B.278.73

C.268.37

D.284.86答案:C解析:净现值=185x (P/A, 8%,6) + (247.5-185) x (P/F, 8%,6)-4x (1-25%) x (P/F,8%,4) -15x (P/F, 8%,1) -610=185 x 4.622+62.5 x0.63-3 x0.735-15 x0.925- 610=268.37 (万元) -

第15题:

甲公司2016年计划投资购入一台新设备,有关资料如下:

( 1)该设备的初始投资额是600万元,购入后无需安装直接投人使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年末需要支付修理费用4万元,最终报废净残值为40万元。

(4)假设公司的所得税税率为25%,需求最低投资报酬率为8%。

已知: (P/A, 8%,6)=4.622; (P/F, 8%,1)=0.925; (P/F, 8%, 4)=0.735; (P/F, 8%, 6) =0.63。

该设备的投资回收期是()年。A.3.00

B.3.38

C.3.12

D.4.00答案:B解析:投资总额=625万元

第1-3年年末现金净流量= ( 300-85) x ( 1-25%) +95 x 25%=185 (万元)

第4年年末现金净流量=185 -4x ( 1-25%) =182 (万元)

第5年年末现金净流量=185万元

第6年年末现金净流量=247.5万元

投资回收期=3+ ( 625-185x3) /182=3.38 (年) -

第16题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后每年产生的经营期现金流量是()万元。A.170

B.160

C.175

D.165答案:B解析:每年的折旧额=(520-20)/5= 100(万元),每年的经营期现金流量(300-300 x 40%)x(1-25%)+100 x25%=160万元)。 -

第17题:

(一)黄河公司因技术改造需要2019年拟引进一 套生产线,有关资料如下

(1 )该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投人使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计生产使用第一年流动资产需要额为30万元,流动负债需要额为10万元。预计生产使用第2年流动资产需要额为50万元,流动负债需要额为20万元。生产线使用期满后,流动资金将全部收回。

(3)该套生产线投人使用后,每年将为公司新增销售收人300万元,每年付现成本为销售收人的40%。

(4)假设该公司使用企业所得税税率25%,要求的最低投资报酬率为10%,不考虑其他相关费用

( 5 )相关货币时间价值参数如下表所示:

根据以上资料,回答下列问题

该套生产线投产后第二年流动资金的投资额是( ) 万元。

A.10

B.30

C.50

D.20答案:A解析:投产后第一年流动资金需用额=投资额=30- 10=20 (万元),投产后第二年流动资金需要额=50-20=30(万元),某年流动资金投资额(垫支数)=本年流动资金需用额-截至上年的流动资金投资额。因此投产后第二年的流动资金投资额=30- 20=10 (万元)。 -

第18题:

甲公司2016年计划投资购入一台新设备,有关资料如下:

( 1)该设备的初始投资额是600万元,购入后无需安装直接投人使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年末需要支付修理费用4万元,最终报废净残值为40万元。

(4)假设公司的所得税税率为25%,需求最低投资报酬率为8%。

已知: (P/A, 8%,6)=4.622; (P/F, 8%,1)=0.925; (P/F, 8%, 4)=0.735; (P/F, 8%, 6) =0.63。

该设备投产第二年,需要增加的流动资金投资额是()万元。A.10

B.25

C.15

D.40答案:C解析:第一年流动资金投资额=20 -10=10 (万元)

第二年流动资金投资额=40- -15=25 ( 万元)

第二年需要增加的流动资金投资额=25-10=15 (万元) -

第19题:

甲公司2016年计划投资购入一台新设备,有关资料如下:

( 1)该设备的初始投资额是600万元,购入后无需安装直接投人使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年末需要支付修理费用4万元,最终报废净残值为40万元。

(4)假设公司的所得税税率为25%,需求最低投资报酬率为8%。

已知: (P/A, 8%,6)=4.622; (P/F, 8%,1)=0.925; (P/F, 8%, 4)=0.735; (P/F, 8%, 6) =0.63。

该项目第6年年末的现金净流量是( )万元。

A.247.5

B.267.5

C.257.5

D.277.5答案:A解析:每年折旧金额=600x ( 1-5%) /6=95 (万元)

设备报废相关现金流量=40- ( 40-600x5%) x25%=37.5 (万元)

第6年年末的现金净流量= (300- 85) x ( 1-25%) +95 x 25%+37.5+25=247.5 (万元)

-

第20题:

某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 计算乙方案的原始投资额和投资总额。

正确答案:乙方案的原始投资额=120+20+30=170(万元)

乙方案的投资总额=乙方案的原始投资额+资本化利息

=120+50+120×2×8%=189.2(万元) -

第21题:

单选题ABC公司2019年管理用资产负债表显示:年末经营资产为1600万元,年末经营负债为250万元,年末金融负债为550万元,年末金融资产为80万元。则ABC公司的净财务杠杆为( )。A0.4678

B0.5341

C2.1733

D4.560

正确答案: A解析:

净经营资产=经营资产-经营负债=1600-250=1350(万元),净负债=金融负债-金融资产=550-80=470(万元),股东权益=净经营资产-净负债=1350-470=880(万元),净财务杠杆=净负债÷股东权益=470÷880=0.5341。 -

第22题:

单选题甲公司为房地产开发企业,2013年1月1日,将一栋刚开发完成的商品房,以经营租赁方式提供给乙公司使用,实际开发成本10000万元,甲公司对该投资性房地产采用公允价值模式进行后续计量,出租时的公允价值为10000万元,租赁期为10年,预计使用寿命为50年,预计净残值为0。当年年末该投资性房地产的公允价值为12000万元,假定不考虑其他因素,下列关于甲公司2013年12月31日资产负债表项目填列正确的是()。A存货10000万元

B固定资产9000万元

C投资性房地产12000万元

D投资性房地产9000万元

正确答案: A解析: 甲公司2013年12月31日资产负债表项目填列正确的是投资性房地产为12000万元,采用公允价值模式计量的投资性房地产不计提折旧和摊销,期末采用公允价值计量。 -

第23题:

填空题企业拟投资一个工业项目,预计第一年和第二年的相关流动资产需要量分别为2000万元和3000万元,这两年的相关流动负债需要量分别为1000万元和1500万元,则第二年新增的流动资金投资额为()万元。正确答案: 500解析: 暂无解析