B公司2月份生产甲产品1000件,销售800件,其成本资料详见下表。单位:元 项目 单位成本 总成本 直接材料 20 20000 直接人工 18 18000 生产成本 变动制造费用 10 10000 固定制造费用 2000 合计 50000 变动非生产成本 4 3200 非生产成本 固定非生产成本 6000 合计 9200假设:为简化起见,假定这里的变动非生产成本均为变动销售费用,其总额随销售量变动而成正比例变动。要求:(1)分别采用完全成本法和变动成本法确定期间成本和单位产品的生产成本。(2)假设期末没

题目

B公司2月份生产甲产品1000件,销售800件,其成本资料详见下表。

单位:元 项目 单位成本 总成本 直接材料 20 20000 直接人工 18 18000 生产成本 变动制造费用 10 10000 固定制造费用 2000 合计 50000 变动非生产成本 4 3200 非生产成本 固定非生产成本 6000 合计 9200假设:为简化起见,假定这里的变动非生产成本均为变动销售费用,其总额随销售量变动而成正比例变动。

要求:

(1)分别采用完全成本法和变动成本法确定期间成本和单位产品的生产成本。

(2)假设期末没有在产品存货,期初没有产成品存货,采用两种成本计算方法计算期末产成品存货成本。

(3)假设该公司1月份生产甲产品1000件,同时也销售出1000件;2月份生产甲产品1000件,只销售出800件;3月份生产甲-产品1000件,销售出1200件。甲产品每件销售单价为80元。其单位变动成本资料和固定成本资料不变,并假设1月初没有产成品存货,各月月初、月末均无在产品存货。分别采用完全成本法和变动成本法确定各月的损益。

相似考题

参考答案和解析

(1)在完全成本法和变动成本法下确定的期间成本和单位产品的生产成本分别见下表。

单位产品的生产成本 单位:元

| 项目 |

完全成本法 |

变动成本法 |

|

变动生产成本 |

48 |

48 |

|

固定制造费用 |

2 |

|

|

单位生产成本 |

50 |

48 |

单位:元

| 项目 |

完全成本法 |

变动成本法 |

|

固定制造费用 |

|

2000 |

|

非生产成本 |

9200 |

9200 |

|

期间成本合计 |

9200 |

11200 |

单位:元

| 项目 |

完全成本法 |

变动成本法 |

|

单位产品生产成本 |

50 |

48 |

|

期末产成品存货数量(件) |

200 |

200 |

|

期末产成品存货成本 |

10000 |

9600 |

单位:元

| 项目 |

1月 |

2月 |

3月 |

|

完全成本法: |

80000 |

64000 3200 |

96000 4800 |

|

变动成本法: |

80000 48000 2000 |

64000 38400 2000 |

96000 57600 2000 |

更多“B公司2月份生产甲产品1000件,销售800件,其成本资料详见下表。单位:元 项目 ”相关问题

-

第1题:

ABC公司生产甲产品,本期计划销售量为20000件,应负担的固定成本总额为600000元,单位产品变动成本为60元,适用的消费税税率为10%,根据上述资料,运用保本点定价法预测的单位甲产品的价格应为( )元。

A.90

B.81

C.110

D.100

正确答案:D

解析:单位甲产品的价格=[(600000/20000)+60]/(1-10%)=100(元)。 -

第2题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

正确答案:

(1)原材料分配率

=44 000÷40 000×100%=110%

甲产品应分摊的原材料费用

=28 000 ×110%=30 800(元)

甲产品单位原材料费用

=30 800÷200=154(元)

甲产品完工产品的原材料

=100×154=15 400(元)

乙产品应分摊的原材料费用

=12 000×110%=13 200(元)

(2)甲产品在产品约当产量

=100×30%=30(件)

(3)甲产品应分摊的工资费用

=26 000÷4 000×2 400

=15 600(元)

甲产品完工产品应分摊的工资费用

=15 600÷(100+30)X100

=12 000(元)

乙产品应分摊的工资费用

=26 000÷4 000×1 600

=10 400(元)

(4)甲产品应分摊的制造费用

=31 200÷4 000×2 400

=18 720(元)

甲产品完工产品应分摊制造费用

=18 720÷(100+30)×100

=14 400(元)

乙产品应分摊的制造费用

=31 200÷4 000×1 600

=12 480(元)

甲产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

30 800

15 600

18 720

65 120

完工产品成本

15 400

12 000

14 400

41 800

单位产品成本

154

120

144

418

月末在产品成本

15 400

3 600

4 320

23 320

乙产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

13 200

10 400

12 480

36 080

完工产品成本

13 200

10 400

12 480

36 080

单位产品成本

165

130

156

451

借:库存商品-甲产品 41 800

-乙产品 36 080

贷:生产成本 77 880 -

第3题:

某企业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 20000 9000 直接材料成本(元) 100000 60000 间接成本总额(元) 1230000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、 设备维修、材料接收、工程处理、产品包装六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表: 作业成本库 可追溯成本(元) 成本动因 作业量 (作业中心) 甲产品 乙产品 合计 机器调整准备 65000 准备次数 350 150 500 质量检验 63000 检验次数 400 300 700 设备维修 26000 维修工时 150 50 200 材料接收 36000 接收次数 450 150 600 工程处理 490000 处理时间 600 100 700 产品包装 550000 包装次数 70 40 110 合计 1230000 月初在产品成本资料如下表:

单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。

要求:

(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。

(2)完成甲、乙两种产品的成本计算单。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。

正确答案:

⑴作业成本法下甲、乙产品应分配的作业成本。

(2)完成甲、乙两种产品的成本计算单。作业成本库 甲产品

乙产品

作业成本

(作业中心)

成本动因分配率

作业量

作业成本

作业量

作业成本

合计

机器调整准备

130

350

45500

150

19500

65000

质量检验

90

400

36000

300

27000

63000

设备维修

130

150

19500

50

6500

26000

材料接收

60

450

27000

150

9000

36000

工程处理

700

600

420000

100

70000

490000

产品包装

5000

70

350000

40

200000

550000

合计

898000

332000

1230000

产量

20000

9000

甲产品成本计算单

单位:元

完工产品负担的直接材料成本=项目 直接材料成本

作业成本

合计

月初在产品成本

17000

22000

39000

本月生产成本

100000

898000

998000

合计

117000

920000

1037000

完工产品成本

90000

800000

890000

单位生产成本

4.5

40

44.5

月末在产品成本

27000

120000

147000

×20000=90000(元)

×20000=90000(元)

月末在产品负担的直接材料成本= ×6000=27000(元)

×6000=27000(元)

完工产品负担的作业成本= ×20000=800000(元)

×20000=800000(元)

月末在产品负担的作业成本= ×6000×50%=120000(元)

×6000×50%=120000(元)

乙产品成本计算单

单位:元

完工产品负担的直接材料成本=项目 直接材料成本

作业成本

合计

月初在产品成本

29100

97300

126400

本月生产成本

60000

332000

392000

合计

89100

429300

518400

完工产品成本

81000

405000

486000

单位生产成本

9

45

54

月末在产品成本

8100

24300

32400

×9000=81000(元)

×9000=81000(元)

月末在产品负担的直接材料成本= ×900=8100(元)

×900=8100(元)

完工产品负担的作业成本= ×9000=405000(元)

×9000=405000(元)

月末在产品负担的作业成本=×900×60%=24300(元)

(3)①借:生产成本一直接材料一甲产品 l00000

一直接材料一乙产品 60000

贷:原材料 l60000

②借:生产成本一作业成本一甲产品898000

一作业成本一乙产品 332000

贷:作业成本 l230000

③借:产成品一甲产品890000

一乙产品486000

贷:生产成本一甲产品890000

一乙产品486000 -

第4题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第5题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算完全成本法下的单位产品生产成本和成本毛利率指标。

正确答案:完全成本法下的单位产品生产成本=(20000+11000+12000+10000)÷500=106元/件

成本毛利率=【(30000+1800)/53000】×100%=60% -

第6题:

计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。

正确答案: 解:加权贡献毛益率合计=∑(各种产品贡献毛益率X销售比例)

=(30-18)÷30X40%+(16-8)X20%+(10-7)X40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000X40%=20000(元)

乙产品保本额=50000X20%=10000(元)

丙产品保本额=50000X40%=20000(元) -

第7题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否。正确答案: 甲产品2013年安全边际量=17-16=1(万台)2013年安全边际率=1/17×100%=5.88%安全边际率小于10%,经营安全程度为危险。解析: 暂无解析 -

第8题:

问答题某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算完全成本法下的单位产品生产成本和成本毛利率指标。正确答案: 完全成本法下的单位产品生产成本=(20000+11000+12000+10000)÷500=106元/件

成本毛利率=【(30000+1800)/53000】×100%=60%解析: 暂无解析 -

第9题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的边际贡献总额和边际贡献率。正确答案: 甲产品2013年边际贡献总额=17×(500-200)=5100(万元)2013年边际贡献率=(500-200)/500×100%=60%解析: 暂无解析 -

第10题:

问答题计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。正确答案: 解:加权贡献毛益率合计=∑(各种产品贡献毛益率X销售比例)

=(30-18)÷30X40%+(16-8)X20%+(10-7)X40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000X40%=20000(元)

乙产品保本额=50000X20%=10000(元)

丙产品保本额=50000X40%=20000(元)解析: 暂无解析 -

第11题:

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。正确答案:解析: -

第12题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年保本销售量和保本销售额。正确答案: 甲产品2013年保本销售量=4800/(500-200)=16(万台)2013年保本销售额=4800/60%=8000(万元)解析: 暂无解析 -

第13题:

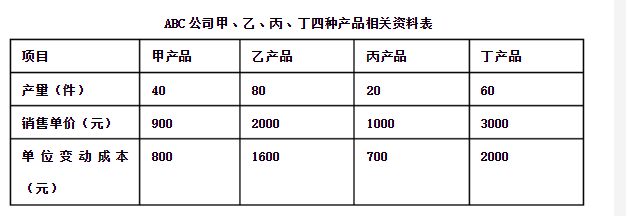

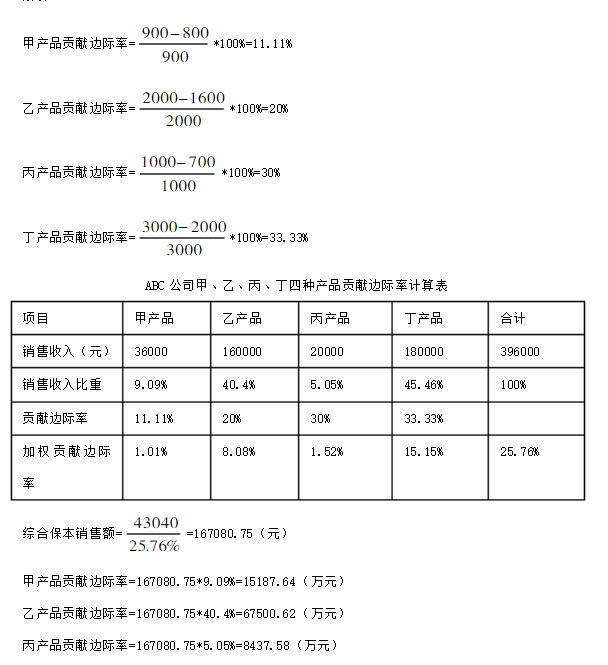

ABC公司在计划期间内同时生产销售甲、乙、丙、丁四种产品,假定产销平衡,固定成本为43040元。相关的产量、销售单价和成本资料如下表:

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

正确答案:

-

第14题:

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:

假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。

预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:

单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。

甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。

要求:

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元

(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

正确答案:

⑴作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。

作业成本差异=990000-992100=-2100(元)甲产品

乙产品

作业成本库

(作业中心)预算成本分配率

作业量

已分配的作业成本

作业量

已分配的作业成本

已分配作业成本合计

机器调整准备

60元/次

3500

210000

1000

60000

270000

生产订单

45元/份

300

13500

200

9000

22500

机器工作

355元/小时

550

195250

850

301750

497000

设备维修

280元/小时

100

28000

60

16800

44800

质量检验

60元/次

1500

90000

380

22800

112800

生产协调

50元/次

500

25000

400

20000

45000

合计

561750

430350

992100

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并

作出相关的账务处理。

甲产品成本计算单

单位:元

月末在产品负担的直接材料成本=600×6=3600(元)项目 直接材料成本

作业成本

合计

月初在产品成本

30000

70000

100000

本月生产成本

100000

561750

661750

合计

130000

631750

761750

完工产品成本

126400

620950

747350

单位生产成本

7.9

38.81

46.71

月末在产品成本

3600

10800

14400

完工产品负担的直接材料成本=130000-3600=126400(元)

月末在产品负担的作业成本=600×18=10800(元)

完工产品负担的作业成本=631750-10800=620950(元)

乙产品成本计算单

单位:元

月末在产品负担的直接材料成本=400×15=6000(元)项目 直接材料成本

作业成本

合计

月初在产品成本

20000

30000

50000

本月生产成本

80000

430350

510350

合计

100000

460350

560350

完工产品成本

94000

452350

546350

单位生产成本

10.44

50.26

60.7

月末在产品成本

6000

8000

14000

完工产品负担的直接材料成本=100000-6000=94000(元)

月末在产品负担的作业成本=400×20=8000(元)

完工产品负担的作业成本=460350-8000=452350(元)

①借:作业成本 2100

贷:营业成本 2100

②借:生产成本-直接材料-甲产品 100000

-直接材料-乙产品80000

贷:原材料 180000

③借:生产成本-作业成本-甲产品 561750

-作业成本-乙产品430350

贷:作业成本 992100

④借:产成品-甲产品 747350

-乙产品 546350

贷:生产成本-甲产品 747350

-乙产品 546350

(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。

单位:元

甲产品成本计算单项目 机器调

整准备生产

订单机器

工作设备

维修质量

检验生产

协调合计

实际发生

作业成本279000

25000

490000

48000

94000

54000

990000

预算分配率

60元/次

45元/数

355元/小时

280元/小时

60元/次

50元/次

甲产品耗用

作业量3500

300

550

100

1500

500

乙产品耗用

作业量1000

200

850

60

380

400

甲产品已分配

作业成本210000

13500

195250

28000

90000

25000

561750

乙产品已分配

作业成本60000

9000

301750

16800

22800

20000

430350

已分配作业

成本合计270000

22500

497000

44800

112800

45000

992100

作业成本差异

9000

2500

-7000

3200

-18800

9000

-2100

调整率

3.33%

11.11%

-1.41%

7.14%

-16.67%

20.00%

甲产品作业

成本调整额7000

1500

-2750

2000

-15000

5000

-2250

乙产品作业

成本调整额2000

1000

-4250

1200

-3800

4000

1150

单位:元

月末在产品负担的直接材料成本=600×6=3600(元)项目 直接材料成本

作业成本

合计

月初在产品成本

30000

70000

100000

本月生产成本

100000

559500

659500

合计

130000

629500

759500

完工产品成本

126400

618700

745100

单位生产成本

7.9

38.67

46.57

月末在产品成本

3600

10800

14400

完工产品负担的直接材料成本=130000-3600=126400(元)

月末在产品负担的作业成本=600×18=10800(元)

完工产品负担的作业成本=629500-10800=618700(元)

乙产品成本计算单

单位:元

月末在产品负担的直接材料成本=400×15=6000(元)项目 直接材料成本

作业成本

合计

月初在产品成本

20000

30000

50000

本月生产成本

80000

430500

510500

合计

100000

460500

560500

完工产品成本

94000

452500

546500

单位生产成本

10.44

50.28

60.72

月末在产品成本

6000

8000

14000

完工产品负担的直接材料成本=100000-6000=94000(元)

月末在产品负担的作业成本=400×20=8000(元)

完工产品负担的作业成本=460500-8000=452500(元)

①借:生产成本-直接材料-甲产品 100000

-直接材料-乙产品80000.

贷:原材料 180000

②借:生产成本-作业成本-甲产品 561750

-作业成本-乙产品430350

贷:作业成本 992100

③借:作业成本 2100

生产成本-作业成本-乙产品 150

贷:生产成本-作业成本-甲产品 2250

④借:产成品-甲产品 745100

-乙产品 546500

贷:生产成本-甲产品 745100

-乙产品 546500 -

第15题:

正保公司生产甲产品,其固定成本总额为25000元,每件售价100元,则下列关于甲产品单位变动成本对应的盈亏临界点销售量计算正确的是( )。A.单位变动成本40元,盈亏临界点销售量500件

B.单位变动成本50元,盈亏临界点销售量400件

C.单位变动成本75元,盈亏临界点销售量1000件

D.单位变动成本65元,盈亏临界点销售量700件答案:C解析:选项A,盈亏临界点销售量=25000/(100-40)≈417(件),错误;选项B,盈亏临界点销售量=15000/(100-50)=500(件),错误;选项C,盈亏临界点销售量=25000/(100-75)=1000(件),正确;选项D,盈亏临界点销售量=25000/(100-65)≈715(件)。 -

第16题:

某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):

<1>?、计算各产品的边际贡献;

<2>?、假设固定成本按边际贡献的比重分配,请用分算法求出各产品的保本销售量和保本销售额。答案:解析:<1>、甲产品的边际贡献=(20-8)×60000=720000(元)(0.5分)

乙产品的边际贡献=(30-18)×40000=480000(元)(0.5分)

丙产品的边际贡献=(40-20)×20000=400000(元)(0.5分)

<2>、三种产品边际贡献合计=720000+480000+400000=1600000(元)

题库陆续更新中, 瑞牛题库考试软件, www.niutk.com 免费更新

固定成本分配率=600000/1600000=0.375(元)(0.5分)

分配给甲产品的固定成本=720000×0.375=270000(元)

甲产品的保本销售量=270000/(20-8)=22500(件)(0.5分)

甲产品的保本销售额=22500×20=450000(元)(0.5分)

分配给乙产品的固定成本=480000×0.375=180000(元)

乙产品的保本销售量=180000/(30-18)=15000(件)(0.5分)

乙产品的保本销售额=15000×30=450000(元)(0.5分)

分配给丙产品的固定成本=400000×0.375=150000(元)

丙产品的保本销售量=150000/(40-20)=7500(件)(0.5分)

丙产品的保本销售额=7500×40=300000(元)(0.5分) -

第17题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

正确答案:变动成本法下的单位产品生产成本=(20000+11000+12000)÷500=86元/件

变动成本贡献率=【(30000+1800+10000)/43000】×100%=97.21% -

第18题:

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;正确答案:解析: -

第19题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算2014年实现目标利润总额600万元的销售量。正确答案: 销售量=(600+4800)/(500-200)=18(万台)解析: 暂无解析 -

第20题:

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。确定表3中英文字母代表的数值(不需要列示计算过程)。正确答案: A=4×10%=0.4(万台)B=4+0.5-0.4=4.1(万台)C=0.5万台。解析: 暂无解析 -

第21题:

问答题乙公司生产和销售甲产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:资料—:甲产品年设计生产能力为10000件,2019年计划生产8500件,预计单位变动成本为180元,计划期的固定成本总额为680000元。该产品适用的消费税税率为5%,成本利润率为15%。资料二 :乙公司接到甲产品的一个额外订单,意向订购量为1380件,订单价格为265元/件,要求2019年内完工。要求:(1)根据资料一,运用全部成本费用加成定价法测算甲产品的单价。(2)根据资料一,运用变动成本定价法测算甲产品的单价。(3)根据资料二和上述测算结果,作出是否接受甲产品额外订单的决策,并说明理由。(4)根据资料一,如果2019年甲产品的目标利润为374000元,销售单价为350元,假设不考虑消费税的影响。计算甲产品保本销售量和实现目标利润的销售量。正确答案:解析: -

第22题:

单选题ABC公司生产甲产品,本期计划销售量为20000件,应负担的固定成本总额为600000元,单位变动成本为60元,适用的消费税税率为5%,根据上述资料,运用保本点定价法预测的单位甲产品的价格应为( )元。A90

B81

C110

D94. 74

正确答案: B解析: -

第23题:

多选题根据期初资料,资料(1)至(4),下列各项中,甲产品生产成本计算结果正确的是( )。A完工甲产品总成本为1311000元

B完工甲产品的单位成本为13800元

C完工甲产品总成本为1271000元

D完工甲产品的单位成本为13110元

正确答案: D,C解析:

因为产品在月末全部完工,所以月初在产品费用和本月发生的成本就是完工甲产品总成本。A项,不可修复废品损失的生产成本直接冲减生产成本计入废品损失,完工甲产品总成本=900000+60000+15000+320000+40000-67550+27550+12000+4000=1311000(元);B项,由于产生了5件不可修复废品,应从完工产品数量在扣除,完工甲产品的单位产品成本=1311000÷(100-5)=13800(元)。