针对资料三(1)至(3)项,逐项指出上述控制的目标是什么,主要与哪些财务报表项目的哪些认定相关。

题目

针对资料三(1)至(3)项,逐项指出上述控制的目标是什么,主要与哪些财务报表项目的哪些认定相关。

相似考题

更多“针对资料三(1)至(3)项,逐项指出上述控制的目标是什么,主要与哪些财务报表项目的哪些认定相关。 ”相关问题

-

第1题:

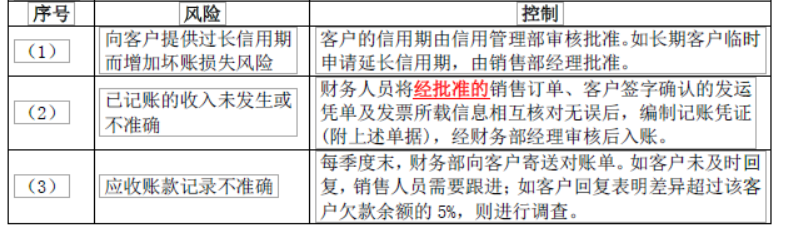

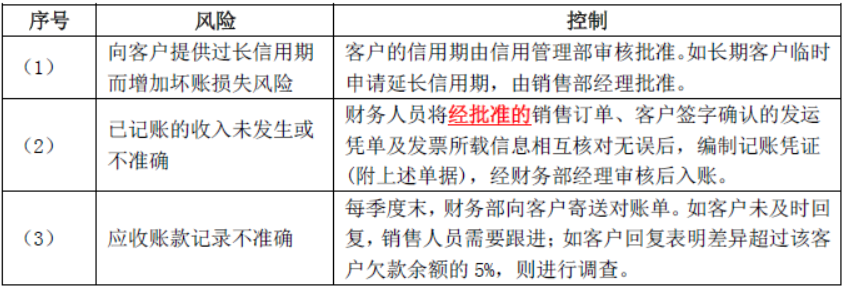

资料一: 注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下:

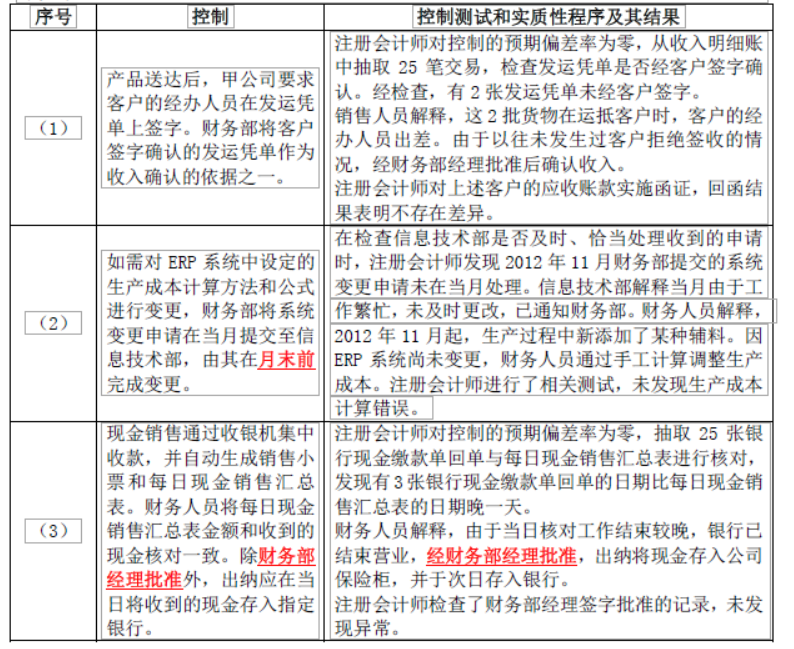

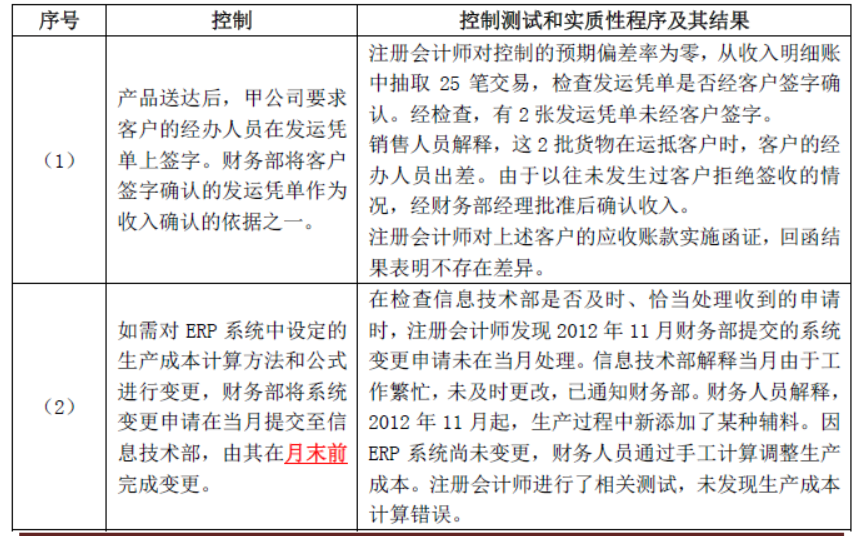

资料二:注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

要求:

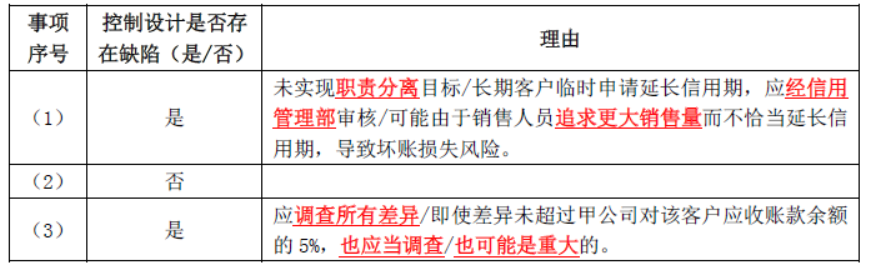

(1)针对资料一第(1)至(3)项,假定不考虑其他条件,逐项指出资料一所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。

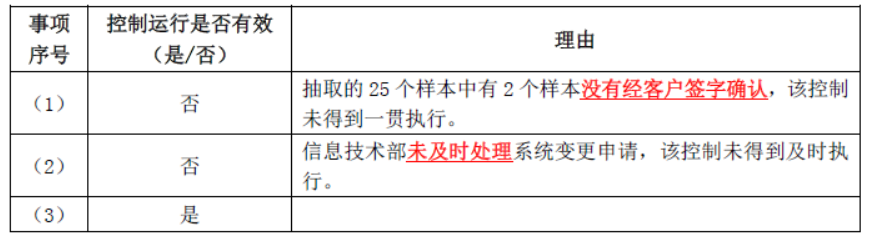

(2)针对资料二第(1)至(3)项,假定这些控制的设计有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出资料二所列控制运行是否有效。如认为运行无效,简要说明理由。答案:解析:(1):

(1)

是

未实现职责分离目标/长期客户临时申请延长信用期,应经信用管理部审核/可能由于销售人员追求更大销售量而不恰当延长信用期,导致坏账损失风险。

(2)

否

(3)

是

应调查所有差异/即使差异未超过甲公司对该客户应收账款余额的5%,也应当调查/也可能是重大的。

(2):

(1)

否

抽取的25个样本中有2个样本没有经客户签字确认,该控制未得到一贯执行。

(2)

否

信息技术部未及时处理系统变更申请,该控制未得到及时执行。

(3)

是 -

第2题:

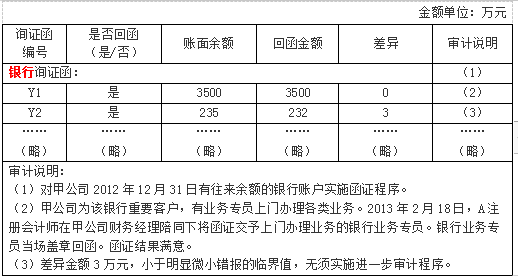

(2013年)A注册会计师确定甲公司2012年度财务报表整体的重要性为200万元,明显微小错报的临界值为10万元。A注册会计师实施了银行函证程序,相关审计工作底稿的部分内容摘录如下:

要求:

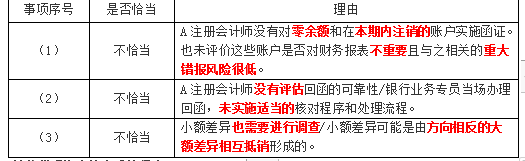

针对上述审计说明第(1)至(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:

-

第3题:

(2013年)资料一:

注册会计师在审计工作底稿中记录了甲公司销售与收款循环的 内部控制,部分内容摘录如下:

资料二:

注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

要求:

(1)针对资料一第(1)至(3)项,假定不考虑其他条件,逐项指出资料一所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。

(2)针对资料二第(1)至(3)项,假定这些控制的设计有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出资料二所列控制运行是否有效。如认为运行无效,简要说明理由。答案:解析:(1)

(2)

-

第4题:

A BC会计师事务所接受甲公司委托审计其2013年度财务报表,经了解,甲公司采用赊销方式销售货物,在对销售与收款循环进行审计时,实施了如下审计程序:

(1)获取产品价格目录,抽查售价是否符合价格政策;

(2)检查与登记入账的销售业务相关的销售合同、客户订单、销售单、销售发票等信息;

(3)实施销售的截止测试;

(4)检查甲公司是否在月末安排独立人员对应收账款明细账和总账进行调节;

(5)检查甲公司是否定期向客户寄送对账单。

1 、针对上述(1)至(5)项所执行的审计程序,逐项指出分别与销售收入或应收账款的哪些认定直接相关。

2 、在上述审计程序中,哪一项审计程序对证实销售收入的发生认定最为有效,并简要说明理由。答案:解析:1.第(1)项与销售收入的准确性认定相关,与应收账款的计价和分摊认定相关。

第(2)项与销售收入的发生认定相关。与应收账款的存在认定相关。

第(3)项与销售收入的发生、完整性、截止认定相关,与应收账款的存在、完整性认定相关。

第(4)项与应收账款的计价和分摊认定相关。

第(5)项与销售收入的完整性、发生、准确性认定相关。与应收账款的存在、完整性、计价和分摊认定相关。

2.第(2)项与销售收入的发生认定最为有效,客户订单是外部来源证据,销售单是确认销售收入发生的关键环节,因此最具证明力。 -

第5题:

注册会计师对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元):

要求:针对资料中的审计说明第(1)至(3)项,逐项指出注册会计师实施的审计程序中存在的不当之处,并简要说明理由。答案:解析:①第(1)事项,注册会计师的审计程序存在不当之处,因为已经说明“在客户收到货物、验收合格并签发收货通知后,甲公司才取得收取货款的权利”,所以此时注册会计师在审计中仅仅检查了销售合同是不够的,还应该检查客户签发的收货通知单。

②第(2)事项,注册会计师的审计程序存在不当之处,对1月转字10号记账凭证未实施进一步检查,该记账凭证的日期早于发票日期和出库单日期,要实施进一步检查;同时还应核对客户签发的收货通知单日期。

③第(3)事项,注册会计师的审计程序存在不当之处。对11月转字28号和12月转字50号记账凭证未实施进一步检查,上述两笔记账凭证反映的销售额明显高于其他测试项目,有可能表明存在舞弊,不应仅依赖管理层的解释。