某企业2003年的新增留存收益为300万,所计算的可持续增长率为10%,若2004年不增发股票,且能保持财务政策和经营效率不变,预计2004年的净利润可以达到1210万元,则2004年的股利支付率为( )。A.75.21%B.72.72%C.24.79%D.10%

题目

某企业2003年的新增留存收益为300万,所计算的可持续增长率为10%,若2004年不增发股票,且能保持财务政策和经营效率不变,预计2004年的净利润可以达到1210万元,则2004年的股利支付率为( )。

A.75.21%

B.72.72%

C.24.79%

D.10%

相似考题

更多“某企业2003年的新增留存收益为300万,所计算的可持续增长率为10%,若2004年不增发股票,且能保持财 ”相关问题

-

第1题:

某企业上年资产负债表中新增留存收益为500万元,所计算的可持续增长率为10%,若今年保持可持续增长,预计今年的净利润可以达到1020万元,则今年的股利支付率为( )。 A.46.08% B.72.73% C.24.79% D.53.92%

正确答案:A

由于上年可持续增长率为10%,且今年保持财务政策和经营效率不变,所以,上年的可持续增长率=今年的销售增长率=今年的净利润增长率=留存利润增长率=10%,因此,今年的股利支付率=1-[500×(14-10%)/10203=46.08%。

-

第2题:

甲企业2018年的可持续增长率为10%,预计2019年不增发新股和回购股票,营业净利率、资产周转率、利润留存率、资产负债率保持不变,则( )。A.2019年实际销售增长率为10%

B.2019年权益净利率为10%

C.2019年内含增长率为10%

D.2019年可持续增长率低于10%答案:A解析:由于满足可持续增长的假设条件,本年的可持续增长率等于上年的可持续增长率,本年的实际销售增长率也等于上年的可持续增长率,故2019年实际销售增长率=2019年可持续增长率=2018年可持续增长率=10%。 -

第3题:

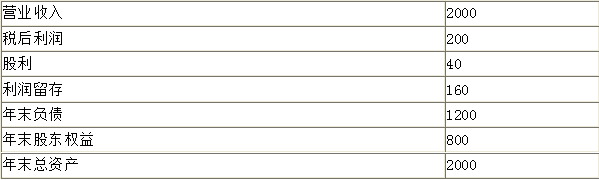

甲公司上年度财务报表主要数据如下:单位:万元.

要求:(1)计算上年的营业净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及营业收入;

(3)假设本年营业净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的营业收入、销售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算营业净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。答案:解析:(1)营业净利率=200/2000×100%=10%

资产周转率=2000/2000=1(次)

收益留存率=160/200=0.8

权益乘数=2000/800=2.5

可持续增长率=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)=25%

(2)由于符合可持续增长的全部条件,因此:

本年的销售增长率=上年的可持续增长率=25%

本年的营业收入=2000×(1+25%)=2500(万元)

(3)假设本年营业收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知:

本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存=本年的营业收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年营业收入W=2272.73(万元)

本年的销售增长额=2272.73-2000=272.73(万元)

本年的销售增长率=272.73/2000×100%=13.64%

本年的可持续增长率=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)=13.64%

本年的股东权益增长率=(0.048×2272.73)/800×100%=13.64%

(4)本年营业收入=2000×(1+30%)=2600(万元)

本年的收益留存=2600×10%×0.8=208(万元)

本年末的股东权益=800+208=1008(万元)

本年末的资产=1008×2.5=2520(万元)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。

(5)假设本年营业净利率为S,则:

本年末的股东权益=800+2000×(1+30%)×S×(160/200)=800+2080×S

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S;解得:S=11.54%

(6)本年的营业收入=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)

根据“营业净利率和收益留存率不变”可知:

本年的收益留存=160×(1+30%)=208(万元)

根据“不增发是新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58

【思路点拨】根据“不增发新股和回购股票”可知,本年的可持续增长率=本年的股东权益增长率;根据“权益乘数不变”可知,本年的股东权益增长率=本年的资产增长率;根据“资产周转率不变”可知,本年资产增长率=本年营业收入增长率。由此可知,本年的销售增长率=本年的可持续增长率。 -

第4题:

企业20×0年新增留存收益500万元,所计算的可持续增长率为10%,若20×1年不增发新股或回购股票,且能保持财务政策和经营效率不变,预计20×1年的净利润可以达到1100万元,则下列说法正确的有( )。A.20×1年的销售增长率为10%

B.20×0年的净利润为1000万元

C.20×0年的利润留存率为50%

D.20×1年的利润留存率为50%答案:A,B,C,D解析:由于20×0年可持续增长率为10%,且20×1年不增发新股和回购股票,保持财务政策和经营效率不变,所以,20×0年的可持续增长率=20×1年的销售增长率=20×1年的净利润增长率=10%,因此,20×1年的净利润=20×0年的净利润×(1+10%),即:20×0年的净利润=20×1年的净利润/(1+10%)=1100/(1+10%)=1000(万元),20×0年的利润留存率=500/1000×100%=50%,因为20×1年保持20×0年的财务政策不变,所以,20×1年的利润留存率不变,仍然为50%。 -

第5题:

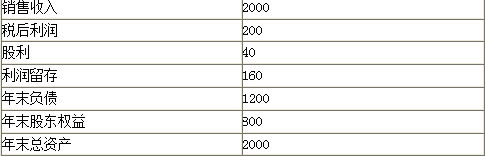

甲公司上年度财务报表主要数据如下:

单位:万元

<1>、计算上年的销售净利率、资产周转率、利润留存率、权益乘数和可持续增长率;

<2>、假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

<3>、假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

<4>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

<5>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

<6>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。答案:解析:销售净利率=200/2000×100%=10%

资产周转率=2000/2000=1(次)

利润留存率=160/200=0.8

权益乘数=2000/800=2.5(0.5分)

可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)

=25%(0.5分)

【考点“可持续增长率与实际增长率”】

由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%(0.5分)

本年的销售收入=2000×(1+25%)=2500(万元)(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存

=本年的销售收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年销售收入W=2272.73(万元)

本年的销售增长额

=2272.73-2000=272.73(万元)

本年的销售增长率

=272.73/2000×100%=13.64%(0.5分)

本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)

=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(0.5分)

【考点“可持续增长率与实际增长率”】

本年销售收入

=2000×(1+30%)=2600(万元)

本年的收益留存

=2600×10%×0.8=208(万元)(0.5分)

本年末的股东权益

=800+208=1008(万元)(0.5分)

本年末的资产=1008×2.5=2520(万元)(0.5分)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售净利率为S,则:

本年末的股东权益

=800+2000×(1+30%)×S×(160/200)

=800+2080×S(0.5分)

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S

解得:S=11.54%(0.5分)

【考点“可持续增长率与实际增长率”】

本年的销售收入

=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)(0.5分)

根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)(0.5分)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)(0.5分)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58(0.5分)

【考点“可持续增长率与实际增长率”】