在关于销售业务的审计中,( )不适宜抽样。A.确认赊销发票是否经过批准B.确认销货发票是否均附有发运副本C.审查大额或异常的销售业务D.确认销货发票副本上是否连续编号

题目

在关于销售业务的审计中,( )不适宜抽样。

A.确认赊销发票是否经过批准

B.确认销货发票是否均附有发运副本

C.审查大额或异常的销售业务

D.确认销货发票副本上是否连续编号

相似考题

更多“在关于销售业务的审计中,( )不适宜抽样。A.确认赊销发票是否经过批准B.确认销货发票是否均附有发 ”相关问题

-

第1题:

下列各项中,最有助于审计人员证实被审计单位销售业务是否真实发生的是( )A.检查销货发票是否事先连续编号

B.检查销售记录与收款职责是否相互分离

C.检查销货发票是否经过适当的授权审批

D.检查销售记录是否附有相应的销货发票、发运凭证和销货单答案:D解析:本考查知识点:销售与收款业务循环内部控制测评。ABC选项的审计程序不能证实销售业务是否真实发生。 -

第2题:

下列各项中,最有助于审计人员证实被审计单位销售业务是否真实发生的是:A.检查销贷发票是否事先连续编号

B.检查销售记录与收款职责是否相互分离

C.检查销货发票是否经过适当的授权审批

D.检查销售记录是否附有相应的销贷发票、发运凭证和销贷单答案:D解析:ABC选项的审计程序不能证实销售业务是否真实发生。 -

第3题:

【单选题】在销售与收款审计中,注册会计师为了查实被审计单位的赊销批准制度,应检查哪个凭证上是否有信用部门审批人的签发:

A.客户订购单

B.发运单

C.销售单

D.销货发票

注册会计师对内部控制的信赖程度不会因为控制测试的结果而改变;当存在“期末收入交易可能未计入正确的期间”的风险时,注册会计师应当选择实质性方案 -

第4题:

下列各项中,最有助于审计人员证实被审计单位销售业务是否真实发生的是()。A.检查销货发票是否事先连续编号

B.检查销售记录与收款职责是否相互分离

C.检查销货发票是否经过适当的授权审批

D.检查销售记录是否附有相应的销货发票、发运凭证和销货单答案:D解析:A选项、B选项、C选项均为内部控制测试程序。 -

第5题:

资料

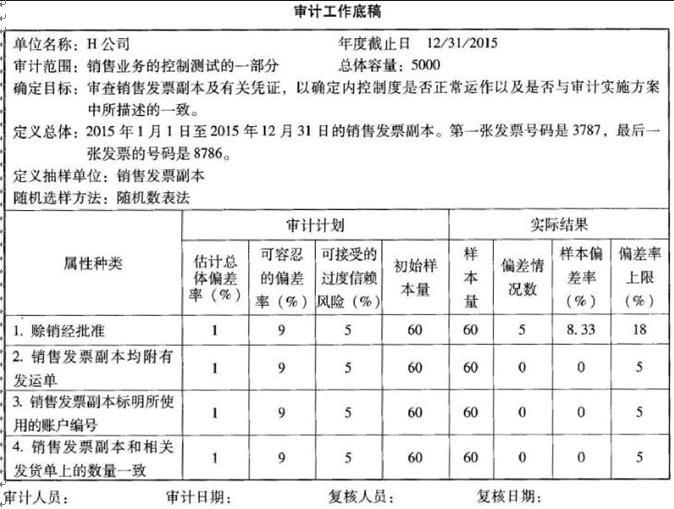

某市审计局派出审计组对本市的H公司2015年度财务收支实施审计,要求审计结论的可信赖程度不低于95%。

1.审计组在进点审计前,草拟了审计实施方案。下面是该方案的一部分:

(1)检查应收账款记账职责是否与出纳职责相分离。

(2)审阅销售发票副本,并检查:

①赊销是否经过授权;

②销售发票副本是否均附有发货单;

③销售发票副本是否标明所使用的账户编号;

④检查销售发票副本和相关发货单上的数量是否一致。

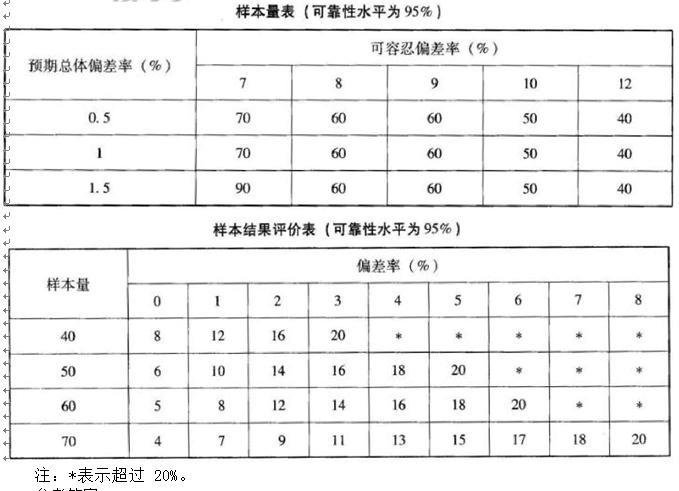

审计人员决定运用统计抽样法对上述方案中的第2项进行控制测试。根据以前年度审计结果,审计人员预期销售发票副本的偏差率为1%,并确定可容忍的偏差率为9%。

2.在进驻H公司后,发现H公司情况如下:

(1) 2015年1月1日至2015年12月31日的销售发票共5000张,第一张发票号码为3787,最后一张发票号码为8786,销售收入为2100000元。

(2)向公司管理人员了解公司政策时,发现管理人员对赊销政策并不关注,同时了解到H公司2015年的政策重点是扩大市场份额,提高市场占有率。

(3)内部控制制度总体情况良好,但存在一定的控制缺陷。要求若审计人员在问题2中选取样本审查后,发现所选取的样本中除有5张销售发票副本赊销未经批准外,其他样本所反映的业务活动均符合控制要求,则应如何得出审计结论并采取什么措施?可靠性水平为95%的样本量表和样本结果评价表如下:

答案:解析:根据资料及问题2,我们可以编制属性抽样取证工作底稿如下:

样本中属性2、3、4的偏差数量为0,属性1的偏差数量为5,根据样本结果评价表可知,总体属性2、3、4的偏差率上限为5%(小于9%),属性1的偏差率上限为18%(大于9%),抽样结果无法达到审计人员对所测试的内部控制的预期信赖程度。这时审计人员可考虑采取的措施有:增加样本量;或者修订估定的控制风险;或者扩大详细余额测试的范围,大幅度扩大评价年末坏账准备的程序。此结果恰恰印证了审计组人点后了解到的情况,H公司因政策重点是扩大市场份额,而忽视了赊销的内部控制。