某盈利企业当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支付增长,则该企业的净财务杠杆会逐步下降。( )

题目

某盈利企业当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支付增长,则该企业的净财务杠杆会逐步下降。( )

相似考题

更多“某盈利企业当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来 ”相关问题

-

第1题:

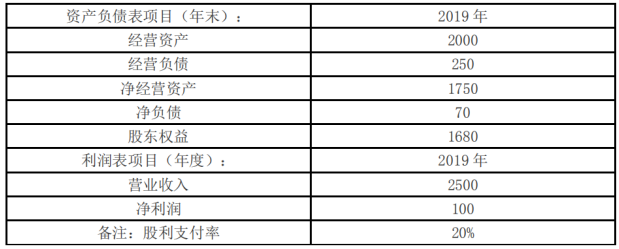

甲公司是一家家具生产公司,2019年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。

要求:

(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。

(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。

(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。答案:解析:(1)利润留存率=1-20%=80%

可持续增长率=(100/1680×80%)/(1?100/1680×80%)=5%

(2)内含增长率=(100/1750×80%)/(1?100/1750×80%)=4.79%

或:净经营资产占营业收入的比=1750/2500=70%

营业净利率=100/2500=4%

0=70%-(1+内含增长率)/内含增长率×4%×80%

内含增长率=4.79%

(3)净经营资产周转率(营业收入/净经营资产)不变,即净经营资产销售百分比(净经营资产/营业收入)不变,因此净经营资产占营业收入的比=1750/2500=70%

融资总需求=净经营资产的增加=增加的营业收入×净经营资产占营业收入的比=2500×8%×70%=140(万元)

外部融资额=净经营资产的增加-留存收益的增加=140-2500×(1+8%)×6%×80%=10.4(万元)。 -

第2题:

假设其他因素不变,下列各项可以提高外部融资额的有( )。A.股利支付率小于1的情况下,降低营业净利率

B.营业净利率大于0的情况下,提高股利支付率

C.提高净经营资产周转率

D.提高经营负债销售百分比答案:A,B解析:外部融资额=经营资产销售百分比×营业收入增加-经营负债销售百分比×营业收入增加-预计营业收入×预计营业净利率×(1-预计股利支付率),选项A、B会导致留存收益增加减少,提高外部融资额。净经营资产销售百分比=1/净经营资产周转率,提高净经营资产周转率,会降低净经营资产销售百分比,降低外部融资额,选项C错误。提高经营负债销售百分比会降低外部融资额,选项D错误。 -

第3题:

在其他条件相同的情况下,相对较高的盈利和股利增长率是与较低的()一致的。

A.股利支付率

B.财务杠杆率

C.盈利波动率

D.通胀率

股利支付率 -

第4题:

某企业为一盈利企业,目前的营业净利率为10%,股利支付率为50%,则下列会使企业外部融资额上升的因素是()。A.净经营资产周转次数上升

B.销售增长率超过内含增长率

C.营业净利率上升

D.股利支付率下降答案:B解析:根据外部融资额=增量收入×经营资产销售百分比-增量收入×经营负债销售百分比-可动用金融资产-预计营业收入×预计营业净利率×(1-预计股利支付率),

净经营资产周转次数=营业收入/净经营资产,

因此净经营资产周转次数上升,说明净经营资产占收入的比重下降,因此外部融资额应下降,选项A错误;

销售增长率超过内含增长率,说明企业需要从外部融资,选项B正确;

由于股利支付率小于1,所以营业净利率上升会使外部融资额下降,选项C错误;

由于营业净利率大于0,所以股利支付率下降会使外部融资额减少,选项D错误。 -

第5题:

某盈利企业当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则该企业的净财务杠杆率会逐步下降。()答案:对解析:本题考核的知识点是“对财务杠杆的理解”。净财务杠杆=净负债/股东权益=(有息负债-金融资产)/股东权益,由于内部融资增加的是经营负债,不增加有息负债,所以,不会增加净负债;因此,本题的关键是看股东权益的变化。由于是盈利企业,所以净利润大于零,由于留存收益率大于零,因此留存收益增加,从而导致股东权益逐步增加,所以净财务杠杆逐步下降。