第 16 题 ABC会计师事务所承接了A公司自20×5年至2×10年度财务报表审计业务,2×10年度财务报表审计工作刚刚开展,原鉴证小组成员李某离开会计师事务所加入了A公司,成为A公司的会计。该事项导致对职业道德基本原则产生不利影响的因素肯定不会是( )。A.自身利益B.自我评价C.密切关系D.外在压力

题目

第 16 题 ABC会计师事务所承接了A公司自20×5年至2×10年度财务报表审计业务,2×10年度财务报表审计工作刚刚开展,原鉴证小组成员李某离开会计师事务所加入了A公司,成为A公司的会计。该事项导致对职业道德基本原则产生不利影响的因素肯定不会是( )。

A.自身利益

B.自我评价

C.密切关系

D.外在压力

相似考题

更多“ABC会计师事务所承接了A公司自20×5年至2×10年度财务报 ”相关问题

-

第1题:

ABC会计师事务所承接了A公司自20×5年至2×10年度财务报表审计业务,2×10年度财务报表审计工作刚刚开展,原鉴证小组成员李某离开会计师事务所加入了A公司,成为A公司的会计。该事项导致对职业道德基本原则产生不利影响的因素肯定不会是( )。

A.自身利益

B.自我评价

C.密切关系

D.外在压力

正确答案:B

解析:该事项并不涉及李某自己评价自己的工作,所以不会产生自我评价不利影响。 -

第2题:

假如A公司20×9年度的财务报表也是由ABC会计师事务所实施的审计,2×11年拟继续委托ABC会计师事务所审计其2×10年度财务报表,但由于A公司2×10年变更了大股东,重新组成了董事会,并产生了新一任董事长,则( )。

A.ABC会计师事务所应当与A公司解除业务约定

B.ABC会计师事务所应当修改原已签订的审计业务约定书的部分内容

C.ABC会计师事务所可以继续使用原已签订的业务约定书,但是需要在本年审计工作底稿中予以说明

D.ABC会计师事务所应当与A公司重新签订审计业务约定书

正确答案:D

解析:如果被审计单位高层发生重大人事变动,应重新签订审计业务约定书。 -

第3题:

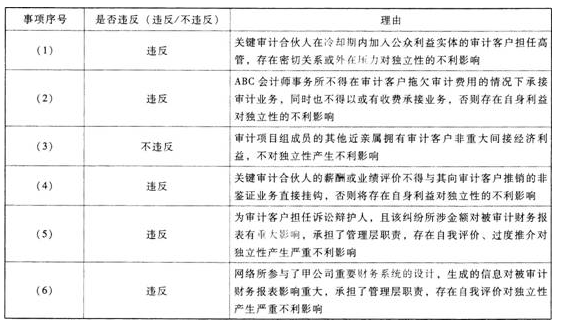

甲公司系在中国境内主板上市的股份有限公司,是ABC会计师事务所的常年审计客户。

XYZ咨询公司是ABC会计师事务所的网络事务所。

20×9年3月10日,ABC会计师事务所出具了甲公司20×8年度审计报告,

20×9年3月12日,甲公司对外公布了已审计财务报表和审计报告。

在对甲公司20×8年度财务报表审计中,ABC会计师事务所遇到下列事项:

(1)A注册会计师在20x3年至20×6年担任甲公司财务报表审计项目合伙人,ABC会计师事务所指派合伙人B注册会计师接替A注册会计师负责审计甲公司20×7年度财务报表,A注册会计师不再参与甲公司审计业务,20×8年3月5日甲公司对外公布了20×7年度年度报告。A注册会计师于20×8年3月1日加入甲公司担任甲公司审计部部长。

(2)甲公司与ABC会计师事务所草拟审计业务约定书,如果甲公司20×8年度经过审计后的财务报表能够通过银行延续贷款审核,则甲公司将全额结清ABC会计师事务所自20×3年以来的所有审计费用。

(3)审计项目组成员的妹妹购买了3000元的甲公司共同基金投资的一揽子基础金融产品。

(4)B注册会计师为甲公司推荐了ABC会计师事务所提供税务服务,ABC会计师事务所给予该合伙人现金奖励。

(5)甲公司聘请XYZ公司担任某合同纠纷的诉讼辩护人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由XYZ公司和一家软件公司共同开发和推广,该软件公司不是ABC会计师事务所的审计客户或其关联实体。

要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。答案:解析:

-

第4题:

D公司为A公司的子公司,继A公司之后于2×11年1月10日自行委托ABC会计师事务所对其2×10年度财务报表进行审计。则下列说法中正确的是( )。

A.ABC会计师事务所不再与D公司单独签订审计业务约定书

B.ABC会计师事务所应当与D公司单独签订审计业务约定书

C.改变原审计业务约定书的内容

D.A公司应当与ABC会计师事务所重新签订审计业务约定书

正确答案:B

解析:由于D公司单独委托ABC会计师事务所,所以应单独签订审计业务约定书。 -

第5题:

上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:(1)ABC会计师事务所委派A注册会计师担任甲公司2010年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2004年度至2008年度财务报表审计项目合伙人,但未担任甲公司2009年度财务报表审计项目合伙人。(2)2010年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2009年1月1日起担任乙公司的独立董事,任期5年。(3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2010年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。(4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。(5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2010年2月10日离开甲公司,加入ABC会计师事务所。(6)2010年2月25口,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务

针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

答案:解析:本题考核的知识点是“职业道德守则”。

(1)违反职业道德守则。如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过五年。在任期结束后的两年内,该关键审计合伙人不得再次成为该客户的审计项目组成员或关键审计合伙人。A注册会计师在2008年任期结束后,未满两年,即再次担任审计合伙人,不符合职业道德守则的规定。

(2)违反职业道德守则。如果由于合并或收购,某一实体成为审计客户的关联实体,会计师事务所应当识别和评价其与该关联实体以往和目前存在的利益或关系,并在考虑可能的防范措施后确定是否影响独立性,以及在合并或收购生效日后能否继续执行审计业务。而A担任乙公司的独立董事,将因自我评价和自身利益产生非常严重的不,利影响,导致没有任何防范措施可以能够将其降低至可接受的水平。

(3)违反职业道德守则。当其他合伙人与执行审计业务的项目合伙人同处一个分部时,如果其他合伙人或其主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

(4)违反职业道德守则。如果审计项目组成员的主要近亲属是审计客户的董事、高级管理人员或特定员工,或者在业务期间或财务报表涵盖的期间曾担任上述职务,只有把该成员调离审计项目组,才能将对独立性的不利影响降低至可接受的水平。上市公司的母公司属于上市公司的关联实体,应当包括在事务所的审计客户的范畴内。

(5)不违反职业道德守则。D虽然曾在甲公司工作,但其为人力资源部负责员工的培训工作,不能对甲公司的财务报表施加重大影响,因此不违反职业道德守则的规定。

(6)违反职业道德守则。XYZ事务所与ABC会计师事务所同属于同一网络事务所,如果某一会计师事务所被视为网络事务所,应当对网络中其他会计师事务所的审计客户保持独立。XYZ事务所提供内部控制设计属于承担管理层职责的内部审计服务,将产生严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。