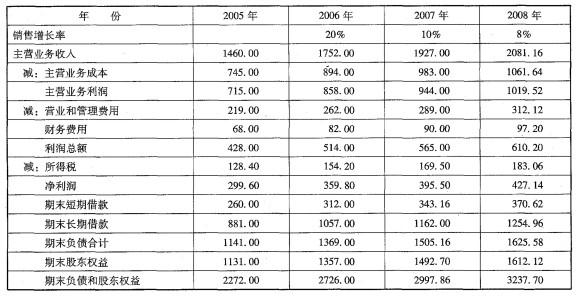

B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。B公司测算的未来3年主要财务数据如下表所示(单位:万元)。年份2005年2006年2007年2008年销售增长率20%10%8%主营业务收入1460.001752.001927.002081.16减:主营业务成本745.00894.00983.001061.64主营业务利润715.00858.00944.0010

题目

B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。B公司测算的未来3年主要财务数据如下表所示(单位:万元)。

年份

2005年

2006年

2007年

2008年

销售增长率

20%

10%

8%

主营业务收入

1460.00

1752.00

1927.00

2081.16

减:主营业务成本

745.00

894.00

983.00

1061.64

主营业务利润

715.00

858.00

944.00

1019.52

减:营业和管理费用

219.00

262.00

289.00

312.12

财务费用

68.00

82.00

90.00

97.20

利润总额

428.00

514.00

565.00

610.20

减:所得税

128.40

154.20

169.50

183.06

净利润

299.60

359.80

395.50

427.14

期末短期借款

260.00

312.00

343.16

370.62

期末长期借款

881.00

1057.00

1162.00

1254.96

期末负债合计

1141.00

1369.00

1505.16

1625.58

期末股东权益

1131.00

1357.00

1492.70

1612.12

期末负债和股东权益

2272.00

2726.00

2997.86

3237.70

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计,所得税率30%,加权平均资本成本为10%.公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

要求:

(1)计算该公司2006年至2008年的年度经济利润。

(2)请问该公司哪一年不能完成目标经济利润?该年的投资资本回报率提高到多少才能完成目标经济利润?

(3)该公司目前的股票市值为9000万元,请问公司价值是否被低估(计算时折现系数保留小数点后4位,计算结果以万元为单位,取整数)?

相似考题

更多“B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经 ”相关问题

-

第1题:

企业集团核心企业、紧密层企业 、半紧密层企业和松散层企业,分别对应的是( )。A.控股公司、控股子公司、参股企业、关联协作企业

B.集团公司、控股子公司、参股企业、关联协作企业

C.控股子公司、集团公司、参股企业、关联协作企业

D.集团公司、控股子公司、关联协作企业、参股企业答案:B解析: -

第2题:

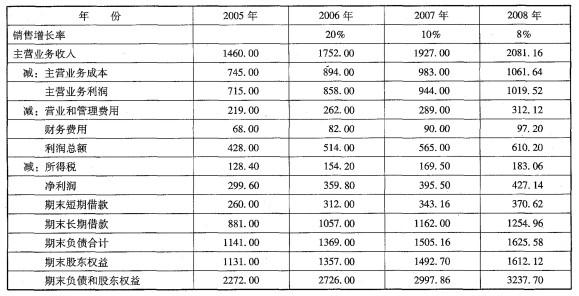

B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。B公司测算的未来3年主要财务数据如下表所示(单位: 万元)。

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计,所得税率30%,加权平均资本成本为10%。公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

请问该公司哪一年不能完成目标经济利润?该年的投资资本回报率提高到多少才能完成目标经济利润?答案:解析:2007年不能完成目标经济利润。

因为:188 = (1369 + 1357)(投资资本回报率-10% )

所以:投资资本回报率为16. 90%。 -

第3题:

B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。B公司测算的未来3年主要财务数据如下表所示(单位: 万元)。

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计,所得税率30%,加权平均资本成本为10%。公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

该公司目前的股票市值为9000万元,请问公司价值是否被低估(计算时折现系数保留小数点后4位,计算结果以万元为单位,取整数)?答案:解析:2006 年年初的实体价值=2272 + 190 (P/S, 10% , 1) +185.9 (P/S, 10% , 2) + 195. 394 (P/S, 10%,3) +195. 39 x (1 +8% )/(10% -8%) x (P/S,10% ,3) =10672 (万元)

2006年年初的债权价值为1141万元。

则2006年年初的股权价值=10672-1141 =9531 (万元)

由于该股票的市价9000万元小于其市场价值拓31万元,所以该公司价值被市场低估。 -

第4题:

6、

某大型通讯设备制造企业集团公司下设一家生产视频会议系统的全资子公司,虽然该子公司的产品性能和质量在行业中处于领先地位,但由于该子公司的管理层对公司发展的战略规划不符合市场需求,同时也没有很好地进行市场推广,导致近几年的业绩不够理想,去年甚至出现了亏损的情况。集团公司董事会决定免除该子公司总经理的职务,另觅合适人选。

请根据上述情境,回答以下问题:

(1)若对该总经理职位进行公开招聘,在任职经验和工作能力方面应重点考虑哪些内容?(10分)

(2)在设计该总经理职位的薪酬时,应注意哪些问题?(10分)答案:解析:第一题:

答案:知识点已删除

1.学历、经验和技能水平。符合岗位要求为最好,对于内部招聘和外部招聘可以有一定的差别。

2.职业生涯发展趋势。这是值得关注的一个重要问题,主要是预测求职者任职的稳定性。比如,求职者在一定时间内跳槽或转岗的频率。

3.履历的真实可信度。这也是应当关注的重点,主要是看求职者所填写的资料是否实事求是。比如,当时的情境是什么?面对的任务是什么?采取了什么行动?结果如何?

4.自我评价的适度性。适度的自我评价能够反映求职者的成熟度和自我认知的客观性。

5.推荐人的资格审定及评价内容的事实依据。推荐人是否可靠、客观,提供的事实是否有说服力。

6.书写格式的规范化。这能体现求职者的基本水平和素质,必要时可以要求其提供手写的简历或信件。

7.求职者联系方式的自由度。有关求职者的联系方式应当尊重其本人的意愿。

第二题

答案:P436

工作价值衡量:工作价值取决于部门的职权及管理幅度,高级主管的工作价值取决于公司整体绩效及部门团体绩效。

人员素质的特殊要求:通常是较资深而且多专长的人员,较多的是重视“名”甚于“利”,擅长沟通、领导及规划。高级主管具体的薪酬政策和措施:薪酬取决于公司规模、员工人数及福利能力,薪酬取决于公司效益,通常享有较多分红及奖金,通常享有特别的绩效奖金或者目标达成奖金,通常享有额外的福利,如汽车、保险、各种科协会员资格证等,通常享有非财务性补偿,如头衔、名片、车位、办公室、弹性工作时间等。 -

第5题:

B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。B公司测算的未来3年主要财务数据如下表所示(单位: 万元)。

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计,所得税率30%,加权平均资本成本为10%。公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

计算该公司2006年至2008年的年度经济利润。答案:解析:2006 ~ 2008年的经济利润:

2006年的经济利润=[359.8 +82(1 -30%)] - (1141 +1131) x 10% =190 (万元)

2007年的经济利润=[395. 5 +90(1 -30% )]-(1369 + 1357) x 10% =185.9 (万元)

2008年的经济利润=[427. 14 + 97. 2(1 -30% ) } - (1505. 16 + 1492. 7 ) x 10% = 195. 394(万元)