E注册会计师负责对戊公司20×8年度财务报表进行审计。在针对应收账款实施函证程序时,E注册会计师采用了概率比例规模抽样方法(PPS)。相关事项如下:(1)E注册会计师对应收账款各个明细账户进行了初步分析,将预期存在错报的明细账户选出,单独进行函证,并将其余的明细账户作为抽样总体。E注册会计师认在预期不存在错误的情况下,PPS效率更高。(2)E注册会计师认为不需要计算抽样总体的标准差,因为PPS运用的是属性抽样原理。(3)假设样本规模为200个,E注册会计师采用系统选样方法,选出200个抽样单元,对应的明细

题目

E注册会计师负责对戊公司20×8年度财务报表进行审计。在针对应收账款实施函证程序时,E注册会计师采用了概率比例规模抽样方法(PPS)。相关事项如下:

(1)E注册会计师对应收账款各个明细账户进行了初步分析,将预期存在错报的明细账户选出,单独进行函证,并将其余的明细账户作为抽样总体。E注册会计师认在预期不存在错误的情况下,PPS效率更高。

(2)E注册会计师认为不需要计算抽样总体的标准差,因为PPS运用的是属性抽样原理。

(3)假设样本规模为200个,E注册会计师采用系统选样方法,选出200个抽样单元,对应的明细账户共190户。在推断抽样总体中存在的错报时,E注册会计师将样本规模相应调整为190个。

(4)在对选取的所有明细账户进行函证后,E注册会计师没有发现错报,因此认定应收账款不存在重大错报。

要求:

(1)针对事项(1)至(4),逐项指出E注册会计师的做法是正确。如不正确,简要说明理由。

(2)指出PPS对实现测试应收账款完整性认定这一目标是否适用,简要说明理由。

相似考题

更多“E注册会计师负责对戊公司20×8年度财务报表进行审计。在针对应收账款实施函证程序时,E注册会计师 ”相关问题

-

第1题:

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的有( )。

Ⅰ 对上市公司财务报表执行审计时,注册会计师均应当实施应收账款函证程序

Ⅱ认为企业的相关内部控制可信时,注册会计师可以不实施应收账款函证程序

Ⅲ 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

Ⅳ 如果判断在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

Ⅴ 如果有充分证据表明应收账款对财务报表不重要,注册会计师可以不实施应收账款函证程序A.Ⅱ、Ⅲ

B.Ⅲ、Ⅴ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅴ

E.Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:B解析:注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效。 -

第2题:

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的有()。

Ⅰ.对上市公司财务报表执行审计时,注册会计师均应当实施应收账款函证程序

Ⅱ.认为企业的相关内部控制可信时,注册会计师可以不实施应收账款函证程序

Ⅲ.如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

Ⅳ.如果判断在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

Ⅴ.如果有充分证据表明应收账款对财务报表不重要,注册会计师可以不实施应收账款函证程序A、Ⅱ、Ⅲ

B、Ⅲ、Ⅴ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅱ、Ⅲ、Ⅴ答案:B解析:注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效。 -

第3题:

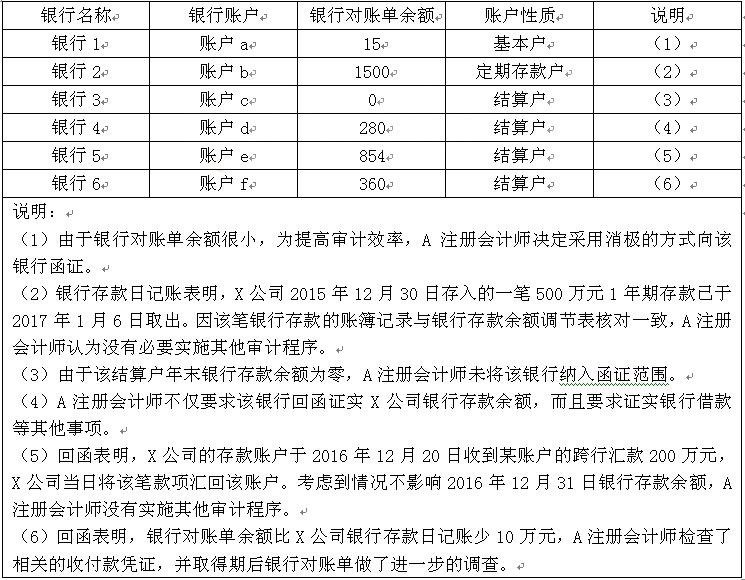

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第4题:

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?答案:解析:针对工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施以下审计程序: 1)对于选定函证而客户不同意函证的12笔应收账款,应当实施替代审计程序(检查与销售有关的文件,包括销售合同、销售订单、销售发票副本和发运凭证),如果不能实施替代审计程序,应视为审计范围受到限制。

2)对于通过积极函证方式没有收回的16封询证函,应当再次寄发询证函,如果仍然得不到询证函,应当实施替代审计程序(检查与销售有关的文件,包括销售合同、销售订单、销售发票副本和发运凭证)。

3)对于数据不符的函证结果,应当分析原因,得出样本错报金额,并由样本错报金额推算总体错报金额。 -

第5题:

共用题干

A注册会计师负责审计甲公司20×8年度财务报表。在获取审计证据时,A注册会计师遇到下列事项,请代为作出正确的专业判断。对于下列应收账款认定,通过实施函证程序,A注册会计师认为最可能证实的是()。

A:计价和分摊

B:分类

C:存在

D:完整性答案:C解析:本题考核的知识点是“管理层认定”。函证应收账款的目的在于证实应收账款账户余额的真实性、正确性,防止或发现被审计单位及其有关人员在销售交易中发生的错误或舞弊行为。通过函证应收账款,可以比较有效地证明被询证者(债务人)的存在和被审计单位记录的可靠性,函证主要证实的是存在。

本题考核的知识点是“管理层认定和审计目标”。存货的状况是被审计单位管理层对存货计价认定的一部分,除了对存货的状况予以特别关注以外,注册会计师还应当把所有毁损、陈旧、过时及残次存货的详细情况记录下来,这既便于进一步追查这些存货的处置情况,也能为测试被审计单位存货跌价准备计提的准确性提供证据。存货过时或者周转缓慢,可能表明存货销售不畅,存货的跌价准备可能计提不足,影响存货项目的计价和分摊。

本题考核的知识点是“管理层认定和审计目标”。选取资产负债表日前后若干天一定金额以上的发运凭证,将应收账款和收入明细账进行核对;同时,从应收账款和收入明细账中选取在资产负债表日前后若干天一定金额以上的凭证,与发货单据核对,以确定销售是否存在跨期现象。故选项C最符合题意。 -

第6题:

共用题干

A注册会计师负责对甲公司20×8年度财务报表进行审计。在设计审计程序时,A注册会计师遇到下列事项,请代为作出正确的专业判断。A注册会计师在对应收账款实施函证程序时,针对下列方面通常难以获取有效审计证据的是()。

A:应收账款的存在性

B:应收账款的可变现净值

C:应收账款金额的准确性

D:应收账款是否归属于甲公司答案:B解析:本题考查的是“审计程序”知识点。从题目所提供的选项来看,选项A不正确,对于重大错报风险是不能被消除的;选项B不正确,在应对评估的风险时,合理确定审计程序的性质是最重要的,这是因为不同的审计程序应对特定认定错报风险的效力不同;选项C不正确,实质性程序是必须的;选项D为正确答案。

本题考查的是“审计程序所提供审计证据可靠程度”知识点。选项D审计程序“重新执行”虽然效率较低。通常只有当询问、观察和检查程序结合在一起仍无法获得充分的证据时,重新执行会获取更可靠的证据,注册会计师才考虑通过重新执行来证实控制是否有效运行。我们通常一般会认为书面证据比其他形式的证据可靠性更高,因此会很容易错选B,但是这道题目考查的是审计程序,而非审计证据,所以选项B不正确。

本题考查的是“应收账款函证”知识点。选项B应收账款的可变现净值依据注册会计师对该应收账款可收回性的判断,函证是难以获取该方面的证据的,选项B为正确答案。与应收账款函证相关的认定包括存在、准确性以及权利和义务,因此相对应选项ACD很容易排除。

本题考查的是“管理层声明”知识点。对于选项A并非注册会计师审计所涉及的内容,因此注册会计师并不需要在战略目标的可实现性方面获取甲公司管理层声明。选项BCD均符合获取管理层声明的情况。对于某些对财务报表具有重大影响的事项而言,比如涉及管理层的判断、意图以及仅限于管理层知悉事实的事项,可以合理预期除实施询问程序获得的证据外,不存在其他充分、适当的审计证据。在这种情况下,注册会计师应当将询问的结果取得管理层的签字确认,获取书面声明。选项B正确,获取声明以确定管理层对财务报表责任的认可;选项C属于仅限于管理层知悉事实的事项;选项D涉及管理层的意图。

本题考查的是“实现预计负债的完整性认定所实施的审计程序”知识点。对律师费用、董事会会议纪要、银行函证的分析,均可以为预计负债是否有少记提供一定的证据,而选项D很明显这是一个逆查,逆查是实现存在有效的审计方式,可以证实预计负债的存在认定,因此选项D为正确答案。选项A,通过分析律师费用的异常的变动,可以发现律师费用增加很多,但是预计负债的金额却很少的情况;选项B,通过检查董事会的会议纪要可以获取蛛丝马迹,发现未记录的预计负债;选项C,银行函证可以提供或有事项完整性相关的证据。