ABC会计师事务所指派注册会计师丁负责D公司2009年度财务报表审计工作, 2010年1月14日开始审计,在审计过程中,需对负责投资业务审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为作出正确的专业判断。注册会计师安排助理人员计算D公司短期股票投资所占投资或资产的比例,其主要目的是( )。A.验证交易性金融资产估价的正确性B.分析投资是否存在异常波动的情况C.分析投资的安全性D.判断被审计单位盈利能力的稳定性

题目

ABC会计师事务所指派注册会计师丁负责D公司2009年度财务报表审计工作, 2010年1月14日开始审计,在审计过程中,需对负责投资业务审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为作出正确的专业判断。

注册会计师安排助理人员计算D公司短期股票投资所占投资或资产的比例,其主要目的是( )。

A.验证交易性金融资产估价的正确性

B.分析投资是否存在异常波动的情况

C.分析投资的安全性

D.判断被审计单位盈利能力的稳定性

相似考题

更多“ABC会计师事务所指派注册会计师丁负责D公司2009年度财务报表审计工作, 2010年1月14日开始审计,在 ”相关问题

-

第1题:

下列选项中,甲注册会计师与乙注册会计师构成前后任注册会计师关系的情况有( )。

A.甲注册会计师代表ABC会计师事务所承接并审计了A公司20×8年度财务报表,乙注册会计师代表XYZ会计师事务所欲承接A公司20×9年度财务报表审计业务

B.甲注册会计师代表ABC会计师事务所与A公司签订了关于20×8年审计业务的业务约定书,但由于某种原因甲注册会计师代表ABC会计师事务所与A公司中途解除业务约定,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司20×8年度财务报表审计业务,但尚未签定业务约定书

C.ABC会计师事务所审计了A公司20×8年度财务报表,甲注册会计师代表ABC会计师事务与A公司商谈关于承接A公司20×9年度财务报表审计业务事宜,但双方没有达成一致意见以至于没有签约,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司 20×9年度财务报表审计业务,但尚未签定业务约定书

D.甲注册会计师代表ABC会计师事务所审阅了A公司20×8年度的财务报表,乙注册会计师代表XYZ会计师事务所审阅了A公司20×9年度的财务报表

正确答案:AB

解析:选项C由于甲注册会计师并没有与A公司签约,所以不构成乙注册会计师的前任。选项D属于财务报表审阅业务,不构成前后任注册会计师关系。 -

第2题:

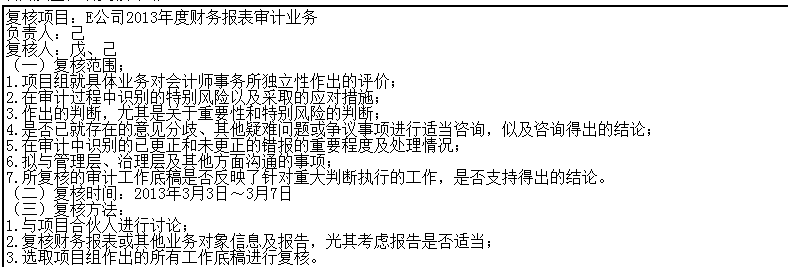

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。

ABC会计师事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下;

项目质量控制复核计划

根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。 答案:解析:(1)"事务所任命实习生己作为项目质量控制复核负责人"不妥当。项目质量控制复核负责人应当具备履行职责需要的技术资格,包括必要的经验和权限,且能够在不损害其客观性的前提下,提供业务咨询的程度。

答案:解析:(1)"事务所任命实习生己作为项目质量控制复核负责人"不妥当。项目质量控制复核负责人应当具备履行职责需要的技术资格,包括必要的经验和权限,且能够在不损害其客观性的前提下,提供业务咨询的程度。

(2)戊注册会计师参与项目质量控制复核不妥当。会计师事务所应当挑选不参与该业务的人员参与复核。

(3)项目质量控制复核的时间不正确。应该在出具审计报告前进行项目质量控制复核。完成审计王作、出具审计报告的时间是3月1日,但是复核的时间却是在3月1日之后。

(4)复核范围不正确。缺少"拟出具的审计报告的适当性"。

(5)“选取项目组作出的所有工作底稿进行复核”不妥当。通常,选取与项目组作出重大判断及形成结论有关的工作底稿进行复核,而不是选取所有的。

-

第3题:

ABC会计师事务所的A注册会计师负责审计甲公司等多家被审计单位2019年度财务报表,与前后任注册会计师相关的事项摘录如下:

(1)XYZ会计师事务所承接了甲公司2019年度财务报表审计业务,但是未完成审计工作,ABC事务所接替其工作,A注册会计师认为XYZ会计师事务所是前任注册会计师。

(2)乙公司2018年度财务报表由ABC会计师事务所老王担任项目合伙人,完成审计工作之后就退休了,ABC会计师事务所A注册会计师接替其担任乙公司2019年度财务报表审计项目合伙人,A注册会计师认为老王是其前任注册会计师。

(3)在审计丙公司2019年度财务报表时,A注册会计师作为后任注册会计师在征得被审计单位同意的情况下主动与前任注册会计师进行了沟通。

(4)接受委托前,与前任注册会计师沟通是为了确定是否接受委托,接受委托后,与前任注册会计师沟通是为了查阅相关底稿及询问有关事项,因此A注册会计师认为,无论是接受委托前还是接受委托后,都应当与前任注册会计师进行沟通。

(5)A注册会计师认为,在允许查阅底稿之前,前任注册会计师一般可考虑向后任注册会计师获取确认函,就工作底稿的使用目的、范围和责任等与其达成一致意见。

(6)在审计丁公司2019年度财务报表时,发现前任注册会计师审计的上期财务报表存在重大错报,被审计单位拒绝告知前任注册会计师,A注册会计师在征询了法律意见后认为解除业务约定是适当的。

要求:

针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:(1)恰当。

(2)不恰当。在未发生事务所变更的情况下,同处于某一会计师事务所中的不同的注册会计师不属于前后任注册会计师的范畴。

(3)恰当。

(4)不恰当。接受委托前与前任注册会计师的沟通是必要程序,接受委托后与前任注册会计师的沟通是由后任注册会计师根据审计工作需要自行决定的。

(5)不恰当。在允许查阅底稿之前,前任注册会计师应当向后任注册会计师获取确认函,就工作底稿的使用目的、范围和责任等与其达成一致意见。

(6)恰当。 -

第4题:

ABC会计师事务所与甲公司洽谈2011年度财务报表审计业务时,在准备与前任注册会计师进行沟通时,遇到下列事项,请代为做出正确的专业判断。 根据以上事例,回答17~20题 对于执行甲公司2011年财务报表审计业务的ABC会计师事务所的注册会计师而言,下列不属于前任注册会计师的是( )。 A.曾经与甲公司洽谈过2011年度财务报表审计业务的OPQ会计师事务所的注册会计师 B.已经对甲公司2011年度财务报表出具审计报告的GHI会计师事务所的注册会计师 C.接受委托执行甲公司2011年度财务报表审计业务但尚未完成审计工作的RST会计师事务所的注册会计师 D.已经对甲公司2010年度财务报表出具审计报告的DEF会计师事务所的注册会计师

正确答案:A

界定是否为前任注册会计师的关键是是否接受被审计单位的委托执行财务报表审计业务,不论其是否已经完成审计工作或者是否已经出具审计报告,因此A是恰当的。

-

第5题:

ABC会计师事务所的A注册会计师负责对甲公司20×8年度财务报表进行审计。20×9年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。20×9年5月20日,A注册会计师意识到甲公司存在舞弊行为,私下修改了部分审计工作底稿。20×9年6月1日,甲公司财务舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。

要求:根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题:

(1)A注册会计师在归整审计档案时是否存在问题,并简要说明理由。

(2)在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要{明理由。

(3)ABC会计师事务所在保存审计工作底稿方面是否存在问题,简要说明理由,并简要说明ABC会计师事务所应当对审计工作底稿实施哪些控制程序。

答案:解析:本题考查的知识点是“审计工作底稿的相关知识”。

(1)A注册会计师在归整审计档案时存在问题。审计工作底稿归档期限为审计报告日后60天内,该业务审计报告日为2月15日,完成归档日期为5月15日,归档期限超过了60天。

(2)在归整审计档案后,A注册会计师私下修改审计工作底稿存在问题。一般情况下,审计报告归档之后不需要对审计工作底稿进行修改或增加,如果发现有必要修改现有审计工作底稿或增加新的工作底稿,无论性质如何,均应当说明修改的具体理由,并有相关人员进行复核;修改现有工作底稿应该是对原记录信息不予删除(包括涂改、覆盖等方式)的前提下,采用新信息的方式予以修改。

(3)ABC会计师事务所在保存审计工作底稿方面存在问题。工作底稿应该自审计报告日起至少保存10年,在完成最终审计档案的归档工作后,注册会计师不得在规定的保存期限届满前删除或废弃审计工作底稿。ABC会计师事务所应当对审计工作底稿实施的控制程序包括:安全保管业务工作底稿并对业务工作底稿保密;保证业务工作底稿的完整性;设计和实施控制便于使用和检索业务工作底稿;按照规定的期限保存业务工作底稿。