丁公司将其一幢商用办公楼按市场价值进行评估,评估增值5000万元,并已作增加固定资产,增加资本公积的会计处理。经股东会批准,丁公司于年底将该评估增值形成的5000万元资本公积转增注册资本,A注册会计师在验证相关资料后,确认该项增资。( )

题目

丁公司将其一幢商用办公楼按市场价值进行评估,评估增值5000万元,并已作增加固定资产,增加资本公积的会计处理。经股东会批准,丁公司于年底将该评估增值形成的5000万元资本公积转增注册资本,A注册会计师在验证相关资料后,确认该项增资。( )

相似考题

更多“丁公司将其一幢商用办公楼按市场价值进行评估,评估增值5000万元,并已作增加固定资产,增 ”相关问题

-

第1题:

某商贸公司转让一幢已经使用过的办公楼,取得不含税收入500万元,办公楼原价480万元,已提折旧300万元。经房地产评估机构评估,该办公楼重置成本价为800万元,成新度折扣率为五成,转让时缴纳相关税费6.85万元(不含增值税)。该公司转让该办公楼应缴纳土地增值税( )万元。A.27.95

B.28.02

C.30

D.60答案:A解析:纳税人转让旧房的,应按房屋及建筑物的评估价格、取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用以及转让环节缴纳的增值税以外的税费作为扣除项目金额,增值额=500-800×50%-6.85=93.15(万元),增值率=93.15÷(800×50%+6.85)×100%=22.90%,增值额未超过扣除项目金额的50%,税率为30%,该公司转让办公楼应纳土地增值税=93.15×30%=27.95(万元)。 -

第2题:

对于评估后,固定资产的折旧计提的会计处理,正确的有( )。

A.企业进行股份制改造发生的固定资产评估增值可以计提折旧,但在计算应纳税所得额时不得扣除

B.企业进行股份制改造发生的固定资产评估增值不可以计提折旧

C.将评估基准日与调账日之间发生的被评估资产的折旧,按评估基准日的评估价值与账面价值之间的差额进行调整

D.对进人股份公司的固定资产按评估后固定资产原值补提折旧,并相应调整股份有限公司的“未分配利润”

E.对进人股份公司的固定资产按评估后固定资产原值补提折旧,并相应调整股份有限公司的“以前年度损益调整”答案:A,C,D解析:选项B,企业进行股份制改造发生的固定资产评估增值可以计提折旧,但在计算应纳税所得额时不得扣除;选项E,评估基准日至公司设立日按评估后固定资产提取折旧的调整。由于股份有限公司的股本依据评估后的净资产折股形成,对进入股份公司的固定资产按评估后固定资产原值补提折旧,并相应调整股份有限公司的“未分配利润”。 -

第3题:

某商贸公司转让一幢已经使用过的办公楼,取得不含税收入500万元,办公楼原价480万元,已提折旧300万元。经房地产评估机构评估,该办公楼重置成本价为800万元,成新度折扣率为五成,转让时缴纳相关税费6.85万元(不含增值税)。该公司转让该办公楼应缴纳土地增值税()万元。

D 土地增值额=800一(1000×60%+40)=800—640=160(万元)。增值额占扣除项目金额比例=160÷640×100%=25%,适用30%的税率,应缴纳的土地增值税税额=160×30%=48(万元)。 -

第4题:

对于评估后,固定资产的折旧计提的会计处理,正确的有( )。A:企业进行股份制改造发生的固定资产评估增值可以计提折旧,但在计算应纳税所得额时不得扣除

B:企业进行股份制改造发生的固定资产评估增值不可以计提折旧

C:将评估基准日与调账日之间发生的被评估资产的折旧,按评估基准日的评估价值与账面价值之间的差额进行调整

D:对进入股份公司的固定资产按评估后固定资产原值补提折旧,并相应调整股份有限公司的"未分配利润"

E:对进入股份公司的固定资产按评估后固定资产原值补提折旧,并相应调整股份有限公司的"以前年度损益调整"答案:A,C,D解析:选项B,企业进行股份制改造发生的固定资产评估增值可以计提折旧,但在计算应纳税所得额时不得扣除;选项E,评估基准日至公司设立日按评估后固定资产提取折旧的调整。由于股份有限公司的股本依据评估后的净资产折股形成,对进入股份公司的固定资产按评估后固定资产原值补提折旧,并相应调整股份有限公司的"未分配利润"。 -

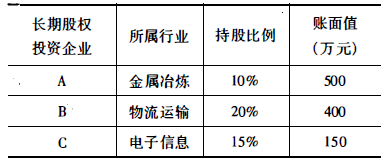

第5题:

现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。

问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。

问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?答案:解析:(1)A公司属重资产类且近期盈利不佳,通常可对资产负债表做分析,采用资产负债表分析法评估,估算固定资产及无形资产可能产生的增减值。

评估价值=1300×10%=130(万元)

评估减值=500-130=370(万元)

增值率=370+500×100%=-74%

(2)B公司属轻资产类且近期盈利较好,可以结合其历年财务报表及尽职调查情况采用简单收益法评估。

B公司股东权益价值=280+10%=2800(万元)

甲企业持有股权的评估价值=2800×20%=560(万元)

评估增值=560-400=160(万元)

增值率=160+400×100%=40%

(3)C公司设立较短且尚未开展业务,如简单按其账面净资产计算股权则会有约10%的减值,不符合对处于开办期内的新公司股权价值的公允判断,因此甲企业持有其15%股权按其实收资本计算股权评估价值为150万元,评估元增减值变化。