资产净利率的公式为()。A.资产净利率=净利润÷(期初资产总额+期末资产总额)×100% B.资产净利率=净利润÷[(期初资产总额+期末资产总额)÷2]×100% C.资产净利率=净利润÷[(期初资产总额-期末资产总额)÷2]×100% D.资产净利率=净利润÷[(期末资产总额-期初资产总额)÷2]×100%

题目

B.资产净利率=净利润÷[(期初资产总额+期末资产总额)÷2]×100%

C.资产净利率=净利润÷[(期初资产总额-期末资产总额)÷2]×100%

D.资产净利率=净利润÷[(期末资产总额-期初资产总额)÷2]×100%

相似考题

参考答案和解析

更多“资产净利率的公式为()。”相关问题

-

第1题:

下列权益净利率的计算公式中不正确的是( )。

A.税后经营利润率×净经营资产周转次数+经营差异率×净财务杠杆

B.净经营资产利润率+杠杆贡献率×净财务杠杆

C.净经营资产利润率+杠杆贡献率

D.净经营资产利润率+(净经营资产利润率-税后利息率)×净财务杠杆

正确答案:B

权益净利率=净经营资产利润率+(净经营资产利润率-税后利息率)×净财务杠杆=净经营资产利润率+经营差异率×净财务杠杆=净经营资产利润率+杠杆贡献率,净经营资产利润率=税后经营利润率×净经营资产周转次数,所以本题中选项B不正确。 -

第2题:

下列关于管理用财务分析体系的公式中,不正确的是()。A.税后利息率=税后利息费用/净负债

B.权益净利率=经营差异率×净财务杠杆

C.权益净利率=净经营资产净利率+杠杆贡献率

D.净经营资产净利率=税后经营净利率×净经营资产周转次数答案:B解析:杠杆贡献率=经营差异率×净财务杠杆,所以选项B不正确。 -

第3题:

下列关于内含增长率的公式中,正确的有( )。A.内含增长率=外部融资额为零时的销售增长率

B.内含增长率=外部融资销售增长比为零时的销售增长率

C.内含增长率=(净利润/净经营资产×利润留存率)/(1-净利润/净经营资产×利润留存率)

D.内含增长率=(营业净利率×净经营资产周转率×利润留存率)/(1-营业净利率×净经营资产周转率×利润留存率)答案:A,B,C,D解析:根据内含增长率的公式,选项A、B、C、D均为正确答案。 -

第4题:

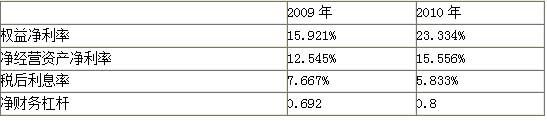

某公司2009年和2010年的有关资料如下:

要求:根据以上资料,对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。

【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

分析对象:23.334%-15.921%=7.413%答案:解析:2009年权益净利率

=12.545%+(12.545%-7.667%)×0.692=15.921%…(1)

第一次替代=15.556%+(15.556%-7.667%)×0.692=21.015%……(2)

第二次替代=15.556%+(15.556%-5.833%)×0.692=22.284%……(3)

第三次替代=15.556%+(15.556%-5.833%)×0.8=23.334%……(4)

净经营资产净利率变动对权益净利率的影响=(2)-(1)=5.094%

税后利息率变动对权益净利率的影响=(3)-(2)=1.269%

净财务杠杆变动对权益净利率的影响=(4)-(3)=1.05% -

第5题:

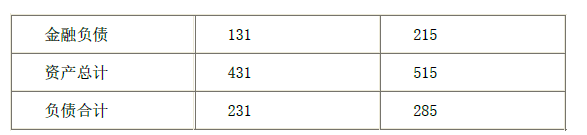

(1)A 公司2009 年有关资料如下所示:

单位:万元

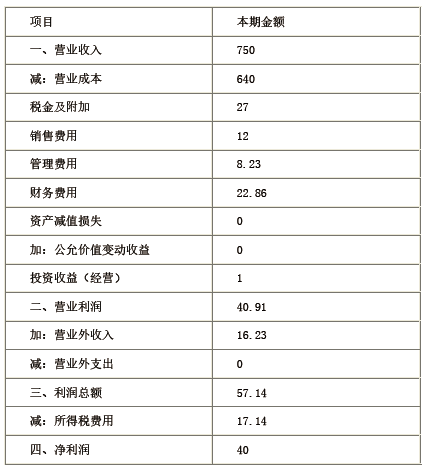

利润表

2009 年单位:万元

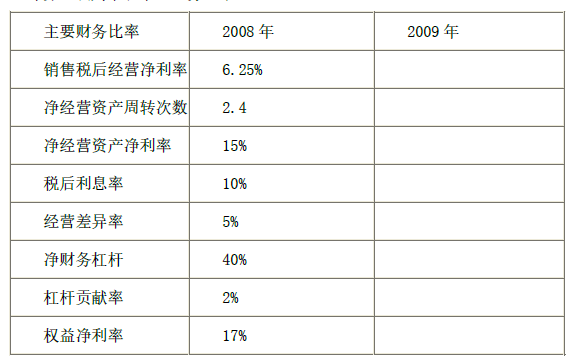

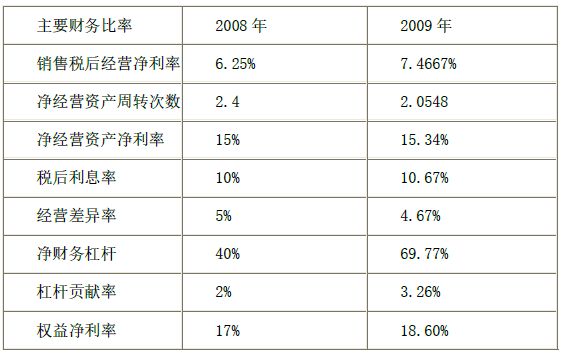

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。答案:解析:1)经营资产=资产总计-金融资产

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

2)

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。 -

第6题:

下列公式不正确的是( )。

A.杜邦恒等式为:净资产收益率=销售利润率X总资产周转率X权益乘数

B.费雪方程式可以表述为:实际利率=名义利率—通货膨胀率

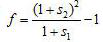

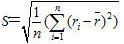

C.远期利率可以由两个即期利率决定,公式为:

D.样本标准差的计算公式为: 答案:D解析:D项,样品标准差计算公式应为:

答案:D解析:D项,样品标准差计算公式应为:

-

第7题:

本金化利率为年收益额除以( )。

- A、资本总额

- B、资产现值

- C、净现值

- D、资产市值

正确答案:A -

第8题:

净资本的计算公式为:净资本=净资产-资产调整值+()-客户未足额追加的保证金-/+其他调整项。

- A、负债

- B、流动负债

- C、负债调整值

- D、流动资产

正确答案:C -

第9题:

判断题净资本的计算公式为:净资本=净资产-资产调整值-客户未足额追加的保证金-/+其他调整项。()A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

多选题下列关于杠杆贡献率的计算公式正确的有( )。A杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆

B杠杆贡献率=权益净利率-净经营资产净利率

C杠杆贡献率=经营差异率×净财务杠杆

D杠杆贡献率=(净经营资产净利率-税后利息率)×权益乘数

正确答案: D,C解析: 暂无解析 -

第11题:

单选题下列各项关于权益净利率的计算公式中,不正确的是( )。A权益净利率=净经营资产净利率+(经营差异率-税后利息率)×净财务杠杆

B权益净利率=净经营资产净利率+经营差异率×净财务杠杆

C权益净利率=净经营资产净利率+杠杆贡献率

D权益净利率=税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

正确答案: B解析:

根据公式:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆=净经营资产净利率+经营差异率×净财务杠杆=净经营资产净利率+杠杆贡献率。净经营资产净利率=税后经营净利率×净经营资产周转率。 -

第12题:

单选题关于战略利润模型所涉及的方面,下面公式不正确的是( )。A总资产周转率=净收益÷总资产

B净利率=净收益÷销货收入

C杠杆比率=资产总额÷资产净值

D投资收益率=净利润÷资产净值

正确答案: B解析:

战略利润模型将流动性比率、资产效率比率、获利能力比率和杠杆比率这四项财务指标很好地将四者结合起来。其中,总资产周转率=销货收入÷总资产。 -

第13题:

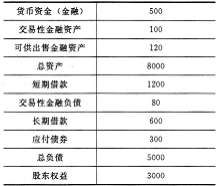

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。正确答案:

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。正确答案:

(1)税后经营净利润

=4000×(1—30%)=2800(万元)

税后利息

=600×(1—30%)=420(万元)

税后经营净利率=2800/10000×100%=28%

(2)金融资产

=500+100+120=720(万元)

经营资产=8000—720=7280(万元)

金融负债

=1200+80+600+300=2180(万元)

经营负债=5000—2180=2820(万元)

净经营资产=经营资产一经营负债=7280-2820=4460(万元)

净负债=金融负债一金融资产=2180—720=1460(万元)

(3)净经营资产净利率

=税后经营净利润/净经营资产×100%=2800/4460×100%=62.78%

净经营资产周转次数=销售收入/净经营资产=10000/4460=2.24(次)

税后利息率

=税后利息/净负债×100%

=420/1460×100%=28.77%

净财务杠杆=净负债/股东权益=1460/3000=0.49经营差异率

=净经营资产净利率一税后利息率=62.78%—28.77%=34.01%

杠杆贡献率

=经营差异率×净财务杠杆=34.01%×0.49=16.66%

权益净利率

=净经营资产净利率+杠杆贡献率=62.78%+16.66%=79.44%

(4)上年权益净利率

=37.97%+(37.97%—20.23%)×0.46=46.13%

用净经营资产净利率62.78%替代37.97%:权益净利率

=62.78%+(62.78%—20.23%)×0.46=82.35%

净经营资产净利率变动的影响=82.35%-46.13%=36.22%

用税后利息率28.77%替代20.23%:

权益净利率

=62.78%+(62.78%—28.77%)×0.46=78.42%

税后利息率变动的影响=78.42%-82.35%

=-3.93%

用净财务杠杆0.49替代0.46:

权益净利率

=62.78%+(62.78%—28.77%)×0.49=79.44%

净财务杠杆变动的影响=79.44%-78.42%

=1.02%

结论:今年权益净利率比上年提高的主要原因是净经营资产净利率提高。

(5)上年的经营差异率

=37.97%-20.23%=17.74%

上年的杠杆贡献率=经营差异率×净财务杠杆

=17.74%×0.46=8.16%

今年的杠杆贡献率=经营差异率×净财务杠杆=34.01%×0.49=16.66%

根据计算表达式可知,今年杠杆贡献率提高的主要原因是经营差异率提高,而经营差异率提高的主要原因是净经营资产净利率提高。

(6)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,明年提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。 -

第14题:

2000年中国证监会《关于调整证券公司净资本计算规则的通知》对净资本计算公式进行了调整。其计算公式是()。A:净资本=资产余额*折扣比例-负债总额

B:净资本=∑(资产余额*折扣比例)

C:净资本=∑(资产余额*折扣比例)-负债总额

D:净资本=∑(资产余额*折扣比例)-负债总额-或有负债答案:D解析:所谓净资本,是根据证券公司的业务范围和资产的流动性特点,在净资产的基础上对资产等项目进行风险调整后得出的综合性风险控制指标。其计算公式是:净资本=∑(资产余额*折扣比例)-负债总额-或有负债。 -

第15题:

管理用财务分析体系中,净经营资产净利率可进一步分解为( )。A、税后经营净利率

B、净经营资产周转次数

C、净财务杠杆

D、总资产周转次数答案:A,B解析:管理用财务分析体系中,净经营资产净利率可进一步分解为税后经营净利率和净经营资产周转次数。

【考点“改进财务分析体系的权益净利率的驱动因素分解”】 -

第16题:

下列相关公式中不正确的有( )。A.净经营资产净利率=净利润/净经营资产

B.杠杆贡献率=经营差异率×净财务杠杆

C.净财务杠杆=净负债/净经营资产

D.经营差异率=净经营资产净利率-税后利息率答案:A,C解析:净经营资产净利率=税后经营净利润/净经营资产,税后经营净利润=净利润+税后利息费用,选项A错误;净财务杠杆=净负债/股东权益,选项C错误。 -

第17题:

下列关于管理用财务分析体系的相关公式中,正确的是( )。A.净经营资产净利率=净利润/净经营资产

B.净财务杠杆=负债总额/股东权益

C.税后利息率=税后利息费用/负债总额

D.杠杆贡献率=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆答案:D解析:净经营资产净利率=税后经营净利润/净经营资产,选项A错误;净财务杠杆=净负债/股东权益,选项B错误;税后利息率=税后利息费用/净负债,选项C错误。 -

第18题:

某企业去年的税后经营净利率为5.73%,净经营资产周转次数为2.17;今年的税后经营净利率为4.88%,净经营资产周转次数为2.88,去年的税后利息率为6.5%,今年的税后利息率为7%。若两年的净财务杠杆相同,今年的权益净利率比去年的变化趋势为()。A、上升

B、不变

C、下降

D、难以确定答案:A解析:根据公式:净经营资产净利率=税后经营净利率×净经营资产周转次数,可知:去年净经营资产净利率=5.73%×2.17=12.43%;今年净经营资产净利率

=4.88%×2.88=14.05%。根据公式:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆。可知:去年权益净利率

=12.43%+(12.43%-6.5%)×净财务杠杆=12.43%+5.93%×净财务杠杆;今年权益净利率=14.05%+(14.05%-7%)×净财务杠杆=14.05%+7.05%×净财务杠杆。净财务杠杆相同,所以今年的权益净利率与去年相比上升了。 -

第19题:

净资本的计算公式为:净资本=净资产-资产调整值-客户未足额追加的保证金-/+其他调整项。()

正确答案:错误 -

第20题:

单选题下列关于管理用财务分析体系的公式中,不正确的是( )。A经营差异率=净经营资产净利率-税后利息率

B杠杆贡献率=经营差异率×净财务杠杆

C权益净利率=净经营资产净利率×杠杆贡献率

D净经营资产净利率=税后经营净利率×净经营资产周转次数

正确答案: C解析:

权益净利率=净经营资产净利率+杠杆贡献率 -

第21题:

单选题下列各项关于权益净利率的计算公式中,不正确的是( )。A净经营资产净利率+(经营差异率-税后利息率)×净财务杠杆

B净经营资产净利率+经营差异率×净财务杠杆

C净经营资产净利率+杠杆贡献率

D税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

正确答案: B解析:

根据公式:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆。 -

第22题:

单选题下列财务公式中,正确的是( )。A毛利率=非常项目净收益÷销货收入

B资产收益率=净收益÷销货收入

C负债比率=负债总额÷总收益

D权益倍数=总资产÷股东权益

正确答案: C解析:

A项,毛利率=毛利额÷销货收入;B项,资产收益率=净收益÷总资产;C项,负债比率=负债总额÷总资产。 -

第23题:

单选题净资本的计算公式为:净资本=净资产-资产调整值+()-客户未足额追加的保证金-/+其他调整项。A负债

B流动负债

C负债调整值

D流动资产

正确答案: A解析: 暂无解析