甲公司为一般纳税企业,适用的增值税率为17%。2011年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的大型机器设备。合同约定,甲公司采用分期付款方式支付价款。该设备价款共计900万元(不含增值税),分6期平均支付,首期款项150万元于2011年1月1日支付,其余款项在2011年至2015年的5年期间平均支付,每年的付款日期为当年12月31日。假定折现率为10%,(P/A,10%,5)=3.7908, (P/A,10%,6)=4.3553。则固定资产的入账价值为 ( )万元。A.

题目

甲公司为一般纳税企业,适用的增值税率为17%。2011年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的大型机器设备。合同约定,甲公司采用分期付款方式支付价款。该设备价款共计900万元(不含增值税),分6期平均支付,首期款项150万元于2011年1月1日支付,其余款项在2011年至2015年的5年期间平均支付,每年的付款日期为当年12月31日。假定折现率为10%,(P/A,10%,5)=3.7908, (P/A,10%,6)=4.3553。则固定资产的入账价值为 ( )万元。

A.900

B.718.62

C.653.30

D.803.30

相似考题

参考答案和解析

解析:本题考核分期付款购买固定资产的核算。固定资产的入账价值=150+150×(P/A,10%,5)=150+1 50×3.7908=718.62(万元)。

更多“甲公司为一般纳税企业,适用的增值税率为17%。2011年1月1日,甲公司与乙公司签订一项购货合同,甲公 ”相关问题

-

第1题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.40.5

B.100

C.120.5

D.180

正确答案:A

解析:甲公司对该债务重组应确认的债务重组利得=450-350×(1+17%)=40.5(万元)。 -

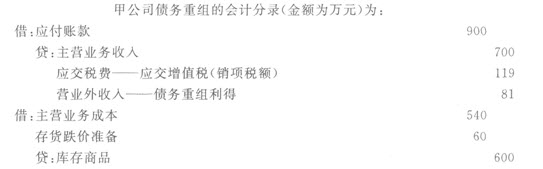

第2题:

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

正确答案:A

-

第3题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。2004年8月1日,甲公司与乙公司签订购销合同。合同规定:甲公司向乙公司销售商品一批,销售价款为500000元(不含增值税额);甲公司在2005年3月31日将所售商品购回,回购价为700000元(不含增值税额)。商品已经发出,款项已收回。该批商品的成本为350000元。假设不考虑其他相关税费,则甲公司2004年度因此而确认的财务费用为( )元。

A、100000

B、125000

C、150000

D、200000答案:B解析: -

第4题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

正确答案:×

解析:应为36886/1.06×0.06=2088元。 -

第5题:

甲公司为增值税一般纳税企业,适用的增值税税率为17%。2015年4月5日,甲公司向乙公司销售一批商品,按价目表上标明的价格计算,其不含增值税的售价总额为200000元。因属批量销售,甲公司同意给予乙公司10%的商业折扣。则甲公司因该笔销售业务确认的销售收入为:A、180000元

B、180600元

C、179320元

D、200000元答案:A解析:销售收入=200000×(1-10%)=180000(元)