A公司2007年12月31日资产负债表上的长期负债与股东权益的比例为2:3,该公司计划于2008年为一个投资项目筹集资金,项目的投资额为180万元,建设期为1年,资金在建设期内分两次投入,在年初投入100万元,年末投入80万元,项目的运营期为5年,运营期内每年的净现金流量均为50万元。项目需要的资金可以通过向银行申请长期借款和增发普通股筹集,A公司以现有资本结构作为目标结构。其他有关资料如下:(1)如果A公司2008年新增长期借款在40万元以下(含40万元)时,借款年利息率为6%;如果新增长期借款在40~

题目

A公司2007年12月31日资产负债表上的长期负债与股东权益的比例为2:3,该公司计划于2008年为一个投资项目筹集资金,项目的投资额为180万元,建设期为1年,资金在建设期内分两次投入,在年初投入100万元,年末投入80万元,项目的运营期为5年,运营期内每年的净现金流量均为50万元。项目需要的资金可以通过向银行申请长期借款和增发普通股筹集,A公司以现有资本结构作为目标结构。其他有关资料如下:

(1)如果A公司2008年新增长期借款在40万元以下(含40万元)时,借款年利息率为6%;如果新增长期借款在40~100万元范围内,年利息率将提高到8%;A公司无法获得超过100万元的长期借款。银行借款筹资费忽略不计。

(2)如果A公司2008年度增发的普通股规模不超过120万元(含120万元),预计每股发行价为20元;如果增发规模超过120万元,预计每股发行价为16元。普通股筹资费率为4%(假定不考虑有关法律对公司增发普通股的限制)。

(3)A公司预计2008年普通股股利为每股2元,以后每年增长5%。

(4)A公司适用的企业所得税税率为25%。

要求:

(1)分别计算下列不同条件下的资金成本:

①新增长期借款不超过40万元时的长期借款成本;

②新增长期借款超过40万元时的长期借款成本;

③增发普通股不超过120万元时的普通股成本;

④增发普通股超过120万元时的普通股成本;

(2)计算所有的筹资总额分界点;

(3)计算A公司2008年最大筹资额;

(4)根据筹资总额分界点确定各个筹资范围,并计算每个筹资范围内的边际资金成本;

(5)根据上述计算结果,确定本项筹资的边际资金成本;

(6)计算项目的净现值,并做出是否应当投资的决策。(如果折现率不是整数,则按照内插法确定现值系数)

已知:(P/A,11%,5)=3.6959(P/A,12 9/6,5)=3.6048(P/F,11%,1、)=0.9009 (P/F,12%,1)=0.8929

相似考题

更多“A公司2007年12月31日资产负债表上的长期负债与股东权益的比例为2:3,该公司计划于2008年 ”相关问题

-

第1题:

某公司某年度末总资产为30000万元,流动负债为4000万元,长期负债为8000万元,该公司发行在外的股份有3000万股,每股股价为18元,则该公司的市净率为( )倍。A.2

B.3

C.4

D.18答案:B解析:市净率(P/B)又称净资产倍率,是每股市场价格与每股净资产之间的比率,其计算公式为:市净率=每股市价/每股净资产。其中,每股净资产是年末净资产(即年末股东权益)与发行在外的年末普通股总数的比值,也称为每股账面价值或每股权益,用公式表示为:每股净资产=年末净资产/发行在外的年末普通股总数=(30000-4000-8000)/3000=6元/股。故该公司的市净率=18/6=3倍。 -

第2题:

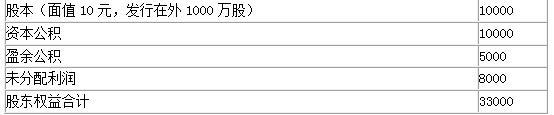

某上市公司在2012年末资产负债表上的股东权益账户情况如下:

单位:万元

要求:(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。发放股票股利后,股东权益有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割。股票分割后,股东权益有何变化?每股净资产是多少?答案:解析:

-

第3题:

狭义的资本结构是指长期负债与股东权益的构成比例,不包括短期债务。()答案:对解析:狭义的资本结构是指长期负债与股东权益的构成比例。狭义资本结构下,短期债务作为营运资金来管理。 -

第4题:

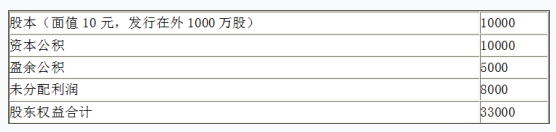

某上市公司2012年末资产负债表上的股东权益账户情况如下:

单位:万元

要求:(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。发放股票股利后,股东权益有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割。股票分割后,股东权益有何变化?每股净资产是多少?答案:解析:(1)每股净资产为:33000÷(1000+100)=30(元/股)

-

第5题:

某公司某会计年度末的总资产为200万元,其中无形资产为10万元,长期负债为60万元,股东权益为80万元。根据上述数据,该公司的有形资产净值债务率为( )。A.1.50

B.1.71

C.3.85

D.4.80答案:B解析:有形资产净值债务率=负债总额/(股东权益-无形资产净值)100%=(200-80)/(80-10)=1.71。 -

第6题:

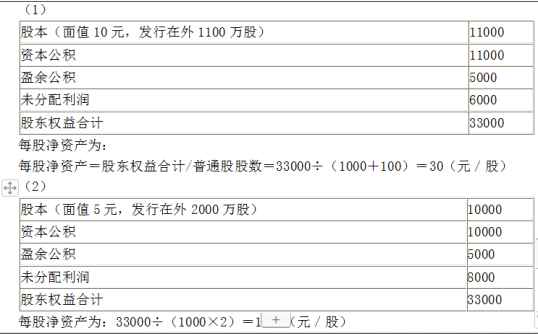

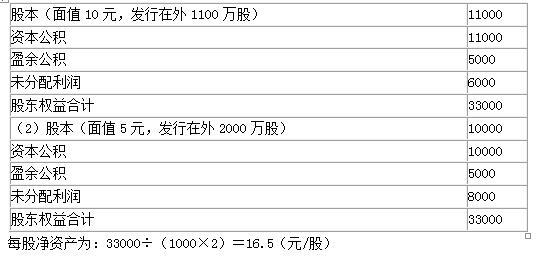

3、某上市公司在2016年末资产负债表上的股东权益账户情况如9-11所示: 表10-11单位:万元 普通股(面值10元,发行在外1000万股) 10000 资本公积 10000 盈余公积 5000 未分配利润 8000 股东权益合计 33000 根据上述资料,下列选项正确的有

A.假设股票市价为20元,该公司宣布发放10%的股票股利,发放股票股利后,股东权益为33000万元

B.假设股票市价为20元,该公司宣布发放10%的股票股利,发放股票股利后,每股净资产为15元/股

C.假设该公司按照1∶2的比例进行股票分割。股票分割后,股东权益为66000万元

D.假设该公司按照1∶2的比例进行股票分割。股票分割后,每股净资产16.5元/股

假设股票市价为 20 元,该公司宣布发放 10% 的股票股利,发放股票股利后,股东权益为 33000 万元;假设该公司按照 1 ∶ 2 的比例进行股票分割。股票分割后,每股净资产 16.5 元 / 股