某公司有关资料如下:(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。(2)该公司2007年度销售收入为2 000万元,净利润为200万元。要求:(1)计算销售利润率;(2)计算总资产周转率(用年末数计算);(3)计算权益乘数;(4)计算自有资金利润率。

题目

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

相似考题

更多“某公司有关资料如下:(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负 ”相关问题

-

第1题:

某公司2014年的有关资料为:年初总资产为250万元,年末总资产为200万元,总资产周转率为0.6次。2015年有关资料为:年末流动比率为200%,年末速动比率为120%,年末资产总额为200万元,年末流动负债为35万元,年末长期负债为35万元,年初存货为30万元。2015年销售净利率为21%,总资产周转率为0.8次,存货周转率为5次,该企业流动资产中只有货币资金、应收账款和存货。

要求:

(1)计算该公司2015年年末的流动资产总额、年末资产负债率和净资产收益率。

(2)计算该公司2015年的存货、销售成本和销售收入;

(3)运用差额分析法计算2015年与2014年相比,资产周转率与平均资产变动对销售收入的影响。

正确答案:(1)流动资产总额=流动负债×流动比率=35 X200%=70(万元) 资产负债率=(35+35)/200=35%权益乘数=1/(1-35%)=1.54净资产收益率=销售净利率 ×总资产周转率×权益乘数=21%×0.8 × 1.54=25.87%

(2)年末存货=70-35 ×120%=28(万元)平均存货=(30+28)/2=29(万元)

销售成本=存货周转率 ×平均存货=5×29=145(万元)

销售收入=总资产周转率 ×平均资产总额=0.8×200=160(万元)

(3)2014年销售收入=总资产周转率 ×平均资产总额=0.6×[(250+200)/2]=135(万元)

总资产周转率提高对营业收入的影响=(0.8-0.6) ×[(250+200)/2]=45(万元)平均资产总额下降对营业收入的影响=0.8 ×(200—225)=-20(万元) -

第2题:

某公司的流动资产由速动资产和存货组成,年末流动资产余额70万元,年末流动比率为 2,年末速动比率为1。则年末存货余额为( )万元。

A.70

B.45

C.35

D.15

正确答案:C

解析:流动比率÷速动比率=流动资产÷(流动资产-存货)=2÷1-2,流动资产= 70万元,所以,年末存货余额为35万元。 -

第3题:

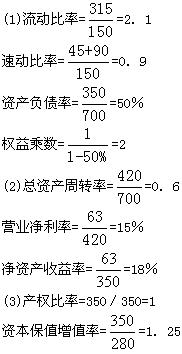

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

正确答案:

(4)0.6×15%×2=18%

O.5×16%×2.5=20%

18%-20%=-2%

其中:营业净利率变动对净资产收益率的影响

(15%-16%)×0.5×2.5=-1.25%

总资产周转率变动对净资产收益率的影响

15%×(0.6-O.5)×2.5=3.75%

权益乘数变动对净资产收益率的影响

15%×O.6×(2-2.5)=-4.5% -

第4题:

某企业2009年末资产负债资料如下:流动资产1000万元,固定资产原价1600万元,其中:生产经营用1300万元,累计折旧500万元,其中:本年折旧80万元,资产总计2200万元,负债合计1300万元,长期负债700万元。该企业没有其他资产,也没有在建工程。根据上述资料请回答:

该企业2009年末固定资产净值为( )。

A.1600

B.110O

C.1300

D.1520

正确答案:B

解析:固定资产净值=固定资产原值一累计折旧=1600—500=1100(万元)。 -

第5题:

(2012中)某企业2011年末资产负债表有关项目的金额如下:流动资产总额2000万元,其中现金400万元,交易性金融资产100万元,应收账款900万元,存货600万元;流动负债总额1000万元。则该企业2011年末的速动比率是:A.1

B.1.1

C.1.4

D.2答案:C解析:(2000-600)/1000=1.4 -

第6题:

某企业年初数据如下:资产总额为1 000万元,负债总额为500万元。其中,流动负债500万元,流动资产500万元,存货100万元。则该企业年初的流动比率为( )。

A. 0.25 B. 0.5 C. 1 D. 2答案:C解析:该企业年初的流动比率=流动资产/流动负债=500/500 = 1。 -

第7题:

某企业2014年末资产负债表有关项目的金额如下:流动资产总额2000万元,其中现金600万元,交易性金融资产100万元,应收账款800万元,存货500万元;流动负债总额2000万元。则该企业2014末的速动比率是( )。

A.1

B.1.1

C.0.75

D.0.45答案:C解析:(2000 - 500)/2000 =0.75 -

第8题:

某企业2013年末资产负债资料如下:流动资产1000万元,固定资产原价1600万元,其中:生产经营用1300万元,累计折旧500万元,其中:本年折旧80万元,资产总计2200万元,负债合计1300万元,长期负债700万元。该企业没有其他资产,也没有在建工程。根据上述资料请回答:该企业2013年末无形及递延资产合计为()。

- A、1000

- B、500

- C、100

- D、80

正确答案:C -

第9题:

某企业2009年末资产负债资料如下:流动资产1000万元,固定资产原价1600万元,其中:生产经营用1300万元,累计折旧500万元,其中:本年折旧80万元,资产总计2200万元,负债合计1300万元,长期负债700万元。该企业没有其他资产,也没有在建工程。根据上述资料请回答:该企业2009年末无形及递延资产合计为()万元。

- A、1000

- B、500

- C、100

- D、80

正确答案:C -

第10题:

单选题某企业2011年末资产负债表有关项目的金额如下:流动资产总额2 000万元,其中现金400万元,交易性金融资产100万元,应收账款900万元,存货600万元;流动负债总额1 000万元。则该企业2011年末的速动比率是:()A1

B1.1

C1.4

D2

正确答案: B解析: -

第11题:

问答题某公司2007年12月31日的资产负债表的有关数据摘录如下。 资产负债表 2007年12月31日(单位:万无)资产金额负债及所有者权益金额货币资金34应付账款?C应收账款净额?A应交税费36存货?B长期负债?D固定资产净额364实收资本320无形资产净值26未分配利润?E总计568总计568 2007年其他资料如下:(1)流动比率为1.78;(2)产权比率为0.6;(3)存货周转率为10次(假定期初存货与期末存货相等);(4)销售毛利为70万元,销售毛利率为7%。要求:(1)计算表中空缺项目的金额。(2)计算有形净值债务率。正确答案:解析: -

第12题:

单选题某公司年末流动比率为3,流动资产年末余额为270万元,年末存货为150万元,则该公司流动负债年末余额为()万元。A50

B90

C450

D500

正确答案: D解析: 暂无解析 -

第13题:

因对资料1事项(5)进行差错更正,使某公司2008年资产负债表中“资产总计”项目期末数增加( )万元。

A.500

B.350

C.475

D.87.5

正确答案:C

解析:资料1中事项(5)的账务处理如下:

①借:以前年度损益调整 500

贷:预收账款 500

②借:发出商品 350

贷:以前年度损益调整 350

③所得税费用的调整:

由于预收账款的账面价值为500万元,其计税基础为0,所以产生可抵扣暂时性差异,应确认递延所得税资产和所得税费用的影响。同时存货部分由于其账面价值350万元和计税基础0不同,会产生应纳税暂时性差异350万元,所以调整分录为:

借:递延所得税资产 (500×25%)125

贷:以前年度损益调整 37.5

递延所得税负债 (350×25%)87.5

借:利润分配——未分配利润 112.5

贷:以前年度损益调整 112.5

借:盈余公积 11.25

贷:利润分配——未分配利润 11.25

可见,该公司资产总额期末数增加额=350+125=475(万元)。 -

第14题:

某公司××年度简化的资产负债表如下:

其他有关财务指标如下:

(1)长期负债与所有者权益之比为0.5;

(2)营业毛利率为l0%;

(3)存货周转率(销售成本比年末存货)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次;

要求:利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

正确答案:(1)所有者权益=100+100=200(万元)长期负债=200 ×0.5=100(万元) (2)负债和所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=2.5=营业收入/400营业收入=400 ×2.5=1000(万元)

(营业收入一营业成本)/营业收入=10%=(1000-营业成本)/1000

营业成本=900(万元)

营业成本/存货=9=900/存货

存货=900/9=100(万元)

(5)应收账款×360天/营业收入=18=应收账款×360天/1000

应收账款=1000 ×18/360=50(万元)

(6)固定资产=资产合计一货币资金一应收账款-存货=400-50-50-100=200(万元) -

第15题:

(三)W企业2008年末资产负债资料如下:

现金150万元,应收账款1 250万元,存货100万元,固定资产净值600万元,累计折旧200万元,其中:本年折旧100万元,在建工程240万元,资产总计3 000万元,负债合计1 300万元,长期负债800万元,未发生待处理固定资产净损失等项目。

根据上述资料,计算并回答86至90题,在备选答项中选取正确答案。

86.该企业流动资产为( )万元。

A.1 250

B.1 400

C.1 350

D.1 500

正确答案:D

-

第16题:

某公司年末资产负债表列示的流动资产总额为215万元,其中存货为108万元,流动负债总额为120万元。则该企业年末速动比率为( )。

正确答案:A

正确答案:A

该公司年末的速动比率=速动资产/流动负债×100%=(215-108)/120×100%=89.17%。 -

第17题:

某公司的流动资产由速动资产和存货组成,年末流动资产为100万元,年末流动比率为2,年末存货余额为40万元,则年末速动比率为( )。A.2

B.1.2

C.1

D.0.8答案:B解析:某公司年末流动负债=流动资产/流动比率=100/2=50(万元),速动资产=流动资产-存货=100-40=60(万元),速动比率=速动资产/流动负债=60/50=1.2。 -

第18题:

某企业年初数据如下:资产总额为1000万元,负债总额为500万元。其中,流动负债500万元,流动资产500万元,存货100万元。则该企业年初的流动比率为( )。A:0.25

B:0.5

C:1

D:2答案:C解析:该企业年初的流动比率=流动资产/流动负债=500/500=1。 -

第19题:

某公司某会计年度的财务数据如下:公司年初总资产为20 000万元,流动资产为7 500万元;年末总资产为22 500万元,流动资产为8 500万元;该年度营业成本为16 000万元;营业毛利率为20%,总资产收益率为50%。根据上述数据,该公司的流动资产周转率为 ( )次。A.1. 88

B.2.4

C.2. 50

D.2.8答案:C解析:该公司的营业收入=营业成本;(1-20%)=20000(万元);再根据流动资产周转率计算公式,可得:流动资产周转率:营业收入/平均流动资产=20 0001[(7 500 +8 500)/2] =2.50(次)。 -

第20题:

某公司年末流动比率为3,流动资产年末余额为270万元,年末存货为150万元,则该公司流动负债年末余额为()万元。

- A、50

- B、90

- C、450

- D、500

正确答案:B -

第21题:

某公司年末资产负债表列示的流动资产总额为215万元,其中存货为108万元,流动负债总额为120万元。则该企业年末速动比率为()。

- A、89.17%

- B、90%

- C、111.11%

- D、112.15%

正确答案:A -

第22题:

问答题某公司有关资料如下: 资产负债表 2009年12月31日单位:万元资产年末负债及所有者权益年末流动资产 流动负债合计300货币资金90非流动负债合计400应收帐款净额180负债合计700存货360所有者权益合计700流动资产合计630 非流动资产合计770 总计1400总计1400该公司2009年度销售收入为840万元,税后净利为117.6万元。已知该公司2008年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,权益净利率为17.6%。要求:(1)计算2009年的销售净利率、总资产周转率、权益乘数和权益净利率;(2)利用因素分析法按顺序分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设涉及资产负债表的数据用期末数来计算)。正确答案:解析: -

第23题:

单选题某企业2011年末资产负债表有关项目的金额如下:流动资产总额2000万元,其中现金400万元,交易性金融资产100万元,应收账款900万元,存货600万元;流动负债总额1000万元。则该企业2011年末的速动比率是()。A1

B1.1

C1.4

D2

正确答案: C解析: