甲公司经批准于2008年1月1日按面值发行5年期的可转换公司债券5 000万元,款项已收存银行,债券票面年利率为6%,当年利息于次年1月5日支付。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,债券持有人若在付息前转股,应按债券面值和利息之和计算转换的股份数,转股时不足1股的部分支付现金。甲公司发行可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。(2)甲公司该项债券所筹措的资金拟用于某建筑工程项目,该建筑工程采用出包方式建造,于2008年2月1日开工。(3

题目

甲公司经批准于2008年1月1日按面值发行5年期的可转换公司债券5 000万元,款项已收存银行,债券票面年利率为6%,当年利息于次年1月5日支付。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,债券持有人若在付息前转股,应按债券面值和利息之和计算转换的股份数,转股时不足1股的部分支付现金。甲公司发行可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。

(2)甲公司该项债券所筹措的资金拟用于某建筑工程项目,该建筑工程采用出包方式建造,于2008年2月1日开工。

(3)2008年3月1日,甲公司向工程承包商支付第1笔款项2 000万元。此前的工程支出均由工程承包商垫付。

(4)2008年11月1日,甲公司支付工程款2 000万元。

(5)2009年6月30日,工程完工,甲公司支付工程尾款500万元。

(6)2010年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票。

已知:利率为9%的5年期复利现值系数为(P/F,9%,5)-0.6499;利率为6%的5年期复利现值系数为(P/F,6%,5)-0.7473;利率为9%的5年期年金现值系数为(P/A,9%,5)-3.8897;利率为6%的5年期年金现值系数为(P/A,6%,5)-4.2124。

要求:

(1)编制甲公司2008年1月1日发行可转换公司债券的相关会计分录。

(2)确定甲公司建筑工程项目开始资本化时点,计算2008年相关借款费用资本化金额,并编制借款费用的相关会计分录。

(3)计算2009年相关借款费用资本化金额,并编制借款费用的相关会计分录。

(4)编制2010年1月1日甲公司的相关会计分录。(金额单位为万元)

相似考题

更多“甲公司经批准于2008年1月1日按面值发行5年期的可转换公司债券5 000万元,款项已收存银行,债券 ”相关问题

-

第1题:

20×5年1月1日,甲公司按面值发行的3年期可转换公司债券,其票面价值为 4 000万元,年利率为4.5%,实际利率为4%。每100元面值可转换为8股本公司股票。该可转换公司债券的转股价格为每股( )元。

A.0.08

B.12.5

C.20

D.22.5

正确答案:B

解析:转股价格的计算为:100/8=12.5(元)。 -

第2题:

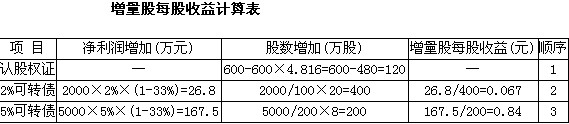

甲公司2007年度归属于普通股股东的净利润为l800万元。年初已发行在外普通股股权为2 000万股,年初已发行在外潜在普通股包括:

(1)认股权证600万份,行权日为2008年7月1日,每份认股权证可以每股4.8元的价格认购1股本公司股票。

(2)2005年按面值发行的5年期可转换公司债券,其面值为2 000万元,年利率为2%,每100元面值转换为20股本公司股票。

(3)2006年按面值发行3年期可转换公司债券,其面值5 000万元,年利率为5%,每200元面值可转换为8股本公司股票。

2007年7月1日,发行普通股1 000万股;2007年9月30日回购500万权,没有可转换公司转换为股份或赎回,所得税税率为33%。

假定:(1)当期普通股平均市场价格为每股6元;(2)不考虑可转换公司债券在负债和权益成分的分拆,且债券票面利率等于实际利率。

要求:(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。

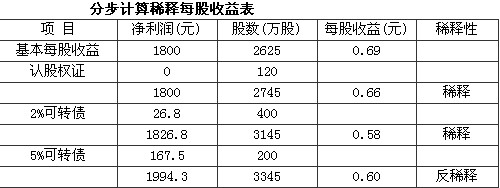

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

正确答案:(1)计算甲公司增量股每股收益并进行排序将计算过程及结果列示于下表中。

正确答案:(1)计算甲公司增量股每股收益并进行排序将计算过程及结果列示于下表中。 (2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

(2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算,甲公司稀释的每股收益为0.58元

-

第3题:

(2015年)甲公司为扩大生产规模,拟采用发行可转换公司债券方式筹集资金用于新建一条生产线(包括建筑物建造,设备购买与安装两部分)。

2015年1月1日,甲公司经批准发行5年期,面值为3000万元、按年付息一次还本、票面年利率为6%的可转换公司债券,实际收款2900万元。款项于当日收存银行并专户存储,不考虑发行费用。债券发行2年后可转换为普通股股票。初始转股价为每股10元。(按转换日债券的面值转股,股票面值为每股1元)。假设2015年1月1日二级市场上与甲公司发行的可转换公司债券类似的没有附带转换权债券的市场利率为9%。

2015年2月1日,新建生产线的建筑物开始施工,并支付第一期工程款750万元和部分设备款200万元,5月21日支付第二期工程款1000万元,9月21日生产线的设备安装工程开始,并支付剩余款350万元,12月31日设备和建筑物通过验收,交付生产部门使用。并支付建筑物施工尾款450万元。

2015年甲公司发行可转换公司债券筹集资金的专户存款实际取得的存款利息收入25.5万元,其中1月份存款利息收入为3万元。

2016年1月3日,甲公司支付可转换公司债券利息180万元。

已知:(P/F,6%,5)=0.7473;(P/A,6%,5)=4.2124;(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897;根据上述资料,回答下列问题:

(1)该可转换公司债券权益成分的初始入账金额为( )元。A.1 000 000

B.3 501 540

C.2 501 540

D.4 501 540答案:C解析:该可转换公司债券负债成分的公允价值=(3000×6%×3.8897+3000×0.6499)×10 000=26 498 460(元),权益成分公允价值=2 900×10 000-26 498 460=2 501 540(元)。 -

第4题:

甲公司经批准于2015年1月1日以50000万元的价格(不考虑相关税费)发行面值总额为50000万元的可转换公司债券。该可转换公司债券期限为5年,每年1月1日付息、票面年利率为4%,实际年利率为6%。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。2015年1月1日发行可转换公司债券时应确认的权益成分的公允价值为( )万元。A.45789.8

B.4210.2

C.50000

D.0答案:B解析:可转换公司债券负债成分的公允价值=50000×0.7473+50000x4%×4.2124=45789.8(万元),权益成分公允价值=50000-45789.8=4210.2(万元)。 -

第5题:

2×17年1月1日,甲公司经批准按面值发行5年期到期一次还本、分期付息、票面年利率为6%的可转换公司债券50 000 000元,不考虑发行费用,款项于当日收存银行并专户存储。债券发行2年后可转换为普通股股票,初始转股价为每股10元(按转换日债券的面值转股,假设转股时应付利息已全部支付),股票面值为每股1元,余额退还现金。2×17年1月1日二级市场上与公司发行的可转换债券类似的没有附带转换权债券的市场利率为9%。已知(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897。

关于甲公司发行可转换公司债券的会计处理,正确的有( )。A.应付债券的入账价值为44 164 100元

B.权益成分的公允价值为5 835 900元

C.假设甲公司可转换债券的持有人在2×19年1月1日全部行使转换权,增加的普通股股数为500万股

D.假设甲公司可转换债券的持有人在2×19年1月1日全部行使转换权,则公司增加的“资本公积——股本溢价”科目的金额为47 037 267.21元答案:A,B,C,D解析:可转债负债成分的公允价值=50 000 000×6%×(P/A,9%,5)+50 000 000×(P/F,9%,5)=44 164 100(元),选项A正确;

权益成分的公允价值=50 000 000-44 164 100=5 835 900(元),选项B正确;

假设2×19年1月1日全部行使转换权,转股时增加的股本=50 000 000/10=5 000 000(元),选项C正确;

转股时甲公司增加的“资本公积——股本溢价”科目的金额=应付债券的摊余成本+权益成分的公允价值-转股时增加的股本=44 164 100+(44 164 100×9%-50 000 000×6%)+{[44 164 100+(44 164 100×9%-50 000 000×6%)]×9%-50 000 000×6%}+5 835 900-5 000 000=47 037 267.21(元),选项D正确。

发行时的分录:

借:银行存款50 000 000

应付债券——可转换公司债券(利息调整)5 835 900

贷:应付债券——可转换公司债券(面值)50 000 000

其他权益工具5 835 900

转换时的分录:

借:应付债券——可转换公司债券(面值)50 000 000

其他权益工具5 835 900

贷:应付债券——可转换公司债券(利息调整)3 798 633

股本5 000 000

资本公积——股本溢价47 037 267.21 -

第6题:

甲公司经批准于2×18年1月1日以50 000万元的价格(不考虑相关税费)发行面值总额为50 000万元的可转换公司债券。该可转换公司债券期限为5年,每年1月1日付息、票面年利率为4%,实际年利率为6%。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。2×18年1月1日发行可转换公司债券时应确认的权益成分的公允价值为( )万元。A.45 789.8

B.4 210.2

C.50 000

D.0答案:B解析:可转换公司债券负债成分的公允价值=50 000×0.7473+50 000×4%×4.2124=45 789.8(万元),权益成分公允价值=50 000-45 789.8=4 210.2(万元)。 -

第7题:

A公司经批准于2×18年1月1日按面值发行5年期一次还本、按年付息的可转换公司债券40000万元,款项已收存银行,债券票面年利率为6%,债券利息于次年1月10日支付。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。债券持有人若在当期付息前转换股票的,应按债券面值除以转股价,计算转换的股份数。假定2×19年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,A公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。已知:已知(P/A,9%,5)=3.8897,(P/F,9%,5)=0.6499。

不考虑其他因素。

要求:

(1)编制A公司2×18年1月1日发行可转换公司债券的会计分录。

(2)编制A公司2×18年12月31日确认利息费用的会计分录。

(3)编制A公司2×19年1月1日债券持有人行使转换权的会计分录。(答案中的金额单位用万元表示)答案:解析:(1)2×18年1月1日发行可转换公司债券时:

可转换公司债券负债成分的公允价值=40000×0.6499+40000×6%×3.8897=35331.28(万元)。

可转换公司债券权益成分的公允价值=40000-35331.28=4668.72(万元)。

借:银行存款 40000

应付债券——可转换公司债券(利息调整) 4668.72

贷:应付债券——可转换公司债券(面值) 40000

其他权益工具 4668.72

(2)2×18年12月31日确认利息费用时:

利息费用(财务费用)确认的金额=35331.28×9%=3179.82(万元)。

应付利息确认的金额=40000×6%=2400(万元)。

借:财务费用 3179.82

贷:应付利息 2400

应付债券——可转换公司债券(利息调整) 779.82

(3)2×19年1月1日债券持有人行使转换权时:

转换股数=40000/10=4000(万股)。

借:应付债券——可转换公司债券(面值) 40000

应付利息 2400

其他权益工具 4668.72

贷:股本 4000

应付债券——可转换公司债券(利息调整)

3888.9(4668.72-779.82)

资本公积——股本溢价 39179.82 -

第8题:

甲公司2015年1月1日发行3年期可转换公司债券,实际发行价款100 000万元(等于面值),其中负债成份的公允价值为90 000万元。假定发行债券时另支付发行费用300万元。甲公司发行债券时应确认的“应付债券”的金额为( )万元。A.9970

B.10000

C.89970

D.89730答案:D解析:①权益成份的公允价值=100 000-90 000=10 000(万元)

②发行费用应在负债成份和权益成份之间按公允价值比例分摊;

③负债成份应承担的发行费用

=300×(90 000÷100 000)=270(万元)

④权益成份应承担的发行费用

=300×(10 000÷100 000)=30(万元)

⑤应确认的“应付债券”的金额

=90 000-270=89 730(万元)

借:银行存款 99 700(100 000-300)

应付债券——可转换公司债券(利息调整) 10 270

贷:应付债券——可转换公司债券(面值) 100 000

其他权益工具 9 970(10 000-30) -

第9题:

2017年1月1日,甲公司发行了3年期按年付息到期还本的可转换公司债券,债券持有人可在一年之后行使股份转换权,溢价发行,面值总额为10 000万元,实际收到款项为15 000万元,债券的公允价值为14 000万元,2018年1月1日,可转换公司债券持有人全部行权,甲公司下列相关会计处理中,正确的有( )。A.发行时确认其他权益工具1000万元

B.发行时确认应付债券14000万元

C.发行时确认资本公积1000万元

D.发行时确认其他权益工具5000万元

E.发行时确认应付债券15000万元答案:A,B解析:本题考查可转换公司债券的负债成分与权益成分的初始入账金额。发行可转换公司债券,应按债券的公允价值确认债券的入账价值,实际收到金额与债券价值的差额为其他权益工具价值,发行时的账务处理为:

借:银行存款 15 000

贷:应付债券——可转换公司债券(面值) 10 000

——可转换公司债券(利息调整) 4 000

其他权益工具 1 000

根据分录可知答案为AB。 -

第10题:

甲公司2018年1月1日发行1 000万份可转换公司债券,每份面值为100元,每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换为4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100 150万元,2019年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。2020年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因该可转换公司债券的转换应确认的资本公积(股本溢价)是( )万元。A.350

B.400

C.96050

D.96400答案:D解析:发行债券初始确认的权益成分公允价值=100.5×1 000-100 150=350(万元),甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额=350+100 050-1 000×4=96 400(万元)。 -

第11题:

单选题甲上市公司2012年1月1日按面值发行5年期一次还本付息的可转换公司债券2000万元,款项已存入银行,债券票面利率为6%,不考虑发行费用。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。同期二级市场上与之类似的没有附带转换权的债券市场利率为9%,则甲公司2012年12月31日因该可转换公司债券应确认的利息费用是()万元。[已知(P/A.9%,5)=3.8897,(P/F,9%,5)=0.6499]A101.38

B158.99

C120.00

D152.08

正确答案: C解析: 可转换公司债券负债成分的公允价值=(2000+2000×6%×5)×(P/F,9%,5)=1689.74(万元),甲公司2012年12月31日应确认的利息费用=1689.74×9%=152.08(万元)。 -

第12题:

问答题甲公司经批准于2011年1月1日按面值发行5年期一次还本、按年付息的可转换公司债券2 00000000元,款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。 要求:(1)编制甲公司上述业务的会计分录。 (2)编制甲公司2011年末确认利息费用的会计分录。 (3)假定2012年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。编制债券持有人转换债券时的会计分录。正确答案:解析: -

第13题:

甲公司经批准于20×7年1月1日按面值发行5年期的可转换公司债券100 000 000元,款项已收存银行,假定发行过程中未发生相关费用,发行取得的价款用于生产经营活动。债券票面年利率为6%,利息按年支付。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,假设转股时不足1股的部分支付现金,若转换时仍有利息未支付,可一并转股。

20×8年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,转换当日20×7年的利息尚未支付。甲公司发行可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。

已知:(P/F,9%,5)=0.6499;(P/F,6%,5)=0.7473;(P/A,9%,5)=3.8897;(P/A,6%,5)=4.2124

要求:编制甲公司可转换公司债券相关的会计分录。(假定按当日可转换公司债券的账面价值计算转股数)

正确答案:

20×7年1月1日发行可转换公司债券

可转换公司债券负债成份的公允价值为:

100 000 000×(P/F,9%,5)+100 000 000×6%×(P/A,9%,5)

=100 000 000×0.6499+100 000 000×6%×3.8897

=88 328 200(元)

可转换公司债券权益成份的公允价值

=100 000 000-88 328 200

=11 671 800(元)

借:银行存款 100 000 000

应付债券——可转换公司债券(利息调整) 11 671 800

贷:应付债券——可转换公司债券(面值) 100 000 000

资本公积——其他资本公积 11 671 800

(2)20×7年12月31日确认利息费用

借:财务费用 7 949 538

贷:应付利息 6 000 000

应付债券——可转换公司债券(利息调整) 1 949 538

(3)20×8年1月1日债券持有人行使转换权

转换的股份数为:(88 328 200+1 949 538+6 000 000)/10=9 627 773.8(股)

借:应付债券——可转换公司债券(面值) 1 00 000 000

应付利息 6 000 000

资本公积——其他资本公积 11 671 800

贷:股本 9 627 773

应付债券——可转换公司债券(利息调整) 9 722 262

资本公积——股本溢价 98 321 757

库存现金 8 -

第14题:

可转换公司债券流通面值少于( )万元时,在上市公司发布相关公告( )个交易日后停止其可转换公司债券的交易。

A.3 000,3

B.5 000,3

C.3 000,5

D.5 000,5

正确答案:A

-

第15题:

甲公司经批准于2011年1月1日按面值发行5年期一次还本按年付息的可转换公司债券20000万元,款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。债券持有人若在当期付息前转换股票的,应按债券面值和应付利息之和除以转股价,计算转换的股份数。假定2012年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。己知(P/F,5,9%)=0.6499,(P/A,5,9%)=3.8897。则下列说法正确的是( )A.2011年1月1日,计入应付债券的金额为20000万元

B.2011年1月1日,计入应付债券的金额为17665.64万元

C.2011年1月1日,计入“其他权益工具”的金额为2334.36万元

D.2011年1月1日,计入“资本公积一其他资本公积”的金额为2334.36万元答案:B,C解析:负债成分初始确认金额=20000×0.6499+20000×6%×3.8897=12998+4667.64=17665.64万元;权益成分入账价值=20000-17665.64=2334.36万元。

甲公司发行时账务处理如下:

借:银行存款 20000

贷:应付债券——可转换公司债券(面值) 20000

应付债券——可转换公司债券(利息调整) -2334.36

其他权益工具(原为“资本公积——其他资本公积”) 2334.36 -

第16题:

甲公司经批准于2×18年1月1日以50 000万元的价格(不考虑相关税费)发行面值总额为50 000万元的可转换公司债券。该可转换公司债券期限为5年,每年1月1日付息、票面年利率为4%,实际年利率为6%。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。2×18年1月1日发行可转换公司债券时应确认的权益成分的公允价值为( )万元。A.45789.8

B.4210.2

C.50000

D.0答案:B解析:可转换公司债券负债成分的公允价值=50 000×0.7473+50 000×4%×4.2124=45 789.8(万元),权益成分公允价值=50 000-45 789.8=4 210.2(万元)。 -

第17题:

(2013年)甲公司20×2年1月1日发行1 000万份可转换公司债券,每份面值为100元,每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换为4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100 150万元,20×3年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。20×4年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因该可转换公司债券的转换应确认的资本公积(股本溢价)是( )。A.350万元

B.400万元

C.96050万元

D.96400万元答案:D解析:发行债券初始确认的权益成分公允价值=(100.5×1 000)-100 150=350(万元),甲公司因该可转换公司债券的转换应确认资本公积(股本溢价)的金额=350+100 050-1 000×4=96 400(万元)。

会计分录为:

借:应付债券——可转换公司债券 100 050

其他权益工具 350

贷:股本 (1 000×4)4 000

资本公积——股本溢价 96 400 -

第18题:

20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10 000 000元(1 000万元),债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。甲公司该批债券实际发行价格?答案:解析:甲公司该批债券实际发行价格

=10 000 000×(P/F,5%,5)+10 000 000×6%×(P/A,5%,5)

=10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元)

@## -

第19题:

甲公司2015年1月1日发行3年期可转换公司债券,实际发行价款100 000万元(等于面值),其中负债成份的公允价值为90 000万元。假定发行债券时另支付发行费用300万元。甲公司发行债券时应确认的“应付债券”的金额为( )万元。A.9 970

B.10 000

C.89 970

D.89 730答案:D解析:①权益成份的公允价值=100 000-90 000=10 000(万元)

②发行费用应在负债成份和权益成份之间按公允价值比例分摊;

③负债成份应承担的发行费用=300×(90 000÷100 000)=270(万元)

④权益成份应承担的发行费用=300×(10 000÷100 000)=30(万元)

⑤应确认的“应付债券”的金额=90 000-270=89 730(万元)

-

第20题:

甲公司经批准于20×1年1月1日按面值发行5年期一次还本按年付息的可转换公司债券200000000元,款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。债券持有人若在当期付息前转换股票的,应按债券面值和应付利息之和除以转股价,计算转换的股份数。假定20×2年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。[已知:(P/A,9%,5)=3.8897,(P/F,9%,5)=0.6499]。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。答案:解析:1.可转换公司债券负债成分的公允价值:

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元) -

第21题:

2017年1月1日,甲公司发行了3年期按年付息到期还本的可转换公司债券,债券持有人可在一年之后行使股份转换权,每份债券可转10股。溢价发行,面值总额为10 000万元,实际收到款项为15 000万元,债券的公允价值为14 000万元,2018年1月1日,可转换公司债券持有人全部行权,甲公司下列相关会计处理中,正确的有( )。A.发行时确认其他权益工具1000万元

B.发行时确认应付债券14000万元

C.发行时确认资本公积1000万元

D.转为普通股时确认股本1000万元

E.发行时确认应付债券15000万元答案:A,B,D解析:C选项,发行时不会产生资本公积,E选项,债券的公允价值为14 000,确认为应付债券。

本题考查可转换公司债券的负债成分与权益成分的初始入账金额。发行可转换公司债券,应按债券的公允价值确认债券的入账价值,实际收到金额与债券价值的差额为其他权益工具价值,发行时的账务处理为:

借:银行存款 15 000

贷:应付债券——可转换公司债券(面值) 10 000

——可转换公司债券(利息调整)4 000

其他权益工具 1 000

根据分录可知答案为ABD。 -

第22题:

甲公司于2015年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债成分的初始计量金额为100150万元。2016年12月31日,与该可转换公司债券相关的负债成分的账面价值为100050万元。2017年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是()万元。

- A、400

- B、300

- C、96400

- D、96050

正确答案:C -

第23题:

单选题甲公司经批准于2014年1月1日按面值发行3年期、票面年利率6%、分期付息一次还本的可转换公司债券5000万元,款项已收存银行,债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场年利率为9%,则发行日该可转换公司债券权益成分的初始入账价值为()万元。已知:( P/F,9%,3)= 0.7722,(P/A, 9%, 3)=2.5313;(P/F, 6%, 3)=0.8396,(P/A,6%,3)=2.6730。(2014年)A379. 61

B853. 78

C4146. 22

D4620. 39

正确答案: B解析: