2009年1月,某自来水公司(一般纳税人)销售自来水,取得销售额价税合计100万元,当月向独立的水厂购进自来水取得专用发票,注明价款40万元,税额2.4万元,则当期应纳增值税为()。A,5.34方元B.2.39万元C.5,65万元D.5.58万元

题目

2009年1月,某自来水公司(一般纳税人)销售自来水,取得销售额价税合计100万元,当月向独立的水厂购进自来水取得专用发票,注明价款40万元,税额2.4万元,则当期应纳增值税为()。

A,5.34方元

B.2.39万元

C.5,65万元

D.5.58万元

相似考题

更多“2009年1月,某自来水公司(一般纳税人)销售自来水,取得销售额价税合计100万元,当月向独立的水厂购进自来水取得专用发票,注明价款40万元,税额2.4万元,则当期应纳增值税为()。A,5.34方元B.2.39万元C.5,65万元D.5.58万元”相关问题

-

第1题:

某生产企业(增值税一般纳税人)主要生产农业机械设备,2008年3月发生以下购销业务:购进生产原料一批,取得的税控增值税专用发票(当月通过税务机关的认证)上注明的价款和税款分别为23万元、3.91万元,另支付运费(取得发票)3万元;购进钢材20吨,未验收入库,取得的税控增值税专用发票上注明价款、税款分别为8万元、1.36万元,取得专用发票的当月通过税务机关认证;直接向废旧物资经营单位购进废旧外资一批,废旧物资专用发票注明价款为42万元;销售产品一批,货已发出并办妥银行托收手续,但货款未到,向买方开具的专用发票注明销售额142万元。已知期初留抵税额0.5万元。则当期应纳增值税额( )万元。

A.0

B.7.14

C.10.85

D.13.96

正确答案:D

当期进项税额=3.91+3×7%+1.36+42×10%=9.68(万元)

当期销项税额=142×17%=24.14(万元)

当期应纳增值税额=24.14-9.68-0.5=13.96(万元) -

第2题:

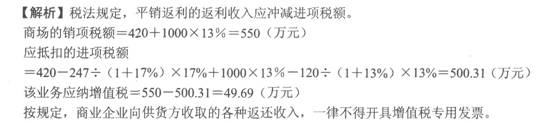

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向,一家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按490万元计算销项税额

C.商场当月应抵扣的进项税额为500.31万元

D.商场当月应纳增值税税额为49.69万元

E.商场取得的平销返利收入可以开具增值税专用发票

正确答案:CD

-

第3题:

某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2018年12月应税项目取得不含税销售额1200万元,免税项目取得销售额1000万元;当月购进用于应税项目的材料支付价款700万元,购进用于免税项目的材料支付价款400万元,当月购进应税项目和免税项目共用的自来水支付进项税额0.6万元、购进共用的电力支付价款8万元,上述进项税额无法在应税项目和免税项目之间准确划分,当月购进项目均取得增值税专用发票,并在当月申报抵扣。当月该企业应纳增值税( )万元。A.78.12

B.80.00

C.78.97

D.83.67答案:C解析:当月购进自来水、电力不予抵扣的进项税=(0.6+8×16%)×1000÷(1000+1200)=0.85(万元)

当月应纳增值税税额=1200×16%-700×16%-(0.6+8×16%-0.85)=78.97(万元)。 -

第4题:

某企业为增值税一般纳税人,2019年12月初次购买增值税防伪税控系统专用设备,取得的增值税专用发票上注明价款2万元,增值税0.26万元,当月该企业销项税额5万元,当月购进材料,取得增值税专用发票,注明税额1.06万元。该企业当月应纳增值税( )万元。A.4

B.3.68

C.4.68

D.1.68答案:D解析:该企业当月应纳增值税=5-1.06-(2+0.26)=1.68(万元)。 -

第5题:

某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2010年5月应税项目取得不含税销售额1200万元,适用税率17%,免税项目取得销售额1000万元;当月购进用于应税项目的材料支付价款700万元,适用税率17%,购进用于免税项目的材料支付价款400万元;当月购进应税项目和免税项目共用的自来水支付价款10万元、进项税额0.6万元,购进共用的电力支付价款8万元,进项税额无法在应税项目和免税项目之间准确划分;当月购进项目均取得增值税专用发票,并在当月通过认证并抵扣。2010年5月该企业应纳增值税( )万元。A、83.04

B、83.33

C、83.93

D、103.67答案:C解析:一般纳税人兼营免税项目或非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列方式计算:不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额与非增值税应税项目营业额合计÷当月全部销售额、营业额合计。本题中,当月不得抵扣的进项税额=[0.6+8×17%]×1000÷(1000+1200)=1.96×1000÷(1000+1200)=0.89(万元),则当月可抵扣进项税=700×17%+1.96-0.89=120.07(1万元),当月销售应税项目销项税=1200×17%=204(万元),则2010年5月该企业应纳增值税=204-120.07=83.93(万元)。 -

第6题:

某纺织品生产企业为增值税一般纳税人,2010年11月向商场销售纺织品取得价款1500万元、销项税额255万元,开具增值税专用发票;向个体经销商销售纺织品取得销售收入1200万元,开具普通发票;当月购进棉花支付不含税价款300万元,购进棉纱支付不含税价款800万元,均取得增值税专用发票并在当月通过认证抵扣。2010年11月该纺织品生产企业应纳增值税是多少?

正确答案:增值税销项税额=255+1200/(1+17%)*17%=429.36

准予抵扣的进项税额=300*13%+800*17%=175

应纳增值税额=429.36-175=254.36万元 -

第7题:

某企业为增值税一般纳税人,2017年10月份购进原材料取得的增值税专用发票上注明的增值税税额为8.5万元,当月销售货物取得不含税销售额40万元;11月份购进原材料取得的增值税专用发票上注明的增值税税额为3.4万元,当月销售货物取得不含税销售额70万元。已知增值税税率为17%,取得的增值税专用发票已通过税务机关认证。该企业11月份应缴纳的增值税为()万元。

- A、10.2

- B、6.8

- C、8.5

- D、1.7

正确答案:B -

第8题:

某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2014年10月应税项目取得不含税销售额1800万元,适用税率17%,免税项目取得销售额800万元;当月购进用于应税项目的材料支付价款900万元,适用税率17%;购进用于免税项目的材料支付价款300万元;当月购进应税项目和免税项目共用的自来水支付价款12万元、进项税额0.72万元,购进共用的电力支付不含税价款10万元,进项税额无法在应税项目和免税项目之间准确划分。当月购进项目均取得增值税专用发票,并在当月通过认证并抵扣。2014年10月该企业应纳增值税()万元。

- A、183.04

- B、150.58

- C、151.32

- D、203.67

正确答案:C -

第9题:

单选题某运输公司为增值税一般纳税人,2014年2月提供货物运输劳务取得价税合计金额为111万元,提供客运劳务取得不含税价款190万元,当月购进运输用汽车取得的增值税专用发票上注明价款180万元,增值税30.6万元。则该运输公司2014年2月应缴纳增值税()万元。A31.9

B35.8

C1.3

D1.5

正确答案: A解析: 该运输公司应缴纳增值税=111/(1+11%)×11%+190×11%-30.6=1.3(万元)。 -

第10题:

单选题某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2020年5月应税项目取得不含税销售额1200万元,适用税率13%,免税项目取得销售额1000万元;当月购进用于应税项目的材料支付价款700万元,适用税率13%,购进用于免税项目的材料支付价款400万元;当月购进应税项目和免税项目共用的自来水支付价款10万元、进项税额0.9万元,购进共用的电力支付价款8万元,进项税额无法在应税项目和免税项目之间准确划分;当月购进项目均取得增值税专用发票,并在当月通过认证并抵扣。2020年5月该企业应纳增值税( )万元。[2011年真题改编]A64.12

B63.06

C63.94

D65

正确答案: B解析:

一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额÷当月全部销售额。题中,当月购进自来水、电力不予抵扣的进项税=(0.9+8×13%)×1000÷(1000+1200)=0.88(万元),当月应纳增值税税额=1200×13%-700×13%-(0.9+8×13%-0.88)=63.94(万元)。 -

第11题:

单选题2018年1月某自来水公司(一般纳税人)销售自来水,取得销售额价税合计100万元,当月向独立的水厂购进自来水取得专用发票,注明价款40万元,税额2.4万元,则当期应纳增值税为( )万元。A5.34

B2.39

C2.91

D5.58

正确答案: D解析:

根据现行规定,对属于一般纳税人的自来水公司销售自来水按简易办法以3%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。当期应纳税额=100÷(1+3%)×3%=2.91(万元)。 -

第12题:

单选题某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2018年8月,销售应税项目取得不含税销售额1200万元,适用税率16%,销售免税项目取得不含税销售额1000万元;当月购进应税项目和免税项目共用的自来水支付价款10万元、进项税额0.6万元,购进共用的电力支付价款8万元,进项税额无法在应税项目和免税项目之间准确划分;当月购进项目均取得增值税专用发票,并在当月通过认证。根据增值税法律制度的规定,该企业当期允许抵扣的进项税为( )万元。A0.89

B1.88

C1.03

D9.82

正确答案: A解析:

一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计。当月允许抵扣的增值税进项税额=(0.6+8×16%)×1200÷(1200+1000)=1.03(万元)。 -

第13题:

某市烟丝加工厂为增值税一般纳税人,2008年8月向农业生产者收购烟叶100吨,收购凭证E注明价款150万元,并已按规定缴纳烟叶税33万元;购进用于采集增值税专用发票抵扣联信息的扫描器具和计算机一批,取得增值税专用发票上注明税额5.2万元,当月购进材料,取得专用发票,注明增值税4.8万元。当月对外销售烟丝取得不含税价款240万元。该厂当期应缴纳的增值税税额为( )万元。

A.7.16

B.-11.56

C.5.06

D.7.64

正确答案:C

可以抵扣的进项税额=[150×(1+10%)+33]×13%+5.2+4.80=35.74(万元)

本期应纳增值税=240×17%-35.74=5.06(万元)

-

第14题:

某企业为增值税一般纳税人,2019年5月销售旧设备一台,取得处置价款70.2万元(含税),该设备2013年购进时取得了增值税专用发票,注明价款95万元,已抵扣进项税额。假设当期无进项税额,该企业销售此设备应纳增值税( )万元。A.0

B.1.2

C.2.4

D.8.08答案:D解析:一般纳税人销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税。应纳增值税=70.2/(1+13%)×13%=8.08(万元)。 -

第15题:

某生产企业(增值税一般纳税人)2019年6月销售自产货物取得含税销售额351万元,将闲置的生产设备出租,取得不含税收入40万元。当月该企业外购原材料,取得的增值税专用发票上注明价款100万元,增值税税额13万元;接受信息系统服务,取得的增值税专用发票上注明价款20万元,增值税1.2万元。该企业当月应缴纳增值税( )万元。A.31.38

B.38.56

C.32.58

D.45.58答案:A解析:该企业当月的增值税销项税额=351/(1+13%)×13%+40×13%=45.58(万元);该企业当月可抵扣的进项税额=13+1.2=14.2(万元),该企业当月应缴纳增值税=45.58-14.2=31.38(万元)。 -

第16题:

某生产企业(增值税一般纳税人)2019年6月销售自产货物取得含税销售额351万元,将闲置的生产设备出租,取得不含税收40万元。当月该企业外购原材料,取得的增值税专用发票上注明价款100万元,增值税税额13万元;接受信息系统服务,取得的增值税专用发票上注明价款20万元,增值税12万元。该企业当月应缴纳增值税()万元A.31.38

B.38.56

C.32.58

D.45.58答案:A解析:该企业当月的増值税销项税额=351/(1+13%)×13%+40×13%=45.58(万元);该企业当月可抵扣的进项稅额=13+1.2=14.2(万元),该企业当月应缴纳增值税=45.58-14.2=31.38(万元)。 -

第17题:

甲企业为增值税一般纳税人,2019年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为13万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。则甲企业当月可以抵扣的进项税额为( )万元。A.4.33

B.6.5

C.8.67

D.13答案:C解析:(1)适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,则甲企业当期不得抵扣的进项税额=13×100÷(100+200)=4.33(万元);(2)可以抵扣的进项税额=13-4.33=8.67(万元)。 -

第18题:

某企业(增值税一般纳税人)2014年3月采购原材料,取得的增值税专用发票上注明货款100万元,增值税17万元,同月初次购买增值税防伪税控系统专用设备,取得的增值税专用发票上注明价款2万元,增值税0.34万元,当月该企业不含增值税销售额150万元,则该企业当月应纳增值税多少万元?

正确答案:应纳增值税=150*17%-17-(2+0.34)=6.16(万元) -

第19题:

某电梯销售公司为增值税一般纳税人,2017年12月购进5部电梯,取得的增值税专用发票注明价款400万元、税额68万元;当月销售5部电梯并开具普通发票,取得含税销售额526.5万元、安装费29.25万元、保养费11.7万元。则该公司12月应缴纳的增值税为()万元。

- A、-51.47

- B、9.69

- C、10.01

- D、14.45

正确答案:C -

第20题:

单选题某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2014年5月,销售应税项目取得不含税销售额1200万元,销售免税项目取得不含税销售额1000万元。当月购进应税项目和免税项目共用的自来水支付价款10万元、进项税额0.60万元;购进共用的电力支付不含税价款8万元,电力适用的增值税税率为17%;进项税额无法在增值税应税项目和免税项目之间准确划分。当月购进项目均取得增值税专用发票,并在当月通过认证。根据增值税法律制度的规定,该企业当期允许抵扣的进项税为()万元。A0.89

B1.96

C1.07

D9.82

正确答案: C解析: 一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计。当月允许抵扣的增值税进项税额=0.6×1200÷(1200+1000)+8×17%×1200÷(1200+1000)=1.07(万元)。 -

第21题:

单选题某企业为增值税一般纳税人,2015年10月份购进原材料取得的增值税专用发票上注明的增值税税额为8.5万元,当月销售货物取得不含税销售额40万元;11月份购进原材料取得的增值税专用发票上注明的增值税税额为3.4万元,当月销售货物取得不含税销售额70万元。已知增值税税率为17%,该企业11月份应缴纳的增值税为()万元。A10.2

B6.8

C8.5

D1.7

正确答案: B解析: 暂无解析 -

第22题:

问答题某企业(增值税一般纳税人)2014年3月采购原材料,取得的增值税专用发票上注明货款100万元,增值税17万元,同月初次购买增值税防伪税控系统专用设备,取得的增值税专用发票上注明价款2万元,增值税0.34万元,当月该企业不含增值税销售额150万元,则该企业当月应纳增值税多少万元?正确答案: 应纳增值税=150*17%-17-(2+0.34)=6.16(万元)解析: 暂无解析 -

第23题:

单选题2013年1月某自来水公司(一般纳税人)销售自来水,取得销售额价税合计106万元,当月向独立的水厂购进自来水取得专用发票,注明价款40万元,税额2.4万元,则当期应纳增值税为()万元。(适用6%的征收率)A5.34

B3.6

C6

D5.58

正确答案: C解析: 本题考核自来水公司销售自来水应纳增值税的计算。根据规定,对属于一般纳税人的自来水公司销售自来水按简易办法依照6%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。当期应纳税额=106÷(1+6%)×6%=6(万元)。