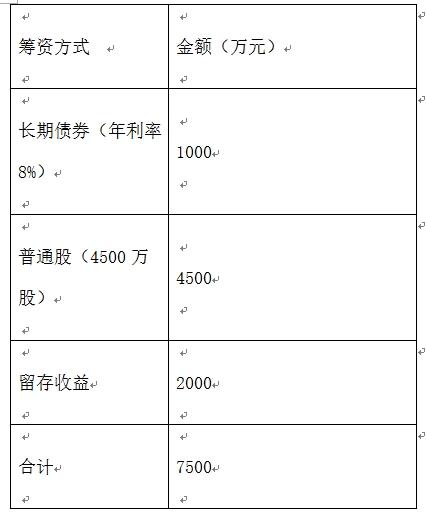

已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) 1 000 普通股(4500万股) 4500 留存收益 2000 合 计 7500因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。要求:(1)计算两种筹资方案下每股利润无差别点的息税前利润。(2)计算处于每股

题目

已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) 1 000 普通股(4500万股) 4500 留存收益 2000 合 计 7500

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

相似考题

参考答案和解析

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。

更多“已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) ”相关问题

-

第1题:

某企业的资金总额中,债券筹集的资金占40% ,已知债券筹集的资金在500万元以下时其资金成本为4% ,在500万元以上时其资金成本为6% ,则在债券筹资方式下企业的筹资总额分界点是( )元。

A.1000

B.1250

C.1500

D.1650

正确答案:B

筹资总额分界点=500/40% =1250(元)。 -

第2题:

某公司负债和权益筹资额的比例为2:5,综合资金成本率为12%,若资金成本和资金结构不变,当发行100万元长期债券时,筹资总额分界点为( )万元。

A.1 200

B.200

C.350

D.100

正确答案:C

100/(2/7)=350(万元)

-

第3题:

财务管理,求解啊某公司拟筹资1000万元投资一项目。现有A、B两个备选方案。有关资料如下表所示:

筹资方式

A方案

B方案

筹资额(万元)

资金成本(%)

筹资额(万元)

资金成本(%)

普通股

200

13

500

12

公司债券

200

12

300

10

长期借款

600

10

200

9

合计

1000

1000

若该投资项目的年平均收益为109万元,试选择筹资方案。(计算结果保留小数点后两位)

A筹资方式所占的比重

普通股= 200/1000=20% ,公司债券== 200/1000=20%,长期借款== 600/1000=60%

A方案的资金成本

=13%*20%+12%*20%+10%*60%

=11%

1000*11%=110

既A方案的筹资成本为110万

B筹资方式所占的比重

普通股= 500/1000=50% ,公司债券== 300/1000=30%,长期借款== 200/1000=20%

B方案的资金成本

=12%*50%+10%*30%+9%*20%

=10.8%

1000*10.8%=108

既A方案的筹资成本为108万

故:应该选择B方案

-

第4题:

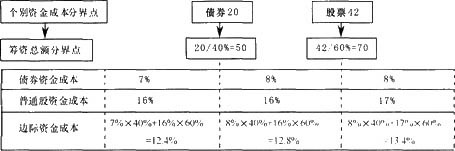

莱公司拥有长期资金100万元,其中债券40万元,普通股60万元。公司拟筹资并维持目前的资本结构。随着筹资数额的增加,各种资金成本变化如下表:

资金种类 新增筹资额(万元) 资金成本 20及以下 7% 债券 20以上 8% 42及以下 16% 普通股 42以上 17%

要求:计算各筹资总额分界点及各筹资总额范围的边际资金成本。

正确答案:

先用个别资金成本的分界点除以该种资金在资本结构中所占的比重,计算出筹资总额的分界点,然后确定不同筹资总额范围的个别资金成本,最后用各种资金在资本结构中所占的比例作为权数,计算不同筹资总额范围的加权平均资金成本(即边际资金成本),图示如下:

-

第5题:

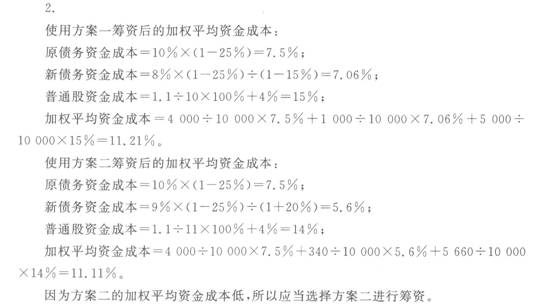

某公司原资本结构如下表所示:

筹资方式 金额(万元)

债券(按面值发行,年利率10%)

4 000

普通股(每股面值1元,发行价10元,共500万股)

5 000

合计

9 000

目前普通股的每股市价为11元,预期第一年的股利为1.1元,以后每年以固定的增长率4%增长,不考虑证券筹资费用,企业适用的所得税税率为25%。

企业目前拟增资1 000万元,以投资于新项目,有以下两个方案可供选择:

方案一:按折价15%发行1 000万元债券,债券年利率为8%,同时由于企业风险的增加,所以普通股的市价降为10元/股(股利政策不变)。

方案二:按溢价20%发行340万元债券,债券年利率为9%,同时按照11元/股的价格发行普通股股票筹集660万元资金(股利政策不变)。

采用比较资金成本法判断企业应采用哪一种方案。

正确答案:

-

第6题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1200万元,该公司应采用的筹资方案是( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、两个筹资方案均不可答案:B解析:由于预计的EBIT(1200万元)小于无差别点的EBIT(1455万元),所以应采用追加股票筹资,即采用甲方案筹资。 -

第7题:

某企业通过长期借贷和长期债券两种方式筹资,其中长期借贷款 3000 万元,债券 2000 万元。期限均为 3 年,每年结息一次,到期一次还本。长期贷款利率为 6%,手续费率 2%;长期债券年利率为 6.5%;手续费率 1.5%,所得税率 25%。关于该企业资金成本的说法,错误是( )A.长期债券的资金成本率为4.95%

B.长期借款的资金成本为4.59%

C.两种筹资成本均属于债务资金成本

D.企业筹资的综合资金成本为4.77%答案:D解析:长期债券的资金成本率为[2000×6.5%×(1-25%)]/[2000×(1-1.5%)]=4.95%

长期借款的资金成本为[3000×6%×(1-25%)]/[3000×(1-2%)]=4.59%

综合资金成本为4.95%×2000/5000×100%+4.59%×3000/5000×100%=4.73% -

第8题:

某饭店发行长期债券的面值为300万元,债券筹资费用为1%,所得税税率为25%,债券年利率为8%,每年支付一次,发行价格为320万元,则其债券的资金成本率是()。

- A、4.85%

- B、4.97%

- C、5.68%

- D、6.21%

正确答案:C -

第9题:

某企业筹得长期债券400万元,年利率5%,筹资费率0.5%,所得税税率33%,该项长期债券的年资金成本额为()。

- A、13.37万元

- B、13.40万元

- C、13.35万元

- D、13.47万元

正确答案:D -

第10题:

问答题某公司原资金结构如下表所示: 筹资方式,金额(万元) 债券(年利率8%),3000 普通股(每股面值1元,发行价12元,共500万股),6000 合计9000 目前普通股的每股市价为12元,预期第一年的股利为1.5元,以后每年以固定的增长率3%增长,不考虑证券筹资费用,企业适用的所得税税率为30%。企业目前拟增资2000万元,以投资于新项目,有以下两个方案可供选择:方案一:按面值发行2000万元债券,债券年利率10%,同时由于企业风险的增加,所以普通股的市价降为11元/股(股利不变);方案二:按面值发行1340万元债券,债券年利率9%,同时按照11元/股的价格发行普通股股票筹集660万元资金(股利不变)。采用比较资金成本法判断企业应采用哪一种方案。正确答案: 筹资前企业的加权平均资金成本:债务资金成本=8%×(1-30%)=5.6%普通股资金成本=1.5/12×100%+3%=15.5%加权平均资金成本=3000/9000×5.6%+6000/9000×15.5%=12.2%使用方案一筹资后的加权平均资金成本:原债务资金成本=8%×(1-30%)=5.6%新债务资金成本=10%×(1-30%)=7%普通股资金成本=1.5/11×100%+3%=16.64%加权平均资金成本=3000/11000×5.6%+2000/11000×7%+6000/11000×16.64%

=11.88%使用方案二筹资后的加权平均资金成本:原债务资金成本=8%×(1-30%)=5.6%新债务资金成本=9%×(1-30%)=6.3%普通股资金成本=1.5/11×100%+3%=16.64%加权平均资金成本=3000/11000×5.6%+1340/11000×6.3%+6660/11000×16.64%=12.37%因为方案一的加权平均资金成本最低,所以应当选择方案一进行筹资。解析: 暂无解析 -

第11题:

单选题某企业通过长期借贷和长期债券两种方式筹资,其中长期。借贷款3000万元,期限均为3年,每年结息一次,到期一次还本。利率为6%,手续费率2%。长期债券2000万元,年利率为6.5%;手续费率1.5%,两种长期资本的所得税率25%。关于该企业资金成本的说法,错误的是( )A长期债券的资金成本率为4.95%

B长期借款的资金成本为率4.59%

C两种筹资成本均属于债务资金成本

D企业筹资的综合资金成本为4.77%

正确答案: D解析: -

第12题:

单选题某企业筹得长期债券400万元,年利率5%,筹资费率0.5%,所得税税率33%,该项长期债券的年资金成本额为()。A13.37万元

B13.40万元

C13.35万元

D13.47万元

正确答案: A解析: 暂无解析 -

第13题:

某公司发行长期债券100万元,债券年利率8%,发生筹资费9万元,所得税税率30%,该公司所发行长期债券的资本成本率为( )。

A.0.0615

B.0.0879

C.0.0824

D.0.0714

正确答案:A

解析:长期债券成本率=100×8%×(1-30%)/100×(1-9%)=6.15%。 -

第14题:

某公司目前长期资金市场价值为1000万元,其中债券400万元,年利率为12%,普通股600万元(60万股),公司所得税税率为25%,现拟追加筹资300万元,有两种筹资方案:方案一:增发30万股普通股。方案二:平价发行300万元长期债券,年利率为12%。要求:计算两种筹资方式的每股利润无差别点并进行决策分析。答案:每股收益=[(息税前利润-负债利息)×(1-所得税率)]/普通股股数

方案1利息是400*12%,股数60+30

方案2利息是400*12%+300*12%,股数60

是方案1等于方案2每股收益,求出无差别点息税前利润

当预计息税前利润大于无差别点息税前利润,说明公司能承担较大的财务风险,可以选择债券筹资,相反就选择股权筹资,公司承担的风险小一些

-

第15题:

如果企业长期借款、长期债券和普通股的比例为2:3:5,企业发行债券在6 000万元以内,其资金成本维持在8%,发行债券额超过6 000万元,其资金成本就会提高。则在长期债券筹资方式下企业的筹资总额分界点是( )万元。

A.30 000

B.20 000

C.10 000

D.60 000

正确答案:B

长期债券的资金比重=3/(2+3+5)×100%=30%,长期债券筹资方式下筹资总额分界点=6000/30%=20 000(万元)。 -

第16题:

2.已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) 普通股(4500万股) 留存收益 1 000 4500 2000 合 计 7500 因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

正确答案:

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。 -

第17题:

某公司的资金结构中长期债券、普通股和保留盈余资金分别为600万元、120万元和80万元,其中债券的年利率为12%,筹资费用率为2%;普通股每股市价为40元,预计下一年每股股利为5元,每股筹资费用率为2.5%,预计股利每年增长3%。若公司适用的企业所得税税率为25%,则该公司综合资金成本为( )。

A.9.64%

B.10.81%

C.11.85%

D.12.43%

正确答案:B

[答案]:B

[解析]:

全部资本总额=600+120+80=800(万元)

借款资金成本=12%×(1-25%)/(1-2%)=9.18%

普通股资金成本=540×(1-2.5%)+3%=15.82%

保留盈余资金成本=540+3%=15.5%

综合资金成本=(600/800)×9.18%+(120/800)×15.82%+(80/800)×15.5%=10.81%。

-

第18题:

某企业通过长期借贷和长期债券两种方式筹资,其中长期借贷款3000万元,债券2000万元。期限均为3年,每年结息一次,到期一次还本。利率为6%,手续费率2%。长期债券年利率为6.5%;手续费率1.5%,所得税率25%。关于该企业资金成本的手法,错误是() (2015)A.长期债券的资金成本率为4.95%

B.长期借款的资金成本为4.59%

C.两种筹资成本均属于债务资金成本

D.企业筹资的综合资金成本为4.77%答案:D解析:长期借款的资金成本率=3000×6%×(1-25%)/[3000×(1-2%)]=4.59%;

长期债券的资金成本率=2000×6.5%×(1-25%)/[2000×(1-1.5%)]=4.95%;

长期借款占比60%,长期债券占比40%,综合资金成本=4.59*60%+4.95*40%=4.73

两个例题@## -

第19题:

某企业通过长期借款和长期债券两种方式筹资,其中长期借款3000万元,债券2000万元。期限均为3年,每年结息一次,到期一次还本。长期借款利率为6%,手续费率2%;长期债券年利率为6.5%;手续费率1.5%,企业所得税率25%。关于该企业资金成本的说法,错误是( )。( 2015真题 )

A.长期债券的资金成本率为4.95%

B.长期借款的资金成本率4.59%

C.两种筹资成本均属于债务资金成本

D.企业筹资的综合资金成本4.77%答案:D解析:本题考查的是资金成本的计算。长期债券资金成本率=2000×6.5%×(1-25%)/[2000×(1-1.5%)]=4.95%;长期借款的资金成本率=3000×6%×(1-25%)/[3000×(1-2%)]=4.59%;综合资金成本率=4.95%×40%+4.59%×60%=4.73%。 -

第20题:

某饭店发行长期债券200万元,债券年利率为7%,每年支付一次利息,债券筹资费用率为2%,所得税税率为33%,则长期债券资金成本率为()。

- A、3.79%

- B、4.79%

- C、5%

- D、5.79%

正确答案:B -

第21题:

单选题某企业通过长期借款和长期债券两种方式筹资,其中长期借款3000万元,债券2000万元,期限均为3年,每年结息一次,到期一次还本,长期借款利率为6%,手续费率2%;长期债券年利率为6.5%;手续费率1.5%,企业所得税率25%。关于该企业资金成本的说法,错误的是()。*A长期债券的资本成本率为4.95%

B长期借款的资金成本率为4.59%

C两种筹集成本均属于债务资金成本

D企业筹资的综合资金成本4.77%

正确答案: C解析: -

第22题:

单选题某公司发行长期债券100万元,债券年利率8%,发生筹资费用6万元,所得税税率25%,该公司所发行长期债券的资金成本率为( )。A6.38%

B8.79%

C8.24%

D7.14%

正确答案: D解析:

债券资金成本的计算公式为:K=I(1-T)/B(1-F)[100×8%×(1-25%)]÷(100-6)=6.38%。 -

第23题:

单选题某公司发行债券和优先股各500万元,筹资费费率均为5%,年利率均为8%,公司所得税率为25%;则该公司此项筹资活动的加权资金成本是()A8%

B6.32%

C7.39%

D8.42%

正确答案: D解析: 暂无解析 -

第24题:

单选题某公司发行长期债券80000元;债券利息率为8%,筹资费用率为l%,所得税税率为25%,则长期债券资金成本率为( )。A5.14%

B6.06%

C8%

D9%

正确答案: A解析:

8%×(1-25%)÷(1-1%)=6.06%。