股票分割后没有影响的项目是( )。A.每股面值B.每股市价C.股东持股比例D.普通股股数

题目

股票分割后没有影响的项目是( )。

A.每股面值

B.每股市价

C.股东持股比例

D.普通股股数

相似考题

参考答案和解析

股票分割后对有关项目的影响:(1)股数增加;(2)面值降低;(3)每股市价降低;(4)每股收益降低。无影响的项目:(1)资产总额、负债总额、所有者权益总额不变;2)所有者权益的结构不变;(3)股东持般比例、股东持股市场价值不变

更多“股票分割后没有影响的项目是( )。 A.每股面值B.每股市价 C.股东持股比例D.普通股股 ”相关问题

-

第1题:

股票分割会使普通股股数增加,引起每股面值降低,并由此引起每股收益和每股市价下降,它对公司的资本结构和股东权益也会产生影响。()此题为判断题(对,错)。

参考答案:错误

-

第2题:

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。

要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额;

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。

正确答案:×

(1)发放股票股利后的普通股数=200×(1+10%)=220(万股) 发放股票股利后的普通股股本=2×220=440(万元) 发放股票股利后的资本公积=160+(35-2)×20=820(万元) 现金股利=0.2×220=44(万元) 利润分配后的未分配利润=840-35×20-44=96(万元) (2)股票分割后的普通股数=200×2=400(万股) 股票分割后的普通股本=1×400=400(万元) 股票分割后的资本公积=160(万元) 股票分割后的未分配利润=840(万元) (3)分配前市净率=35÷(1400÷200)=5 根据每股市价30元以及市净率不变可知: 每股净资产=30/5=6(元/股) 发放股票股利后的普通股数=200×(1+10%)=220(万股) 每股市价30元时的全部净资产=6×220=1320(万元) 每股市价30元时的每股现金股利=(1400-1320)÷220=0.36(元/股) (4)净利润=200×3.5=700(万元) 股票回购之后的每股收益=700/(200-4)=3.57(元/股) 市盈率=35/3.5=10 股票回购之后的每股市价=3.57×10=35.70(元/股) -

第3题:

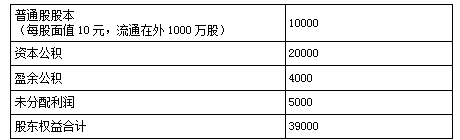

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

普通股股本

(每股面值10元,流通在外1000万股) 10000 资本公积 20000 盈余公积 4000 未分配利润 5000 股东权益合计 39000

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股,发放股票股利后,股东权益各项日有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?

正确答案:

(1)发放的股票股利=10000×20%=2000(万元)

发放股票股利后:

普通股变为10000+2000=12000(万元)

资本公积、盈余公积不变。

未分配利润变为5000-2000=3000(万元)

股东权益总额不变,仍为39000万元。

每股净资产=39000/1200=32.5(形股)

(2)股票分割后:

普通股股数为1000×2=2000(万股)

普通股、资本公积、盈余公积、未分配利润等均不发生变化。股东权益总额也不发生变化。

每殷净资产=39000/2000=19.5(元/股) -

第4题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

正确答案:

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元) -

第5题:

如果盈利总额和市盈率不变,发放股票股利和进行股票分割后,都会降低的项目有( )。A.每股面值

B.每股净资产

C.每股收益

D.每位股东所持股票的市场价值总额答案:B,C解析:发放股票股利后,每股面值不变,因此选项A不是答案;盈利总额和市盈率不变时,发放股票股利和进行股票分割后,股数增加幅度与每股市价下降幅度相同,因此每位股东所持股票的市场价值总额都不变,所以选项D不是答案。 -

第6题:

下列关于股票拆分的说法中,错误的是( )。A.会对公司的资本结构和股东权益产生影响

B.会使发行在外的股票总数增加,每股面值降低

C.每股收益和每股市价下降

D.股东的持股比例和权益总额及其各项权益余额都保持不变答案:A解析:股票拆分对公司的资本结构和股东权益不会产生任何影响,一般只会使发行在外的股票总数增加,每股面值降低,并由此引起每股收益和每股市价下降,而股东的持股比例和权益总额及其各项权益余额都保持不变。所以A项说法错误。考点

影响公司发行在外股本的行为 -

第7题:

企业发放股票股利后产生的影响有()。A:每股利润下降

B:普通股股数不变

C:普通股股数增加

D:每位股东所持股份比例不变

E:每位股东所持股份比例增加答案:A,C,D解析:本题考查的是股票股利的相关内容。发放股票股利后会因普通股股数增加而引起每股利润的下降,但股东所持股份比例并未改变。 -

第8题:

某公司年终利润分配前的股东权益项目资料如下: 单位:万元

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股。股票股利按面值计价,发放股票股利后,股东权益各项目有何变化?每股净资产是多少?

(2)假设该公司按照1∶2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?答案:解析:1.发放的股票股利=10000×20%=2000(万元)

发放股票股利后:

普通股股本变为10000+2000=12000(万元)(0.5分)

资本公积、盈余公积不变。(1分)

未分配利润变为5000-2000=3000(万元)(0.5分)

股东权益总额不变,仍为39000万元。(0.5分)

每股净资产=39000/1200=32.5(元/股)(0.5分)

2.股票分割后:

普通股股数为1000×2=2000(万股)(0.5分)

普通股股本、资本公积、盈余公积、未分配利润等均不发生变化,股东权益总额也不发生变化。(1分)

每股净资产=39000/2000=19.5(元/股)(0.5分) -

第9题:

甲上市公司目前普通股5000万股,每股面值1元,股东权益总额35000万元。如果按2股换成1股的比例进行股票反分割,下列各项中,错误的是( )。A.甲公司普通股股数2500万股

B.甲公司每股面值2元

C.甲公司股本5000万元

D.甲公司股东权益总额17500万元答案:D解析:每股面值=1×2=2(元),股数=5000/2=2500(万股),股本=2500×2=5000(万元),股东权益总额不变,仍为35000万元。选项D错误。 -

第10题:

下列关于股票分割的说法中,正确的是()。A.股票分割的结果会使股数增加、股东权益增加

B.股票分割的结果使股东权益各账户的余额发生变化

C.股票分割会使每股收益和每股市价降低

D.股票分割不影响股票面值答案:C解析:股票分割对公司的资本结构和股东权益不会产生任何影响,一般只会使发行在外的股票总数增加,每股面值降低,并由此引起每股收益和每股市价下跌,而资产负债表中股东权益各账户的余额都保持不变,股东权益总额业也保持不变。 -

第11题:

问答题某公司年终利润分配前的股东权益项目资料如下: 股本—普通股(每股面值2元,200万股) 400万元 资本公积 160万元 未分配利润 840万元 所有者权益合计 1400万元 公司股票的每股现行市价为35元。 如若按1股拆为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。正确答案: 股票分割后的普通股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)解析: 暂无解析 -

第12题:

单选题某公司目前的普通股股数为100万股,每股市价20元,每股面值4元,股本400万元,资本公积1000万元,盈余公积200万元,未分配利润900万元,股东权益总计2500万元。现在打算按照1股换2股的比例进行股票分割,假定股票分割前后净利润不变,市盈率不变。则下列有关表述中,不正确的是()。A股票分割后每股面值为2元

B股票分割后股本为200万元

C股票分割后股东权益总计2500万元

D股票分割后每股市价为10元

正确答案: D解析: 股票分割后普通股股数=100×2=200(万股),每股面值=400/200=2(元),股本=200×2=400(万元),资本公积1000万元,盈余公积200万元,未分配利润900万元,股东权益总计2500万元,每股市价=20/2=10(元)。 -

第13题:

某公司年终利润分配前的股东权益项目资料如下:

股本一普通股(每股面值2元,200万股)400万元资本公积 160万元未分配利润840万元所有者权益合计 1400万元公司股票的每股现行市价为35元。

(1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额;

(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

正确答案:

-

第14题:

某公司股票的现行市价为22元/股,年终收益分配前的股东权益项目资料如下:

股本一普通股(每股面值2元,200万股) 400万元 资本公积 160万元 留存收益 1440万元 股东权益合计 2000万元

要求:计算回答下述3个互不关联的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.5元,股票股利的金额按股票面值计算。计算完成这一分配方案后的股东权益备项目数额;

(2)如若按1:2的比例进行股票分割,计算股票分割后普通股股数和股东权益各项目数额;

(3)假设收益分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股17.6元,计算发放 的每股现金股利。

正确答案:

(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)

发放股票股利后的股本=2×220=440(万元)

发放股票股利后的资本公积=160(万元)

现金股利=0.5×220=110(万元)

收益分配后的留存收益=1440—2×20—110=1290(万元)

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的股本=l×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的留存收益=1440(万元)

(3)分配前市净率=22÷(2000÷200)=2.2

每股市价为17.6元时的每股净资产=17.6÷2.2=8(元/股)

收益分配后净资产总额=8×220=1760(万元)

每股现金股利=(2000—1760)÷220=1.09(元/股) -

第15题:

市盈率等于普通股股票的 ( ) 与每股盈利之间的比例。

A. 每股面值 B. 每股设定价值

C. 每股账面价值 D. 每股市价

D

市盈率等于普通股股票的每股市价与每股盈利之间的比例。

-

第16题:

A公司本年实现税后净利润5 000万元,按照10%的比例提取法定盈余公积金,按照5%的比例提取任意盈余公积金,年初未分配利润为200万元,公司发行在外的普通股为1 b00万股(每股面值4元),利润分配之前的股东权益为10 000万元,每股现行市价为32元。

要求回答下列互不相关的问题:

(1)计算提取的法定盈余公积金和任意盈余公积金数额;

(2)假设按照1股换2股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为800万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股市价,假设“每股市价/每股股东权益”不变,计算股票分割之后的每股市价;

(3)假设按照目前的市价回购100万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股股东权益。

经典习题参考答案及解析

正确答案:

(1)提取的法定盈余公积金=5 000×10%=500(万元)

提取的任意盈余公积金=5 000×5%=250(万元)

(2)股票分割之后的股数

=割前的股数×2=1 000×2=2 000(万股)

每股面值=4/2=2(元)

股本=2 000×2=4 000(万元)

股票分割之后股东权益不变,仍然是10 000-800=9 200(万元)。

每股股东权益=9 200/2 000=4.6(元)

每股市价=4.6×32/(10 000A 000)=14.72(元)

(3)回购之后的普通股股数=1 000-100=900(万股)

回购之后的股东权益=10 000-100×32=6 800(万元)

每股股东权益=6 800/900=7.56(元)

每股收益=5 000/900=5.56(元) -

第17题:

发放股票股利后,若盈利总额和市盈率不变,则下列表述不正确的是( )。A.每股收益不变

B.每股市价下降

C.持股比例不变

D.每位股东所持股票的市场价值总额不变答案:A解析:发放股票股利后,若盈利总额和市盈率不变,会由于普通股股数增加而引起每股收益和每股市价下降;但又由于股东所持股份的比例不变,每位股东所持股票的市场价值总额仍保持不变。 超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com -

第18题:

下列有关股票分割的表述中,错误的有( )。A.股票分割的结果会使股数增加

B.股票分割的结果使股东权益各账户的余额发生变化

C.股票分割会使每股收益和每股市价降低

D.股票分割不影响股票每股面值

E.股票分割会使股东权益总额增加答案:B,D,E解析:股票分割对公司的资本结构和股东权益不会产生任何影响,一般只会使发行在外的股票总数增加,每股面值降低,并由此引起每股收益和每股市价下跌,而资产负债表中股东权益各账户的余额都保持不变,股东权益总额也保持不变。 -

第19题:

企业发放股票股利后产生的影响有()。A:每股价值下降

B:普通股股数不变

C:普通股股数增加

D:股东权益总额不变

E:每位股东所持股份比例增加答案:A,C,D解析:股票股利是公司以增发股票作为股利的支付方式。股票股利对公司来说,并没有现金流出企业,也不会导致公司的财产减少,而只是将公司的留存收益转化为股本和资本公积。但股票股利会增加流通在外的股票数量,同时降低股票的每股价值。它不改变公司股东权益总额,但会改变股东权益的构成。 -

第20题:

下列各项中,受企业股票分割影响的是( )。A.每股股票价值

B.股东权益总额

C.企业资本结构

D.股东持股比例答案:A解析:股票分割,只是增加企业发行在外的股票股数,而企业的股东权益总额及内部结构都不会发生变化。股数增加导致每股价值降低,所以选项A是答案。 -

第21题:

(2015年)下列各项中,受企业股票分割影响的是( )。A.每股股票价值

B.股东权益总额

C.企业资本结构

D.股东持股比例答案:A解析:股票分割在不增加股东权益的情况下增加了股份的数量,股东权益总额及其内部结构都不会发生任何变化,变化的只是每股面值和每股市场价值。所以,选项A正确。 -

第22题:

市盈率等于普通股股票的()与每股盈利之间的比例。

- A、每股面值

- B、每股设定价值

- C、每股账面价值

- D、每股市价

正确答案:D -

第23题:

单选题市盈率等于普通股股票的()与每股盈利之间的比例。A每股面值

B每股设定价值

C每股账面价值

D每股市价

正确答案: A解析: 暂无解析