高盛公司2006年、2007年实现利润总额、资产占用情况和股东资料如下: 项 目 2006正 2007拄 销售收入(万元) 7 800 9 000 利息支出净额(万元) 30 25 利润总额(万元) 1 083 1 357 年初资产总额(万元) 4 430 5 890 年末资产总额(万元) 5 890 6 200 年初股东权益总额(万元) 3 982 4 076 年末股东权益总额(万元) 4 076 5 100 普通股股数(万股) 50 000 55 000 普通股股利总额(万元) 500 650 优先股

题目

高盛公司2006年、2007年实现利润总额、资产占用情况和股东资料如下: 项 目 2006正 2007拄 销售收入(万元) 7 800 9 000 利息支出净额(万元) 30 25 利润总额(万元) 1 083 1 357 年初资产总额(万元) 4 430 5 890 年末资产总额(万元) 5 890 6 200 年初股东权益总额(万元) 3 982 4 076 年末股东权益总额(万元) 4 076 5 100 普通股股数(万股) 50 000 55 000 普通股股利总额(万元) 500 650 优先股股利总额(万元) 50 100该公司的所得税税率为33%,普通股股票2007年末每股市价为12.5元。

要求:

(1)计算该公司2006年度和2007年度的权益乘数、利息保障倍数、总资产报酬率、销售净利率、净资产收益率、普通股每股收益、普通股每股股利以及2007年末的市盈率。

(2)假如你是高盛公司的财务经理请对公司2006年度和2007年度的财务状况和经营成果进行比较并分析说明。

相似考题

参考答案和解析

2006年度和2007年度的主要财务指标:

|

项 目 |

2006矩 |

2007焦 |

|

权益乘数 |

5 890/4 076=1.45 |

6 200/500=1.22 |

|

利息保障倍数 |

(1 083+30)/30=37.1 |

(1 357+25)/25=55.28 |

|

总资产利润率 |

(1 083+30)/[(4 430+5 890)/2]=21.57% |

(1 357+25)/[(6 200+5 890)/2]=22.84% |

|

销售净利率 |

1 083×(1—33%)/7 800=9.3% |

1 357×(1—33%)/9 000=10.1% |

|

净资产收益率 |

1 083×(1—33%)/[(3 982+4 076)/2]=18% |

1 357×(1—33%)/[(4 076+5 1OO)/2]=19.8% |

|

普通股每股收益 |

[1 083×(1—33%)一50]/50 000=0.013 |

[1 357×(1—33%)一100]/55 000=0.015 |

|

普通股每股股利 |

500/50000=0.O1 |

650/55 000=0.012 |

|

市盈率 |

|

12.5/0.015=833.3 |

①权益乘数下降,企业的财务风险减小;

②利息保障倍数的上升也表明了企业长期偿债能力上升,企业对偿还债务的保障程度增强;

③总资产利润率、销售净利率、股东权益报酬率及普通股每股收益上涨,表明该企业的经营情况及成果还是相当好的,2007年资本和经营规格都有所扩大,企业的获利能力也增强了,总的情况是企业的融资结构变动更保守,同时在经营管理方面也取得了进步。但2007年的市盈率为833.3倍,过高,所以投资者应谨慎对待。

更多“高盛公司2006年、2007年实现利润总额、资产占用情况和股东资料如下: 项 目 200 ”相关问题

-

第1题:

公司的销售毛利率是( )(见附表)。 A.12.18% B.11.19% C.10.93% D.11.87% 附表:某公司2010年财务报表主要资料如下: 资产负债表 编制单位:sA公司 2010年12月31日 单位:万元 项 目 期初数 期末数 项目 期初数 期末数 流动资产: 流动负债 货币资金 25 50 应付账款 209 200 应收账款 200 400 应付票据 4 5 存货 326 119 长期负债 长期投资: 长期借款 245 450 长期股权投资 45 45 负债合计 458 655 固定资产: 股东权益 固定资产原价 1 617 2 000 实收资本(或股本) 500 500 减:累计折旧 662 762 资本公积 10 16 固定资产净值 955 1 238 未分配利润 583 681 股东权益合计 1 093 1 197 资产总计 1 551 1 852 负债及股东权益合计 1 551 1 852 利润表 编制单位:SA公司 2010年度 单位:万元 项 目 上年实际数 本年实际数 一、主营业务收入 2 850 3 000 减:主营业务成本 2 503 2 644 营业税金及附加 28 28 加:其他业务利润 36 20 减:销售费用 20 20 管理费用 40 46 财务费用 96 110 资产减值损失 -36 -30 加:公允价值变动收益 O 投资收益 24 40 二、营业利润 223 210 加:营业外收入 17 10 减:营业外支出 5 20 三、利润总额 235 200 项目 上年实际数 本年实际数 减:所得税 75 64 四、净利润 160 136 五、每股收益 (一)基本每股收益 (二)稀释每股收益 六、其他综合收益 七、综合收益总额

正确答案:D

考点:掌握公司变现能力、营运能力、长期偿债能力、盈利能力、投资收益和现金流量的计算、影响因素以及计算指标的含义。见教材第五章第三节,P214。

-

第2题:

根据以下材料,完成 30~42 题:某公司2007年财务报表主要资料如下: 资产负债裹

编制单位:SA公司 2007年12月31日 单位:万元 项 目 期初散 期末效 项 目 期初数 期末效 流动资产: 流动负债: 货币资金 25 50 应付账款 209 200 应收账款 200 400 应付票据 4 5 存货 326 119 长期负债: 长期投资: 长期借款 245 450 长期股权投资 45 45 负债合计 458 655 固定赍产: 股东权益: 固定资产原价 1 617 2 000 实收资本(或股本) 500 500 减:累计折旧 662 762 资本公积 10 16 固定资产净值 955 1 238 未分配利润 583 681 股东权益合计 1 093 1 197 资产总计 1 55l 1 852 负债及股东权益合计 1 551 1 852利 润 表

编制单位:SA公司 2007年度 单位:万元

利 润 表

编制单位:SA公司 2007年度 单位:万元 项 目 上年实际数 本年实际数 一、营业收入 2 850 3000 减:营业成本 2 503 2 644 营业税金及附加 28 28 加:其他业务利润 36 20 减:销售费用 20 20 管理费用 40 46 财务费用 96 110 资产减值损失 -36 -30 加:公允价值变动收益 O 投资收益 24 40 二、营业利润 223 21O 加:营业外收入 17 10 减:营业外支出 5 20 三.利润总额 235 200 减:所得税 75 64 四、净利润 160 136 五、每股收益

第30题:公司的流动比率是( )。

A.2.78

B.2.53

C.2.20

D.1.56

正确答案:A

-

第3题:

净资产收益率高,反映了( )。A、公司资产质量高

B、公司每股净资产高

C、每股收益高

D、股东权益高答案:A解析:净资产收益率反映公司所有者权益的投资报酬率,具有很强的综合性。净资产收益率高表明资产具有较强的获利能力,说明公司资产质量高。 -

第4题:

2019年1月1日,甲有限责任公司资产负债表中股东权益各项目年初余额为:实收资本2 000万元、资本公积5 000万元、盈余公积1 800万元、其他综合收益500万元、未分配利润3 000万元。

甲公司适用的所得税税率为25%,2019年发生的相关业务资料如下:

(1)本年实现的国债利息收入为200万元。

(2)本年发生税收滞纳罚金为100万元。

(3)本年发生的递延所得税负债50万元,递延所得税资产35万元。年初递延所得税资产和递延所得税负债均无余额。

(4)当年实现的利润总额为1 000万元,净利润提取法定盈余公积和任意盈余公积的比例分别为10%和5%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)至(4),甲有限责任公司2019年度确认的所得税费用为( )万元。A.250

B.240

C.225

D.200答案:B解析:纳税调整减少额包括前5年内未弥补亏损和国债利息收入,纳税调整增加额包括超过企业所得税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费、业务宣传费、税收滞纳金、罚金、罚款等。

当期应交所得税=(利润总额-纳税调减+纳税调增)×所得税税率=(1 000-200+100)×25%=225(万元);递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)=(50-0)-(35-0)=15(万元);所得税费用=当期应交所得税+递延所得税=225+15=240(万元)。 -

第5题:

期货公司股东不得从事的行为有()。A.挪用期货公司客户保证金

B.占用期货公司资产

C.损害期货公司和客户的合法权益

D.滥用权利答案:A,B,C,D解析:根据《期货公司监督管理办法》第4条的规定,期货公司的控股股东、实际控制人和其他关联人不得滥用权利,不得占用期货公司的资产或者挪用客户资产,不得损害期货公司、客户的合法权益。 -

第6题:

净资产收益率高,反映了( )。A.公司资产质量高

B.公司每股净资产高

C.每股收益高

D.股东权益高答案:A解析:净资产收益率反映公司所有者权益的投资报酬率,具有很强的综合性。净资产收益率高表明资产具有较强的获利能力,说明公司资产质量高。 -

第7题:

某企业1998年度的有关财务资料为:年初总资产占用额为1,000万元,年末总资产占用额为1,200万元;本年实现的利润总额为220万元;企业净资产年初为400万元,年末为500万元。 要求:计算该企业1998年度的 (1)总资产报酬率 ; (2)资本收益率; (3)资本保值增值率。

正确答案: (1)总资产平均占用额=(1000+1200)/2 =1100(万元)

总资产报酬率=220/1100×100%=20%

(2)资本收益率=220/500×100%=44%

(3)资本保值增值率=500/400×100%=125% -

第8题:

净资产收益率高,反映了()高。

- A、公司资产质量

- B、公司每股净资产

- C、股东的投资报酬率

- D、股东权益

正确答案:C -

第9题:

单选题证券公司的股东和实际控制人不得() Ⅰ.占用证券公司的资产 Ⅱ.占用客户的资产 Ⅲ.损害证券公司或者客户的合法权益 Ⅳ.滥用权利AⅠ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ、Ⅳ

CⅡ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: C解析: 暂无解析 -

第10题:

不定项题针对“资料5”中的情况,该公司的账务处理对2011年经营成果造成的影响有( )。A虚增营业利润

B虚减营业利润

C虚增利润总额

D虚减利润总额

正确答案: C解析: -

第11题:

单选题净资产收益率高,反映了( )。A公司资产质量高

B公司每股净资产高

C每股收益高

D股东权益高

正确答案: A解析:

净资产收益率反映公司所有者权益的投资报酬率,具有很强的综合性。净资产收益率高表明资产具有较强的获利能力,说明公司资产质量高。 -

第12题:

问答题根据资料(1)和(2),计算甲公司企业合并的成本、甲公司转让作为对价的固定资产和无形资产对其2015年度利润总额的影响金额。正确答案:

企业合并成本为付出非现金资产的公允价值5700万元。

甲公司转让作为对价的固定资产和无形资产使2015年利润总额增加=[4200-(2800-600-200)]+[1500-(2600-400-200)]=1700(万元)。解析: 暂无解析 -

第13题:

某企业的有关资料如下:

单位:万元 项 目 年初数 年末数 本年累计数 流动负债 18000 29000 长期负债 9000 8500 流动资产 26000 90000 长期资产 15000 21000 营业收入 55000 营业成本 40000 三项期间费用 6200 其他利润 200要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

正确答案:

年末资产总额=90000+21000=111000(万元)

年初资产总额=26000+15000=41000(万元)

平均资产总额=(111000+41000)÷2=76 000(万元)

年末负债总额=29000+8500=37500(万元)

资产负债率=37500÷111000×100%=33.78%

权益乘数=1÷(1-33.78%)=1.51

利润总额=55000-40000-6200+200=9 000(万元)

净利润=9000-2 970=6 030(万元)

营业收入利润率=6030÷55 000×100%=10.96%

总资产周转率=55000÷76 000×100%=72.37%

净资产收益率=主营业务利润率X总资产周转率×权益乘数=10.96%×72.37%×1.51×100%=11.98% -

第14题:

根据以下材料,完成 30~42 题:

某公司2007年财务报表主要资料如下: 资产负债裹

编制单位:SA公司 2007年12月31日 单位:万元 项 目 期初散 期末效 项 目 期初数 期末效 流动资产: 流动负债: 货币资金 25 50 应付账款 209 200 应收账款 200 400 应付票据 4 5 存货 326 119 长期负债: 长期投资: 长期借款 245 450 长期股权投资 45 45 负债合计 458 655 固定赍产: 股东权益: 固定资产原价 1 617 2 000 实收资本(或股本) 500 500 A.2.78

B.2.53

C.2.20

D.1.56

正确答案:A

-

第15题:

下列关于证券公司的股东和实际控制人的做法,正确的是( )?A:证券公司股东不得损害证券公司客户的合法权益

B:证券公司股东可以通过协议使用证券公司客户资金

C:证券公司股东可以通过关联交易占用证券公司资产

D:证券公司可以为股东融资进行担保答案:A解析:根据《证券公司监督管理条例》的规定,证券公司的股东和实际控制人不得滥用权力,占用证券公司或者客户的资产,损害证券公司或者客户的合法权益。证券公司的股东,特别是控股股东以及证券公司的实际控制人,对公司的经营具有绝对的控制优势,可以通过股东会、股东大会或股资关系、协议及其他安排对证券公司的经营施加影响。在实践中,部分证券公司的股东和实际控制人滥用股东权利或实际控制的优势,通过关联交易、内幕交易、操纵市场或直接挪用的方式,非法占用证券公司或者客户的资产,严重损害了证券公司和客户的合法权益。为避免证券公司的控股股东与实际控制人滥用其控股或实际控制公司的地位,占用证券公司或客户的资金,损害证券公司及客户的合法权益,《证券公司监督管理条例》将上述情形列为禁止性规定,并设专章就客户资产的保护进行

规范。 -

第16题:

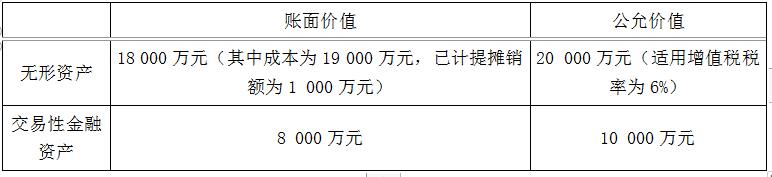

甲公司系增值税一般纳税人。有关业务如下:

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?答案:解析:(1)该项合并为非同一控制下企业合并。

理由:甲公司与A公司在此项交易前不存在任何关联方关系。

(2)购买日为2020年6月30日

企业合并成本=20 000×1.06+10 000=31 200(万元)

购买日合并商誉=31 200-38 000×80%=800(万元)

(3)会计分录

借:长期股权投资 31 200

累计摊销 1 000

贷:无形资产 19 000

资产处置损益 (20 000-18 000)2 000

应交税费——应交增值税(销项税额) 1 200

交易性金融资产 8 000

投资收益 (10 000-8 000)2 000

借:管理费用 320

贷:银行存款 320 -

第17题:

下列关于证券公司的股东和实际控制人的做法,正确的是( )A.证券公司股东不得损害证券公司客户的合法权益

B.证券公司股东可以通过协议使用证券公司客户资金

C.证券公司股东可以通过关联交易占用证券公司资产

D.证券公司可以为股东融资进行担保答案:A解析:根据《证券公司监督管理条例》的规定,证券公司的股东和实际控制人不得滥用权力,占用证券公司或者客户的资产,损害证券公司或者客户的合法权益。 证券公司的股东,特别是控股股东以及证券公司的实际控制人,对公司的经营具有绝对的控制优势,可以通过股东会、股东大会或股资关系、协议及其他安排对证券公司的经营施加影响。在实践中,部分证券公司的股东和实际控制人滥用股东权利或实际控制的优势,通过关联交易、内幕交易、操纵市场或直接挪用的方式,非法占用证券公司或者客户的资产,严重损害了证券公司和客户的合法权益。为避免证券公司的控股股东与实际控制人滥用其控股或实际控制公司的地位,占用证券公司或客户的资金,损害证券公司及客户的合法权益,《证券公司监督管理条例》将上述情形列为禁止性规定,并设专章就客户资产的保护进行规范。

-

第18题:

以下重大资产重组中,应当向中国证监会申请核准的是()。

- A、公众公司现金购买资产构成重大资产重组,且股东人数超过200人

- B、公众公司出售资产构成重大资产重组,且股东人数超过200人

- C、公众公司向特定对象发行股份购买资产后股东累计不超过200人的重大资产重组

- D、公众公司向特定对象发行股份购买资产后股东累计超过200人的重大资产重组

正确答案:D -

第19题:

证券公司的股东和实际控制人不得() Ⅰ.占用证券公司的资产 Ⅱ.占用客户的资产 Ⅲ.损害证券公司或者客户的合法权益 Ⅳ.滥用权利

- A、Ⅰ、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- C、Ⅱ、Ⅳ

- D、Ⅱ、Ⅲ、Ⅳ

正确答案:B -

第20题:

单选题按照《证券公司治理准则》的要求,在一般情况下,证券公司在处理与股东关联方之间的关系时,证券公司应注意,不得有( )行为发生。①证券公司持有股东的股权②股东违规占用证券公司资产③证券公司控股其他证券公司的,不得损害所控股的证券公司的利益④证券公司股东的人员在证券公司兼职的,遵守法律法规和中国证监会的规定⑤证券公司通过购买股东持有的证券等方式向股东输送不当利益A①②③

B①③④

C①②⑤

D③④⑤

正确答案: D解析: -

第21题:

不定项题针对“资料5”中的情况,该公司的账务处理对2018年度经营成果造成的影响有:A虚增营业利润

B虚减营业利润

C虚增利润总额

D虚减利润总额

正确答案: C解析: -

第22题:

单选题净资产收益率高,反映了()高。A公司资产质量

B公司每股净资产

C股东的投资报酬率

D股东权益

正确答案: B解析: 暂无解析 -

第23题:

问答题某企业1998年度的有关财务资料为:年初总资产占用额为1,000万元,年末总资产占用额为1,200万元;本年实现的利润总额为220万元;企业净资产年初为400万元,年末为500万元。 要求:计算该企业1998年度的 (1)总资产报酬率 ; (2)资本收益率; (3)资本保值增值率。正确答案: (1)总资产平均占用额=(1000+1200)/2 =1100(万元)

总资产报酬率=220/1100×100%=20%

(2)资本收益率=220/500×100%=44%

(3)资本保值增值率=500/400×100%=125%解析: 暂无解析