某公司根据历史资料统计的业务量与资金需求量的有关情况如下:项目 2002正 2003年 2004年 2005年 200年 业务量(万件) 10 11 14 18 25 资金需求量(万元) 200 195 270 342 465已知该公司2007年预计的业务量为30万件。要求:(1)分别采用高低点法和回归直线法预测该公司2007年的资金需求量;(2)简述两种资金需求量预测方法的特点。

题目

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

项目 2002正 2003年 2004年 2005年 200年 业务量(万件) 10 11 14 18 25 资金需求量(万元) 200 195 270 342 465

已知该公司2007年预计的业务量为30万件。

要求:

(1)分别采用高低点法和回归直线法预测该公司2007年的资金需求量;

(2)简述两种资金需求量预测方法的特点。

相似考题

更多“某公司根据历史资料统计的业务量与资金需求量的有关情况如下: 项目 2002 ”相关问题

-

第1题:

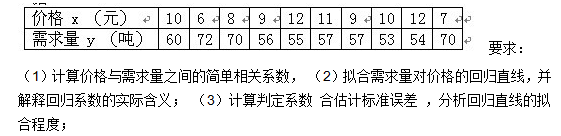

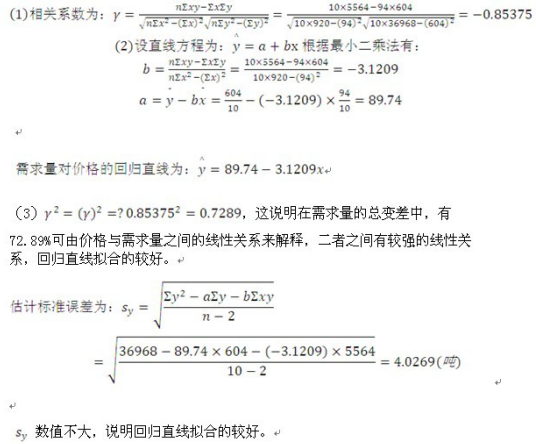

在其他条件不变的情况下,某种商品的需求量( y )与该商品的价格( x )有关。现对给定时期内的价格与需求量的进行观察,得到如下一组数据:

答案:

-

第2题:

实验调查法是通过搜集各种历史和现实的动态统计资料,从中摘取与市场调查课题有关的资料,进行统计分析的调查方法。()此题为判断题(对,错)。

参考答案:错误

-

第3题:

资料:威海公司4月份有关账户余额如下:

要求:根据以上资料,计算出下列有关项目的金额。 (1)货币资金=__________ (元) (2)存货=___________(元) (3)流动资产合计=___________(元) (4)固定资产净值=__________ (元) (5)非流动资产合计=__________ (元)正确答案:

要求:根据以上资料,计算出下列有关项目的金额。 (1)货币资金=__________ (元) (2)存货=___________(元) (3)流动资产合计=___________(元) (4)固定资产净值=__________ (元) (5)非流动资产合计=__________ (元)正确答案:

(1)货币资金=10000+70000=80000(元)

(2)存货=48000+40000+3000=121000(元)

(3)流动资产合计=80000+121000+60000+113000=374000(元)

(4)固定资产净值=360000-40000=320000(元)

(5)非流动资产合计=320000+83000=403000(元)

-

第4题:

大气环境质量现状调查资料的来源途径主要是()。

A.收集评价范围内及邻近评价范围的各例行空气质量监测点的近三年与项目有关的监测资料

B.收集近两年与项目有关的历史监测资料

C.收集近三年与项目有关的历史监测资料

D.进行现场监测

答案:A,C,D解析:大气环境质量现状调查资料来源分三种途径,可视不同评价等级对数据的要求采用:①收集评价范围内及邻近评价范围的各例行空气质量监测点的近三年与项目有关的监测资料;②收集近三年与项目有关的历史监测资料;③进行现场监测。 -

第5题:

运用线性回归法时必须注意的问题包括( )。A、在有关因素发生变动的情况下,必须相应地调整原有的销售百分比

B、资金需要量与营业业务量之间线性关系的假定应符合实际情况

C、确定随销售额而变动的资产和负债项目

D、确定a、b数值,应利用连续若干年的历史资料,一般要有3年以上的资料

E、应考虑价格等因素的变动情况答案:B,D,E解析:运用线性回归法必须注意以下几个问题:①资金需要量与营业业务量之间线性关系的假定应符合实际情况;②确定a、b数值,应利用连续若干年的历史资料,一般要有3年以上的资料;③应考虑价格等因素的变动情况。 -

第6题:

(一)某公司统计科根据各车间报表计算出本企业2018年上半年各月产量的环比增速,如下图所示。请根据图中资料回答下列问题:

2018年上半年产品产量的( )。 答案:B,D解析:

答案:B,D解析: -

第7题:

甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产 A产品。公司 2017年和 2018年的有关资料如下:

资料一:公司采用指数平滑法对销售量进行预测,平滑指数为 0.6。 2017年 A产品的预测销售量为 50万吨,实际销售量为 45万吨, A产品的销售单价为 3300元 /吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为 180000万元。公司通过资金习性分析,采用高低点法对 2018年度资金需要量进行预测。有关历史数据如下表所示。

资料三:公司在 2017年度实现净利润 50000万元,现根据 2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占 40%,权益资金占 60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为 2000万股。

资料四:公司在 2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行 5年期公司债券,面值总额为 900万元,票面利率为 9%,发行总价为 1000万元,发行费用率为 2%;另向银行借款 4200万元,年利率为 6%。公司适用的企业所得税税率为 25%。

要求:

( 1)根据资料一,计算:

①2018 年 A产品的预计销售量;

②2018 年 A产品的预计销售额。

( 2)根据资料二,计算如下指标:

① 单位变动资金;

② 不变资金总额;

③2018 年度预计资金需求量。

( 3)根据要求( 2)的计算结果和资料三,计算:

①2018 年资金总需求中的权益资本数额;

② 发放的现金股利总额与每股股利。

( 4)根据资料四,不考虑货币时间价值,计算下列指标:

① 债券的资本成本率;

② 银行借款的资本成本率。答案:解析:( 1)① 2018年 A产品的预计销售量 =0.6× 45+( 1-0.6)× 50=47(万吨)

② 2018年 A产品的预计销售额 =47× 3300=155100(万元)

( 2)①单位变动资金 =( 55000-47500) /( 150000-100000) =0.15

② 不变资金总额 =55000-0.15×150000=32500(万元)

或:不变资金总额 =47500-0.15×100000=32500(万元)

③2018 年度预计资金需求量 =32500+0.15×180000=59500(万元)

( 3)① 2018年资金总需求中的权益资本数额 =59500×60%=35700(万元)

②发放的现金股利总额 =50000-35700=14300(万元)

每股股利 =14300/2000=7.15(元)

( 4)①债券的资本成本率 =900×9%×( 1-25%) /[1000×( 1-2%) ]=6.20%

②银行借款的资本成本率 =6%×( 1-25%) =4.5%。 -

第8题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一:公司采用指数平滑法对销售量进行预测,平滑指数为0.6。2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的销售单价为3300元/吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资金与销售额变化情况表 单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行借款的资本成本率。答案:解析:(1)①2018年A产品的预计销售量=0.6×45+(1-0.6)×50=47(万吨)

②2018年A产品的预计销售额=47×3300=155100(万元)

(2)

①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元)

或:不变资金总额=47500-0.15×100000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

(3)①2018年新增资金需求量=59500-54000=5500(万元)

2018年新增资金需求量中的权益资本数额=5500×60%=3300(万元)

②发放的现金股利总额=50000-3300=46700(万元)

每股股利=46700/2000=23.35(元)

(4)①债券的资本成本率=900×9%×(1-25%)/[1000×(1-2%)]=6.2%

②银行借款的资本成本率=6%×(1-25%)=4.5%。 -

第9题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一、四:略

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资金与销售额变化情况表

单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

要求:

(1)、(4):略

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年需要筹集的权益资本数额;②略。答案:解析:(2)①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元) 或:不变资金总额=47500-0.15×100000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

(3)①需要增加的资金需要量=59500-54000=5500(万元) 需要筹集资金中的权益资本数额=5500×60%=3300(万元)。 -

第10题:

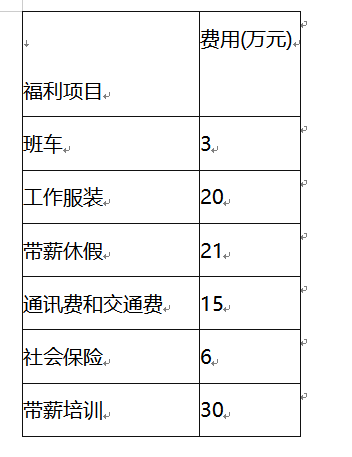

某公司目前已有的福利项目如下表所示。

某公司目前已有的福利项目以及费用统计

公司明年准备增加5万元带薪培训的投资,增加40万元的企业补充养老保险和4万元的医疗保险,并根据管理的要求,取消班车,发放车补10万元。

请根据上述资料,提出明年该公司福利费用总额的预算。答案:解析:根据题意可知,明年该公司提供的福利项目及费用为:班车费0元,工作服装20万元,带薪休假21万元,通讯费和交通费25(15+10)万元,社会保险50(6+40+4)万元,带薪培训35(30+5)万元,即总计明年该公司福利费用总额=20+21+25+50+35=151(万元)。 -

第11题:

历史资料分析法是根据企业若干期成本与业务量的相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括()。

- A、直接分析法

- B、高低点法

- C、散布图法

- D、回归直线法

正确答案:A -

第12题:

多选题指数平滑法主要是根据已掌握的历史统计资料去推测未来的市场需求量的方法,主要适用于( )。A近期预测

B短期预测

C中期预测

D长期预测

E远期预测

正确答案: B,C解析:

指数平滑法又称指数加权移动平均法,在旅游业中,这一方法主要用于根据已有的历史数据去推测未来某一时期的需求量或营业量。使用指数平滑法的主要优点是简便易行,容易理解和掌握;缺点是忽略考虑事物发生变化的因果关系,如不能反映旅游需求的季节性波动问题。因此,指数平滑法多用于短期预测,不适用于中长期预测。 -

第13题:

直线回归法是根据一定期间业务量与相应成本之间的历史资料,利用微分极值原理计算出最能反映业务量与成本之间关系的直线回归方程,从而确定成本性态的一种方法。()此题为判断题(对,错)。

答案:正确

-

第14题:

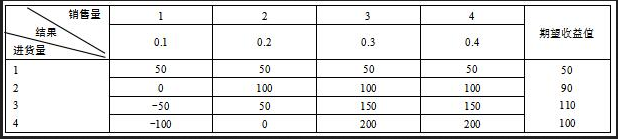

● 某公司打算经销一种商品,进价为 450 元/件,售价 500 元/件。若进货商品一周内售不完,则每件损失 50 元。假定根据已往统计资料估计,每周最多销售 4件,并且每周需求量分别为 0、1、2、3 和 4 件的统计概率与统计概率之间的关系如下表所示:

则公司每周进货(66)件可使利润最高。

(66)

A.1

B.2

C.3

D.4

正确答案:C

-

第15题:

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

项目 2004年 2005年 2006年 业务量(万件) 10 12 15 资金需求量(万元) 100 98 135

已知该公司2007年预计的业务量为20万件。

要求:

(1)采用高低点法预测该公司2007年的资金需求量;

(2)假设不变资金为40万元,采用回归直线法预测该公司2007年的资金需求量;

(3)假设业务量所需变动资金为6万元,采用回归直线法预测该公司2007年的资金需求量。

正确答案:

(1)依据高低点法预测:

将b=7,代人高点方程可求得不变资金a=135-15×7=30(万元)

则y=30+7x

将x=20万件代入上式,求得y=170(万元)。

该公司2007年的资金需求量为170万元。

y=40+5.76x

将x=20万件代入上式,求得y=155.2(万元)。

该公司2007年的资金需求量为155.2万元。 y=37+6x

y=37+6x

将x=20万件代入上式,求得y=157(万元)。

该公司2007年的资金需求量为157万元。 -

第16题:

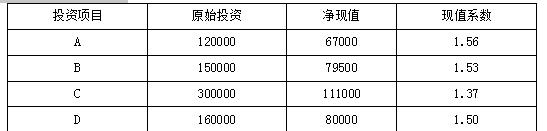

某公司有A、B、C、D四个投资项目可供选择,其中A与D是互斥项目,有关资料如下:单位:元

如果项目总投资限定为60万元,则最优的投资组合是()。A.A+C+D

B.A+B+C

C.A+B+C+D

D.B+C+D答案:B解析:因为A与D是互斥项目,不能并存,所以A、C选项不正确;选项D的原始投资总额超过项目总投资额60万元,所以不正确。 -

第17题:

运用线性回归法时必须注意的问题包括( )。A.在有关因素发生变动的情况下,必须相应地调整原有的销售百分比

B.资金需要量与营业业务量之间线性关系的假定应符合实际情况

C.确定随销售额而变动的资产和负债项目

D.确定a.b数值,应利用连续若干年的历史资料,一般要有3年以上的资料

E.应考虑价格等因素的变动情况答案:B,D,E解析:运用线性回归法必须注意以下几个问题:①资金需要量与营业业务量之间线性关系的假定应符合实际情况;②确定a、b数值,应利用连续若干年的历史资料,一般要有3年以上的资料;③应考虑价格等因素的变动情况。 -

第18题:

根据《环境影响评价技术导则—大气环境》,关于大气环境现状调查资料来源的说法,错误的是( )。A.可采用评价范围内近3年例行空气质量监测点与项目有关的监测资料

B.可采用评价范围内近3年与项目有关的历史监测资料

C.可采用评价范围外近3年其他项目的历史监测资料

D.可通过现场监测获取资料答案:C解析:根据《环境影响评价技术导则—大气环境》,现状调查资料来源分三种途径,包括:①收集评价范围内及邻近评价范围的各例行空气质量监测点的近三年与项目有关的监测资料;②收集近三年与项目有关的历史监测资料;③进行现场监测。 -

第19题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品,公司2017年和2018年的有关资料如下:

资料一:公司采用平滑指数法对销量进行预测,平滑指数为0.6,2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的单价为3300元/吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元,公司通过资金习性预测法分析,采用高低点法进行资金需求量预测。

资金与销售额变化情况表 单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构要求所需资金,负债资金占40%,权益资金占60%,公司采用剩余股利政策发放现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为9000万元,票面年利率为9%,发行总价为10000万元,发行费用率为2%。银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行借款的资本成本率。答案:解析:(1)①预计销售量=0.6×45+(1-0.6)×50=47(万吨)

②预计销售额=47×3300=155100(万元)

(2)①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元)

③2018年预计资金需求量=32500+0.15×180000=59500(万元)

(3)①2018年资金总需求中的权益资本数额=59500×60%=35700(万元)

②2018年需要增加权益资本数额=(59500-54000)×60%=3300(万元)

发放现金股利总额=50000-3300=46700(万元)

每股股利=46700/2000=23.35(元)

(4)①公司债券的资本成本率=9000×9%×(1-25%)/[10000×(1-2%)]=6.2%

②银行借款资本成本率=6%×(1-25%)=4.5% -

第20题:

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

已知该公司2016年预计的业务量为100万件。

要求:

(1)采用高低点法预测该公司2016年的资金需求量;

(2)采用回归直线法预测该公司2016年的资金需求量;

(3)简述两种资金需求量预测方法的特点。答案:解析:(1)依据高低点法预测资金需求量:

单位变动资金b=(180-150)/(95-75)=1.5(元/件)

代入高点方程可求得不变资金a=180-95×1.5=37.5(万元)

则y=37.5+1.5x

将x=100万件代入上式,求得y=187.5(万元)

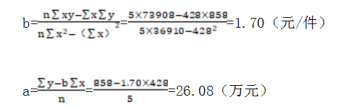

(2)依据回归直线法预测资金需求量:

资金需要量预测表

则y=26.08+1.70x

将x=100万件代入上式,求得y=196.08(万元)

(3)高低点法的特点:该方法简便易行,在企业的资金变动趋势比较稳定的情况下,较为适宜。回归直线法的特点:该方法计算复杂,但它比高低点法的计算结果更为精确。 -

第21题:

某制造企业关于成本的历史资料统计如下:

预计该公司2019年的业务量为25万件。

要求:

采用高低点法预测该公司2019年的总成本;答案:解析:依据高低点法预测:

单位变动成本b=(200-120)/(18-10)=10(元/件)

将b=10带入高点方程可求得:

固定成本a=200-18×10=20(万元)

则y=20+10x

将x=25万件代入方程,求得y=20+10×25=270(万元)。 -

第22题:

某公司打算经销一种商品,进价为450元/件,售价500元/件。若进货商品一周内售不完,则每件损失50元。假定根据已往统计资料估计,每周最多销售4件,并且每周需求量分别为0、1、2、3和4件的统计概率与统计概率之间的关系如下表所示。

则公司每周进货 ( ) 件可使利润最高。A.1

B.2

C.3

D.4答案:C解析:(1)根据己知条件,可计算出不同进货量及销量下可能获得的收益结果。

第一行,进货量如果是r件,销售一件只能获得50元:如果市场上可以销售两件,但是由于进货量只有1件,因此收益仍然是50元。第二行,如果进货两件,但是只能销售一件,获得50元,同时因为有一件没有卖出去损失50元,两者相抵,总收益为50-50。如果可以销售两件,可以获得收益100元。依次类推可以得到其他收益值。(2)不同进货量及销量下可能获得的收益结果填好以后,根据决策树计算公式,得到进货量为1时的期望收益:500.1+500.2+500.3+500.4=50。同理得到进货量为2、3、4时的期望值。(3)决策结论:进货3件可获得最高收益110元。 -

第23题:

问答题某公司2005年至2008年有关的会计资料如下表:单位:万元项目2005年2006年2007年2008年资产总额1711206127593879所有者权益996123516792394主营业务收入572077421083915516净利润49868810911616要求:根据上述资料分析评价公司的发展能力。正确答案:解析: