某上市公司2006年底流通在外的普通股股数为1000万股,2007年3月31日增发新股200万股,2007年7月1日经批准回购本公司股票140万股,2007年的净利润为400万元,派发现金股利30万元,则2007年的基本每股收益为( )。A.0.36B.0.29C.0.4D.0.37

题目

某上市公司2006年底流通在外的普通股股数为1000万股,2007年3月31日增发新股200万股,2007年7月1日经批准回购本公司股票140万股,2007年的净利润为400万元,派发现金股利30万元,则2007年的基本每股收益为( )。

A.0.36

B.0.29

C.0.4

D.0.37

相似考题

更多“某上市公司2006年底流通在外的普通股股数为1000万股,2007年3月31日增发新股200万股,2007 ”相关问题

-

第1题:

某上市公司2000年底流通在外的普通股股数为1000万股,2001年1月31日以2000年底总股本为基数,实施10送5股分红政策,红股于3月15日上市流通,2001年的净利润为400万元,则2001年每股收益为0.29元。 ( )

正确答案:√

每股收益=400/(1000+500×9/12)=0.291。 -

第2题:

以下说法错误的是()。A:配股是指面向原有股东,按持股数量的一定比例增发新股

B:配股时原股东不可以放弃配股权

C:上市公司可以向公众公开增发,也可以向少数特定机构或个人增发

D:股份回购是上市公司利用自有资金,在公共市场上买回发行在外的股票答案:B解析:配股是面向原有股东,按持股数量的一定比例增发新股,原股东可以放弃配股权。现实中,由于配股价通常低于市场价格,配股上市之后可能导致股价下跌。在实践中我们经常发现,对那些业绩优良、财务结构健全、具有发展潜力的公司而言,增发和配股意味着将增加公司经营实力,会给股东带来更多回报,股价不仅不会下跌,可能还会上涨。 -

第3题:

某上市公司2008年12月31日每股市价36元,2008年流通在外的普通股加权平均股数为100万股,全年净利润为136万元,该公司的市盈率是()。A:26.47

B:27.47

C:28.47

D:29.47答案:A解析:本题考查市盈率的概念。市盈率=每股市价/每股收益。本题中,每股收益=136/100=1.36(元),市盈率=36/1.36=26.47。 -

第4题:

普通股每股股利简称每股股利,它反映每股普通股获得现金股利的情况,其公式为()。

- A、股利总额/发行在外普通股股数

- B、股票股利/发行在外普通股股数

- C、现金股利总额/发行在外普通股股数

- D、现金股利总额/发行在外普通股平均股数

正确答案:C -

第5题:

G上市公司2009年初发行在外普通股总数为1.5亿股,2009年7月1日增发新股3000万股;P上市公司2009年初发行在外普通股总数为2亿股,2009年9月1日按l0:3的比例派发股票股利。两家上市公司2009年的净利润均为1.8亿元要求:计算两家上市公司的基本每股收益。

正确答案: 每股收益=117.6/700=16.8%

发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间一当期回购普通股股数×已回购时间÷报告期时间

G公司发行在外的普通股加权平均数为1.5+0.3(12-6)/12=1.65(亿股)

P公司发行在外的普通股加权平均数为2+0.6(12-8)/12=2.2(亿股)

G公司基本每股收益=1.8/1.65=1.09元

P公司基本每股收益=1.8/2.2=0.82元 -

第6题:

某企业2007年初流通在外的普通股股数为1亿股,2007年4月1日增发新股4000万股,2007年度企业的净利润为1.1亿元,则企业基本每股收益是()。

- A、1.10元

- B、0.85元

- C、0.79元

- D、1.83元

正确答案:B -

第7题:

当认股权行使时,下列说法哪些是正确的()

- A、公司现金流量增加

- B、公司现金流量减少

- C、流通在外的普通股数量将增加

- D、流通在外的普通股数量将不变

- E、流通在外的普通股数量将减少

正确答案:A,C -

第8题:

单选题在计算普通股每股收益时,流通在外的普通股股数不包括()A库藏股票

B股票股利

C认股权证

D增发新股

正确答案: A解析: 暂无解析 -

第9题:

判断题某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

单选题在下列各项中,能够增加普通股股票发行在外股数,但不改变公司资本结构的行为是( )。[2007年真题]A支付现金股利

B增发普通股

C股票分割

D股票回购

正确答案: A解析:

股票分割会增加发行在外的普通股股数,而且不会改变公司资本结构。A项,单纯支付现金股利不会影响普通股股数;B项,增发普通股会增加普通股股数,但也会改变资本结构;D项,股票回购会减少普通股股数。 -

第11题:

问答题G上市公司2007年年初发行在外普通股总数为1.495亿股,2007年8月1日增发新股3000万股;P上市公司2007年年初发行在外普通股总数2亿股,2007年9月1日按10∶3的比例派发股票股利。两家上市公司2007年的净利润均为1.8亿元。要求:计算两家上市公司的基本每股收益。正确答案:解析: -

第12题:

单选题某企业2007年初流通在外的普通股股数为1亿股,2007年4月1日增发新股4000万股,2007年度企业的净利润为1.1亿元,则企业基本每股收益是()。A1.10元

B0.85元

C0.79元

D1.83元

正确答案: B解析: 暂无解析 -

第13题:

某上市公司2016年年底流通在外的普通股股数为5000万股,2017年5月7日派发股票股利1000万股,2017年7月1日经批准增发普通股250万股,2017年净利润为1600万元,其中应付优先股股利为200万元,则2017年的基本每股收益为()元。

A.0.18

B.0.28

C.0.20

D.0.23

正确答案::D

-

第14题:

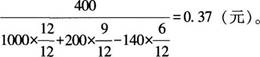

某上市公司2019年底流通在外的普通股股数为1000万股,2020年3月31日增发新股200万股,2020年7月1日经批准回购本公司股票140万股,2020年归属于普通股股东的净利润为400万元,派发优先股股利30万元,则2020年的基本每股收益为( )元。A.0.36

B.0.29

C.0.4

D.0.37答案:D解析:本题的主要考查点是基本每股收益的计算。

2020年基本每股收益=

-

第15题:

下面事项中,能导致普通股股数发生变动的是()

- A、企业合并

- B、库藏股票的购买

- C、可转换债券转为普通股

- D、股票分割

- E、增发新股

正确答案:A,B,C,D,E -

第16题:

某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()

正确答案:错误 -

第17题:

下列事项中,能导致普通股股数发生变动的经济事项包括()。

- A、企业合并

- B、库藏股票的购买

- C、可转换债券为变通股

- D、股票分割

- E、增发新股

正确答案:A,B,C,D,E -

第18题:

每股现金流量是指经营活动现金净流量除以()。

- A、发行在外的普通股期初股数

- B、发行在外的普通股期末股数

- C、发行在外的普通股平均股数

- D、发行在外的普通股稀释股数

正确答案:C -

第19题:

单选题某上市公司2017年底流通在外的普通股股数为1000万股,2018年3月31日增发新股200万股,2018年7月1日经批准回购本公司股票140万股,2018年归属于普通股股东的净利润为400万元,派发现金股利30万元,则2018年的基本每股收益为( )元。A0. 36

B0.29

C0.4

D0.37

正确答案: C解析: -

第20题:

多选题下面事项中,能导致普通股股数发生变动的是()A企业合并

B库藏股票的购买

C可转换债券转为普通股

D股票分割

E增发新股

正确答案: D,A解析: 暂无解析 -

第21题:

单选题某上市公司2011年底流通在外的普通股股数为1000万股,2012年3月31日增发新股200万股,2012年7月1日经批准回购本公司股票140万股,2012年的净利润为400万元,派发现金股利30万元,则2012年的每股收益为()元。A0.36

B0.29

C0.4

D0.37

正确答案: C解析: 暂无解析 -

第22题:

单选题某公司2013年流通在外普通股加权平均股数为190万股,2013年年末流通在外普通股股数为195万股,2013年年末的普通股每股市价为12元,股东权益总额为600万元,优先股股数为40万股,清算价值为每股3元,拖欠股利为每股1元。则该公司2013年年末的市净率为()。A3.9

B5.31

C3.8

D5.18

正确答案: C解析: 2013年年末普通股股东权益=600-40×(3+1)=440(万元),每股净资产=440÷195=2.26(元/股),市净率=12÷2.26=5.31。 -

第23题:

问答题G上市公司2009年初发行在外普通股总数为1.5亿股,2009年7月1日增发新股3000万股;P上市公司2009年初发行在外普通股总数为2亿股,2009年9月1日按l0:3的比例派发股票股利。两家上市公司2009年的净利润均为1.8亿元要求:计算两家上市公司的基本每股收益。正确答案: 每股收益=117.6/700=16.8%

发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间一当期回购普通股股数×已回购时间÷报告期时间

G公司发行在外的普通股加权平均数为1.5+0.3(12-6)/12=1.65(亿股)

P公司发行在外的普通股加权平均数为2+0.6(12-8)/12=2.2(亿股)

G公司基本每股收益=1.8/1.65=1.09元

P公司基本每股收益=1.8/2.2=0.82元解析: 暂无解析