某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。( )

题目

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。( )

相似考题

更多“某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期 ”相关问题

-

第1题:

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。 ( )

A.正确

B.错误

正确答案:A

解析:固定资产原值=固定资产投资+建设期资本化利息+预备费,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值为21万元,年折旧额为21/5=4.2(万元)。 -

第2题:

某投资项目需要20万元固定资产投资,无预备费投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。

正确答案:×

本题考核项目投资的内容。固定资产原值=固定资产投资+建设期资本化利息+预备费,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值为20万元,年折旧额为20/5=4(万元)。 -

第3题:

某投资项目需要20万元固定资产投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。( )

正确答案:×

固定资产原值一固定资产投资+建设期资本化利息,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值=20(万元),年折旧额=20/5=4(万元)。 -

第4题:

某投资项目的固定资产投资额为100万元,无形资产投资额为20万元,流动资金投资额为10万元,建设期资本化利息为5万元,则该投资项目的原始总投资额为135万元。( )答案:错解析:该投资项目的原始总投资=100+20+10=130(万元)。投资项目的原始总投资不包括建设期资本化利息。 -

第5题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该项目建设期利息约为( )万元。A.110

B.120

C.129.92

D.140答案:C解析:此题考查建设期利息的计算。对于贷款总额一次性贷出且利息固定的贷款,建设期贷款本息直接按复利公式计算。但当总贷款是分年分次发放时,复利利息的计算公式为。

本题中,q1=(0+600÷2)×0.08=24(万元),q2=(600+24+1400÷2)×0.08=105.92(万元),q1+q2=129.92(万元)。 -

第6题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

关于该项目建设工程造价和建设投资的说法,正确的为( )。查看材料A.该项目建设投资为3360万元

B.该项目工程费用为2700万元

C.该项目建设工程造价约为3721.78万元

D.该项目建安工程造价为2000万元答案:B,C解析:此题考查建设工程造价构成。工程费用由设备工器具购置费、建筑与安装工程费构成。故本题中,工程费用=2000+500+200=2700(万元),建设工程造价为3721.78(万元)。

-

第7题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

关于该项目建设工程造价和建设投资的说法,正确的为( )。A.该项目建设投资为3360万元

B.该项目工程费用为4100万元

C.该项目建设工程造价约为5067.14万元

D.该项目建安工程造价为2000万元答案:B,C解析:此题考查项目建设工程造价和建设投资。项目工程费用由设备工器具购置费、建筑与安装工程费构成。项目建设投资由工程费用、工程建设其他费用和预备费三部分构成。故本题中,工程费用为主要生产项目投资+辅助生产项目投资+公用工程投资=3000+700+400=4100(万元)。建设工程造价=工程费用+涨价预备费+建设期利息+工程建设其他费用=4100+437.22+129.92+400=5067.14(万元)。 -

第8题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目涨价预备费为()万元。A.543.39

B.572.48

C.457.67

D.412.55答案:B解析:此题考查涨价预备费计算。涨价预备费是指工程项目在建设期间内由于价格等变化引起工程造价变化的预留费用。涨价预备费一般是根据国家规定的投资综合价格指数,按估算年份价格水平的投资额为基数,采用复利方式计算。计算公式为:

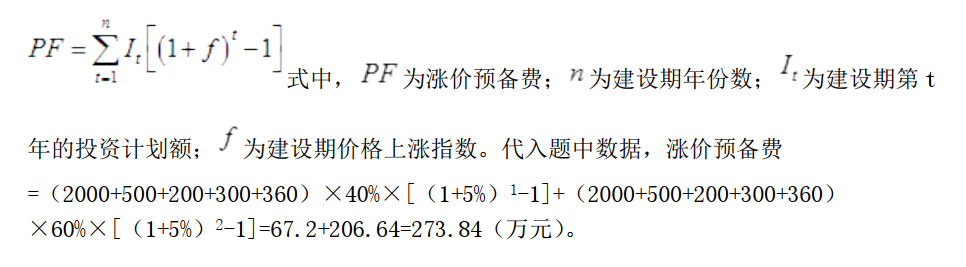

本题中,第一年涨价预备费=(3000+700+400+400+540)×30%×[(1+5%)1(1+5%)0.5(1+5%)0-1]=114.81(万元);第二年涨价预备费=(3000+700+400+400+540)×70%×[(1+5%)1 (1+5%)0.5(1+5%)0-1]=457.67(万元)所以涨价预备费合计为114.81+457.67=752.48(万元)。 -

第9题:

某建设项目主要生产项目投资为 2000 万元,辅助生产项目投资为 500 万元,公用工程投资为 200 万元,工程建设其他费用为 300 万元,基本预备费率为 12%,建设期价格上涨指数为 5%(基本预备费计入涨价预备费计算基数)。项目建设期 2 年,建设期第1 年完成投资 40%,第 2 年完成投资 60%。建设期贷款 1200 万元,建设期第 1 年贷款 480万元,第 2 年贷款 720 万元,贷款年利率为 8%。

根据以上资料,回答下列问题

该建设项目涨价预备费为()。A.206.64

B.228.50

C.244.50

D.273.84答案:D解析:涨价预备费指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。计算公式为:

-

第10题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

在该项目的工程建设其他费用中,包含10万元的可行性研究费。按照形成资产法分类,这笔费用应列入( )。A.形成固定资产的费用

B.形成无形资产的费用

C.形成其他资产的费用

D.形成流动资产的费用答案:A解析:此题考查形成资产法分类。按照形成资产法分类,可行性研究费应该列入形成固定资产的费用。 -

第11题:

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目的包括建设期的静态投资回收期。

正确答案: 项目的原始总投资=130万元,在项目计算期第5年的累计净现金流量=-16(万元),项目计算期第6年的累计净现金流量=32(万元),所以包括建设期的静态投资回收期=5+16/48=5.33(年) -

第12题:

问答题某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目的投资总额。正确答案: 投资总额=原始总投资+建设期资本化利息=130+20=150(万元)解析: 暂无解析 -

第13题:

某投资项目的有关资料如下:固定资产投资200万元;无形资产投资50万元;其他资产投资20万元;流动资金投资60万元;建设期为1年,建设期资本化利息10万元,预备费为10万元。下列选项正确的有( )。

A.建设投资270万元

B.原始投资340万元

C.固定资产原值220万元

D.投资总额350万元

正确答案:BCD

解析:本题考核项目投资基础指标的计算。

建设投资=固定资产投资+无形资产投资+其他资产投资+预备费投资=200+50+20+10=280(万元)

原始投资=建设投资+流动资金投资=280+60=340(万元)

固定资产原值=固定资产投资+建设期资本化利息+预备费=200+10+10=220(万元)

投资总额=原始投资+建设期资本化利息=340+10=350(万元) -

第14题:

某投资项目需要120万元固定资产投资,通过银行借款取得100万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为25万元。 ( )

正确答案:×

固定资产原值=固定资产投资+建设期资本化利息,本题中建设期为零,所以,不存在建设期资本化利息,因此,固定资产原值=120(万元),年折旧额=120/5=24(万元)。 -

第15题:

某建设项目,经投资估算确定的工程费用为2100万元,工程建设其他费为900万元,项目建设期为2年,每年各完成投资计划50%。年均投资价格上涨率为10%,基本预备费费率为5%,项目建设前期1年。该项目建设期的价差预备费为()万元。A.350.67

B.396.86

C.443.88

D.665.83答案:D解析:基本预备费=(工程费用+工程建设其他费用)×基本预备费费率=(2100+

-

第16题:

某建设项目主要生产项目投资为 2000 万元,辅助生产项目投资为 500 万元,公用工程投资为 200 万元,工程建设其他费用为 300 万元,基本预备费率为 12%,建设期价格上涨指数为 5%(基本预备费计入涨价预备费计算基数)。项目建设期 2 年,建设期第1 年完成投资 40%,第 2 年完成投资 60%。建设期贷款 1200 万元,建设期第 1 年贷款 480万元,第 2 年贷款 720 万元,贷款年利率为 8%。

根据以上资料,回答下列问题

该建设项目基本预备费为()万元。A.240

B.300

C.324

D.360答案:D解析:基本预备费是指在项目实施中可能发生的难以预料的支出,需要预先预留的费用,又称不可预见费。基本预备费=(设备及工器具购置费+建筑安装工程费用+工程建设其他费用)×基本预备费率=(2000+500+200+300)×12%=360(万元)。 -

第17题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目涨价预备费为(??)万元。A.410

B.437.22

C.450

D.500答案:B解析:此题考查涨价预备费。涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。费用内容包括:人工、设备、材料、施工机械的价差费,建筑安装工程费及工程建设其他费用调整,利率、汇率调整等增加的费用。涨价预备费的测算方法一般是根据国家规定的投资综合价格指数,按估算年份价格水平的投资额,采用复利计算。故本题中,涨价预备费=(4500+540)×0.3×[(1+0.5)-1]+(4500+540)×0.7×[(1+0.05)2-1]=437.22(万元)。 -

第18题:

某建设项目主要生产项目投资为 2000 万元,辅助生产项目投资为 500 万元,公用工程投资为 200 万元,工程建设其他费用为 300 万元,基本预备费率为 12%,建设期价格上涨指数为 5%(基本预备费计入涨价预备费计算基数)。项目建设期 2 年,建设期第1 年完成投资 40%,第 2 年完成投资 60%。建设期贷款 1200 万元,建设期第 1 年贷款 480万元,第 2 年贷款 720 万元,贷款年利率为 8%。

根据以上资料,回答下列问题

该项目的建设期利息为()。A.48.00

B.68.74

C.87.94

D.97.54答案:C解析:

-

第19题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

在该项目的工程建设其他费用中,包含20万元可行性研究费用。按照形成资产法分类,这笔费用应列入( )。查看材料A.形成固定资产的费用

B.形成无形资产的费用

C.形成其他资产的费用

D.形成流动资产的费用答案:A解析:此题考查形成资产法。可行性研究费用应该划分为形成固定资产的费用。 -

第20题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

关于该项目建设工程造价和建设投资的说法,正确的为( )。A.该项目建设投资为5612.48万元

B.该项目工程费用为2700.00万元

C.该项目建设工程造价为5742.40万元

D.该项目建设投资为5742.40万元答案:A,C解析:此题考查建设工程造价总体构成相关计算。建设工程造价是建设项目总投资的主要组成部分。生产性建设项目的总投资包括建设投资、建设期利息和流动资金三部分,而建设工程造价就是建设投资和建设期利息之和。其中,建设投资又由工程费用、工程建设其他费用和预备费三部分构成。工程费用是指建设期直接用于工程建造、设备购置及安装的费用,包括设备及工器具购置费和建筑安装工程费。预备费是指在建设期内因各种不可预见因素的变化而预留的可能增加的费用,包括基本预备费和涨价预备费。本题中,工程费用=3000+700+400=4100(万元),建设投资=4100+400+540+572.48=5612.48(万元),建设工程造价=5612.48+129.92=5742.40(万元)。 -

第21题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

该项目建设期利息约为( )万元。查看材料A.48.00

B.68.74

C.87.94

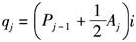

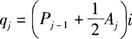

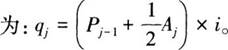

D.97.54答案:C解析:此题考查建设期利息的计算。建设期利息包括向同内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建没期内应偿还的贷款利息及其他融资费用。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年汁息。计算公式为:

式中,qj表示建设期第j年应计利息;Pj-1表示建设期第j-1年末贷款余额,它由第j-1年末贷款累计再加上此时贷款利息累计;Aj表示建设期第j年支用贷款。故本题中,q1=(0+0.5×480)×0.08=19.2(万元),q2=(480+19.2+720×0.5)×0.08=68.74(万元),所以,建设期利息为:19.2+68.74=87.94(万元)。 -

第22题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该项目建设期利息约为( )万元。A.101.33

B.105.92

C.129.92

D.131.27答案:C解析:此题考查建设期利息计算。建设期利息包括向国内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期内应偿还的贷款利息及其他融资费用。在考虑资金时间价值的前提下,建设期利息实行复利计息。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年计息,公式

本题中,第一年利息=(600÷2)×8%=24(万元),第二年利息=(600+24+1400÷2)×8%=105.92(万元),故建设期利息=24+105.92=129.92(万元)。 -

第23题:

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目计算期各年的净现金流量。

正确答案: 由于固定资产投资和开办费投资是在建设期均匀投入的,所以建设期净现金流量为:

NCF0=-(100+10)/2=-55(万元)

NCF1=-(100+10)/2=-55(万元)

NCF2=-20(万元)

项目计算期n=2+10=12(年)

固定资产原值=100+20=120(万元)

生产经营期每年固定资产折旧=(120-10)/10=11(万元)

生产经营期前4年每年贷款利息=100×10%=10(万元)

经营期前5年每年开办费摊销额=10/5=2(万元)

投产后每年利润分别为10,15,20,……,55万元

终结点回收额=10+20=30(万元)

根据经营期净现金流量的公式:

经营期净现金流量=该年净利润+该年折旧+该年摊销额+该年利息费用+该年回收额

NCF3=10+11+10+2=33(万元)

NCF4=15+11+10+2=38(万元)

NCF5=20+11+10+2=43(万元)

NCF6=25+11+10+2=48(万元)

NCF7=30+11+2=43(万元)

NCF8=35+11=46(万元)

NCF9=40+11=51(万元)

NCF10=45+11=56(万元)

NCF11=50+11=61(万元)

NCF12=55+11+30=96(万元)