明珠公司没有优先股,2011年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价20元,该公司实行固定股利支付政策,2010年每股发放股利0.4元,该公司净利润增长率为10%。则下列说法不正确的是( )。A.2011年每股净利为2元B.2011年每股股利为0.44元C.2011年每股股利为0.4元D.2011年年末公司市盈率为10

题目

明珠公司没有优先股,2011年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价20元,该公司实行固定股利支付政策,2010年每股发放股利0.4元,该公司净利润增长率为10%。则下列说法不正确的是( )。

A.2011年每股净利为2元

B.2011年每股股利为0.44元

C.2011年每股股利为0.4元

D.2011年年末公司市盈率为10

相似考题

参考答案和解析

每股净利=200/100=2(元/股),所以选项A正确;公司实行固定股利支付政策,2011年每股股利等于2010年每股股利,则2011年每股股利为0.4元,所以选项B不正确,选项C正确;市盈率=每股市价/每股收益(每股净利)=20/2=10,所以选项D正确。

更多“明珠公司没有优先股,2011年实现净利润200万元,发行在外的普通股加权平均数为100万股,年 ”相关问题

-

第1题:

某公司当年实现净利润150万元,支付优先股股利30万元,支付普通股股利24万元,发行在外的股票数70万股,其中10万股为优先股,则该公司司的每股收益为()元。A.5

B.0.2

C.2

D.3

正确答案:C

-

第2题:

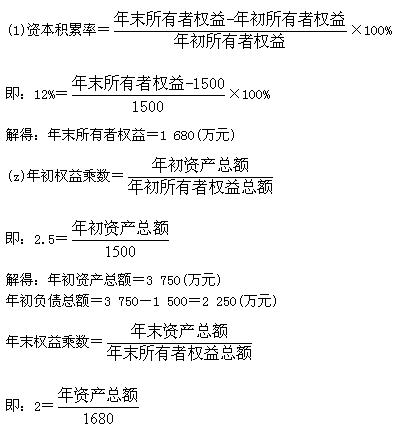

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

正确答案:

-

第3题:

甲公司2018年度实现净利润600万元,流通在外的普通股加权平均数为200万股,优先股为200万股,优先股股息为每股1元,如果2018年年末普通股的每股市价为18元,每股净资产为12元,则下列各项正确的有( )。A、每股收益为2元

B、市盈率为6

C、市净率为1.5

D、市盈率为9

E、每股收益为3元答案:A,C,D解析:每股收益=(600-200×1)/200=2(元/股),市盈率=每股市价/每股收益=18/2=9(倍),市净率=每股市价/每股净资产=18/12=1.5(倍),选项A、C、D正确。 -

第4题:

甲公司2019年度实现净利润500万元,流通在外的普通股加权平均数为200万股,优先股200万股,优先股股息为每股2元,如果2019年末普通股的每股市价为25元,则甲公司的市盈率是( )。A.40

B.30

C.45

D.50答案:D解析:每股收益=(500-200×2)/200=0.5(元/股),市盈率=每股市价/每股收益=25/0.5=50,选项D正确。 -

第5题:

甲公司上年净利润为250万元,发行在外的普通股加权平均数为100万股,优先股为50万股,优先股股息为每股1元。如果上年年末普通股的每股市价为30元,甲公司的市盈率为( )倍。A.12

B.15

C.18

D.22.5答案:B解析:每股收益=归属于公司普通股股东的净利润/发行在外的普通股加权平均数=(250-50×1)/100=2(元),市盈率=每股市价/每股收益=30/2=15(倍)。 -

第6题:

甲公司无发行在外的优先股,2017年初发行在外的普通股股数为10000万股,2017年4月1日向全体股东每10股送红股2股,工商注册登记变更已完成。2017年12月1日新发行普通股4500万股,2017年实现净利润5000万元,则基本每股收益为()元。A.0.30

B.0.42

C.0.48

D.0.40答案:D解析:发行在外的普通股加权平均数=10000+10000×20%+4500×1/12=12375(万股),基本每股收益=5000/12375=0.40(元)。 -

第7题:

股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。

- A、公司总资产/发行的普通股票总数

- B、公司净资产/发行在外的普通股票的股数

- C、(公司净资产-优先股权益)/发行在外的普通股股数

- D、(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案:B -

第8题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1300万股。当年实现的净利润为1000万元。按规定每年实现净利润的8%为优先股。如果没有其他事项,该企业的每股收益为()。

- A、0.1059

- B、0.1278

- C、0.12

- D、0.1082

正确答案:B -

第9题:

问答题某公司拥有总资产2,500万元,债务资金与主权资金的比例为4:6,债务资金的平均利率为8%,主权资金中有200万元的优先股,优先股的股利率为6.7%,公司发行在外的普通股为335万股。1999年公司发生固定成本总额为300万元,实现净利润为348.4万元,公司的所的税税率为33%。 分别计算 (1)普通股每股收益EPS (2)息税前利润EBIT (3)财务杠杆系数DFL (4)经营杠杆系数DOL (5)复合杠杆系数DCL正确答案: EPS=(348.4-200×6.7%)/335=1(元/每股)

EBIT=348.4/(1-33%)+2500×40%×8%=600(万元)

M=600+300=900(万元)

DOL=900/600=1.5

DFL=600/[(600-2500×40%×8%-13.4/(1-33%))=1.2

DCL=DOL×DFL=1.5×1.2=1.8解析: 暂无解析 -

第10题:

单选题2012年1月1日,甲上市公司对外发行20000万份股份期权,行权日为2013年7月1日,行权价格4元/股。甲上市公司2012年度实现的净利润为38000万元,其中归属于普通股股东的为30000万元,归属于优先股股东的为8000万元;发行在外普通股加权平均数为60000万股。甲上市公司普通股平均市场价格为5元,则甲上市公司2012年稀释每股收益为()元。A0.38

B0.50

C0.47

D0.46

正确答案: B解析: 调整增加的普通股股数=20000-20000×4÷5=4000(万股),稀释每股收益=30000/(60000+4000)=0.47(元)。 -

第11题:

单选题甲公司2018年度实现净利润400000万元,发行在外普通股加权平均数为500000万股。2018年1月1日,甲公司按票面金额发行1200万股优先股,优先股每股票面金额为100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2018年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为6%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。甲公司2018年基本每股收益为( )元/股。A0.80

B0.79

C0.81

D1.25

正确答案: C解析:

对企业发行的不可累积优先股等其他权益工具应在归属于普通股股东的净利润中扣除当期宣告发放的优先股股利,则归属于普通股股东的净利润=400000-100×1200×6%=392800(万元),基本每股收益=392800/500000=0.79(元/股)。 -

第12题:

单选题A公司20×9年度净利润为480万元(不包括子公司利润或子公司支付的股利),发行在外普通股400万股,持有子公司B公司80%的普通股股权。 B公司20×9年度净利润为216万元,发行在外普通股40万股,普通股平均市场价格为8元。年初,B公司对外发行6万份可用于购买其普通股的认股权证,行权价格为4元,A公司持有1200份认股权证。假设除股利外,母子公司之间没有其他需抵消的内部交易。 下列有关基本每股收益计算的表述中,不正确的是( )。AA公司应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益

BA公司应当按照归属于股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益

C以合并财务报表为基础计算每股收益时,分子应当是归属于母公司普通股股东的当期合并净利润,即扣减少数股东损益后的余额

D计算基本每股收益时,只需要考虑当期实际发行在外的普通股股份

正确答案: A解析: 企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益,所以选项B有误。 -

第13题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1000万股。当年实现的净利润为1000万元。按规定每年实现净利润的10%为优先股。如果没有其他事项,该企业的每股收益为( )

A.0.1059

B.0.1176

C.0.12

D.0.1333

正确答案:C

-

第14题:

(2015年)甲公司2015年度实现净利润350万元,流通在外的普通股加权平均数为500万股,优先股100万股,优先股股息为每股1元,如果2015年末普通股的每股市价为20元,则甲公司的市盈率是( )。A.35

B.50

C.40

D.55答案:C解析:每股收益=(350-100×1)/500=0.5(元/股),市盈率=每股市价/每股收益=20/0.5=40,选项C正确。 -

第15题:

甲公司2015年度实现净利润350万元,流通在外的普通股加权平均数为500万股,优先股100万股,优先股股息为每股1元,如果2015年末普通股的每股市价为20元,则甲公司的市盈率是()。A.35

B.50

C.40

D.55答案:C解析:每股收益=[350- 100x 1]/500=0.5 (元/股),市盈率=每股市价/每股收益=20/0.5=40, 选项C正确。 -

第16题:

某公司2015年初对外发行200万份认股权证,行权价格3.5元,2015年度净利润210万元,发行在外普通股加权平均数500万股,普通股平均市场价格4元,不考虑其他因素,该公司2015年稀释的每股收益为()元。A、0.38

B、0.40

C、0.42

D、0.50答案:B解析:认股权证的行权价格低于当期普通股平均市场价格,具有稀释性。调整增加的普通股股数=200-200×3.5÷4=25(万股),稀释的每股收益=210/(500+25)

=0.40(元)。 -

第17题:

H公司没有优先股,2017年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价为20元,该公司实行固定股利政策,2016年每股发放股利0.4元,该公司净利润的增长率为10%。下列说法中正确的有()。A.2017年的每股收益为2元

B.2017年的每股股利为0.44元

C.2017年的每股股利为0.4元

D.2017年年末公司的市盈率为10倍答案:A,C,D解析:每股收益=200/100=2(元),选项A的说法正确;公司实行固定股利政策,2017年的每股股利等于2016年的每股股利,即2017年的每股股利为0.4元,选项B的说法不正确,选项C的说法正确;市盈率=每股市价/每股收益=20/2=10(倍),选项D的说法正确。 -

第18题:

甲公司2013年年初发行在外普通股股数为2 000万股,2013年6月1日新发行普通股1 200万股,10月1日又回购普通股500万股,以备将来奖励员工之用。该年实现净利润3 000万元,则甲公司2013年基本每股收益为( )元。A.1.11

B.1.17

C.1.10

D.1.18答案:B解析:发行在外普通股加权平均数=2 000+1 200×7/12-500×3/12=2 575(万股),基本每股收益=3 000/2 575=1.17(元)。 -

第19题:

某公司拥有总资产2,500万元,债务资金与主权资金的比例为4:6,债务资金的平均利率为8%,主权资金中有200万元的优先股,优先股的股利率为6.7%,公司发行在外的普通股为335万股。1999年公司发生固定成本总额为300万元,实现净利润为348.4万元,公司的所的税税率为33%。 分别计算 (1)普通股每股收益EPS (2)息税前利润EBIT (3)财务杠杆系数DFL (4)经营杠杆系数DOL (5)复合杠杆系数DCL

正确答案: EPS=(348.4-200×6.7%)/335=1(元/每股)

EBIT=348.4/(1-33%)+2500×40%×8%=600(万元)

M=600+300=900(万元)

DOL=900/600=1.5

DFL=600/[(600-2500×40%×8%-13.4/(1-33%))=1.2

DCL=DOL×DFL=1.5×1.2=1.8 -

第20题:

单选题公司年初发行在外普通股股数为1亿股,2010年3月1日新发行3000万股,2010年实现的净利润为5000万元,则基本每股收益为( )正确答案:解析: 暂无解析 -

第21题:

多选题下列有关基本每股收益的表述中,正确的有( )。A企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益

B企业应当按照归属于普通股和优先股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益

C以合并财务报表为基础计算的每股收益,分子为归属于母公司普通股股东的当期合并净利润

D发行在外的普通股不包括公司库存股

正确答案: C,B解析: -

第22题:

问答题甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),发行在外普通股加权平均数为60 000万股,持有乙公司70%的普通股股权。乙公司20×7年度归属于普通股股东的净利润为32 400万元,发行在外普通股加权平均数为13 500万股,该普通股当年平均市场价格为8元。年初,乙公司对外发行900万份可用于购买其普通股的认股权证,行权价格为4元,甲公司持有18万份认股权证,当年无认股权证被行权。假设除股利外,母子公司之间没有其他需抵销的内部交易;甲公司取得对乙公司投资时,乙公司各项可辨认资产等的公允价值与其账面价值一致。正确答案:解析: -

第23题:

单选题A公司没有优先股,2019年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价20元,该公司实行固定股利支付政策,2018年每股发放股利0.4元,该公司净利润增长率为10%。则下列说法不正确的是( )。A2019年每股收益为2元

B2019年每股股利为0.44元

C2019年每股股利为0.4元

D2019年年末公司市盈率为10

正确答案: B解析: -

第24题:

多选题中大公司无优先股,2017年实现净利润100万元,发行在外普通股加权平均数为100万股,年末每股市价10元,公司实行固定股利政策,2016年每股发放股利0.2元,公司净利润增长率为5%。则下列说法正确的有( )。A2017年每股收益为1元

B2017年每股股利为0.21元

C2017年每股股利为0.2元

D2017年年末公司市盈率为10

正确答案: C,B解析: