计算下列各项指标时,其分母需要采用平均数的有( )。A.基本每股收益B.每股净资产C.每股股利D.市净率

题目

计算下列各项指标时,其分母需要采用平均数的有( )。

A.基本每股收益

B.每股净资产

C.每股股利

D.市净率

相似考题

更多“计算下列各项指标时,其分母需要采用平均数的有( )。A.基本每股收益B.每股净资产 C.每股股利 D.市 ”相关问题

-

第1题:

在下列各项中,计算结果等于股利支付率的是( )。

A.每股收益除以每股股利 B.每股股利除以每股收益

C.每股股利除以每股市价 D.每股收益除以每股市价

正确答案:B[解析]股利支付率是当年发放的股利与当年净利润之比,或每股股利除以每股收益。

-

第2题:

下列关于各项财务指标的说法中,不正确的有()。

A.计算每股净资产时,分母是发行在外的普通股股数,而不是发行在外的普通股加权平均数

B.每股股利=股利总额/普通股加权平均股数

C.通常可以根据某一股票在某一时期的市盈率对其投资价值做出判断

D.计算稀释每股收益时,可转换公司债券属于稀释性潜在普通股

正确答案:BC

每股净资产=期末净资产/期末发行在外的普通股股数,所以,选项A的说法正确。每股股利=现金股利总额/期末发行在外的普通股股数,所以选项B的说法不正确。以市盈率衡量股票投资价值尽管具有市场公允性,但还存在一些缺陷:第一,股票价格的高低受很多因素影响,非理性因素的存在会使股票价格偏离其内在价值;第二,市盈率反映了投资者的投资预期,但由于市场不完全和信息不对称,投资者可能会对股票做出错误估计。因此,通常难以根据某一股票在某一时期的市盈率对其投资价值做出判断,应该进行不同期间以及同行业不同公司之间的比较或与行业平均市盈率进行比较,以判断股票的投资价值。因此,选项C的说法不正确。稀释性潜在普通股,主要包括可转换公司债券、认股权证和股份期权等,所以,选项的说法D正确。 -

第3题:

下列各项财务指标中,能够提示公司每股股利与每股收益之间关系的是( )。

A.市净率

B.股利支付率

C.每股市价

D.每股净资产

正确答案:B

解析:股利支付率=股利支付额/净利润= (股利支付额/普通股股数)/(净利润/普通股股数)=每股股利/每股收益,所以本题的正确答案为B。 -

第4题:

下列指标中,不属于与股本有关的盈利能力分析的指标是( )。A.每股收益

B.净资产收益率

C.每股股利

D.市盈率

正确答案:B

-

第5题:

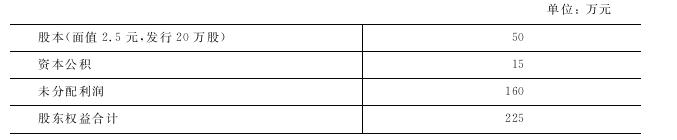

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

正确答案:(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股但每股面值降为1.25元“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元)

(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股,但每股面值降为1.25元,“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元) -

第6题:

下列关于市盈率的说法中,正确的有( )。A.市盈率=每股市价/每股收益

B.在计算每股收益时,分母应采用流通在外普通股加权平均股数

C.企业存在优先股时,计算市盈率用到的每股收益应使用普通股每股收益

D.企业存在优先股时,计算市盈率用到的每股收益在净利润基础上要扣除优先股股利答案:A,B,C,D解析:市盈率=每股市价/每股收益,选项A正确;每股收益=普通股股东净利润/流通在外普通股加权平均股数,选项B正确;企业存在优先股时,每股收益=(净利润-优先股股利)/流通在外普通股加权平均股数,选项C、D正确。 -

第7题:

下列各项指标中,其计算公式中,分母使用期末发行在外普通股股数的有( )。A.每股股利

B.每股净资产

C.基本每股收益

D.稀释性每股收益

E.每股理论除权价格答案:A,B解析:选项A,每股股利=现金股利总额/期末发行在外的普通股股数;选项B,每股净资产=期末净资产/期末发行在外的普通股股数;选项C,基本每股收益=净利润/发行在外的普通股加权平均数;选项D,稀释每股收益以基本每股收益的计算为基础;选项E,每股理论除权价格=(行权前发行在外普通股的公允价值+配股收到的款项)/行权后发行在外的普通股股数。 -

第8题:

下列各项中,代表理论上股票最低价值的是( )。A.每股净资产

B.市盈率

C.每股股利

D.每股收益答案:A解析:每股净资产指标反映了在会计期末每一股份在企业账面上到底值多少钱,它与股票面值、发行价格、每股市场价值乃至每股清算价值等往往有较大差距,是理论上股票的最低价值。 -

第9题:

计算下列各项指标时,其分母需要采用平均数的有()。A.每股收益

B.市净率

C.总资产净利率

D.应收账款周转天数答案:A,C解析:每股收益=归属于公司普通股股东的净利润÷发行在外的普通股加权平均数,选项A是答案;市净率=每股市价÷每股净资产,选项B不是答案;总资产净利率=净利润/平均总资产×100%,选项C是答案;应收账款周转天数=计算期天数÷应收账款周转次数=计算期天数×应收账款平均余额÷营业收入,选项D不是答案。 -

第10题:

下列各项中,计算结果等于股利支付率的是()。

- A、每股收益除以每股股利

- B、每股股利除以每股收益

- C、每股股利除以每股市价

- D、每股收益除以每股市价

正确答案:B -

第11题:

多选题计算下列各项指标时,其分母需要采用平均数的有()。A基本每股收益

B应收账款周转次数

C总资产报酬率

D每股净资产

正确答案: A,B,C解析: 对于比率指标,当分子、分母一个是时期指标,另一个是时点指标时,为了计算口径的一致性,应把取自资产负债表的时点指标取平均数。本题需要注意,每股净资产=期末净资产/期末发行在外普通股股数,所以其分母不是平均数。 -

第12题:

多选题计算下列各项指标时,其分母需要采用平均数的有( )。[2008年真题]A基本每股收益

B应收账款周转次数

C总资产报酬率

D应收账款周转天数

正确答案: A,C解析:

对于比率指标,当分子、分母一个是时期指标,另一个是时点指标时,为了计算口径的一致性,应把取自资产负债表的时点指标取平均数。本题需要注意,题目说的是“其分母需要采用平均数”,应收账款周转天数=平均应收账款余额×365/营业收入,所以其分母不是平均数。 -

第13题:

下列说法正确的有( )。

A.股票获利率,是指每股股利与每股市价的比率

B.股利支付率,是指每股股利与每股收益的比率

C.股利支付率与股利保障倍数互为倒数

D.市净率,是指每股市价与每股净资产的比率

正确答案:ABCD

本题的主要考核点是有关财务比率的含义及相互关系。补充:留存盈利比率与股利支付率的和等于1。 -

第14题:

下列各项中,计算稀释每股收益时,需要在基本每股收益的基础上同时调整分子分母的是( )。

A.可转换公司债券

B.认股权证

C.股份期权

D.以上三种都是

正确答案:A

解析:对于可转换公司债券,计算稀释每股收益时,分子的调整项目为可转换公司债券当期已确认为费用的利息等的税后影响额;分母的调整项目为假定可转换公司债券当期期初或发行日转换为普通股的股数加权平均数,所以选项A是答案;当认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性。计算稀释每股收益时,作为分子的净利润金额一般不变,分母的调整项目为增加的普通股股数,同时还应考虑时间权数,所以选项B、C、D不是答案。 -

第15题:

下列用于计算每股净资产的指标有( )。

A.每股市价

B.每股收益

C.年末净资产

D.发行在外的年末普通股股数

正确答案:CD

-

第16题:

下列各项财务指标中,能够提示公司每股股利与每股受益之间关系的是()

A.市净率

B.股利支付率

C.每股市价

D.每股净资产

正确答案:B

-

第17题:

可用来分析投资收益的指标包括下列各项中的( ) 。

Ⅰ.市净率

Ⅱ.每股净资产

Ⅲ.股利支付率

Ⅳ.每股收益A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅲ.Ⅳ答案:B解析:考查可用来分析投资收益的指标,包括:每股收益、市盈率、股利支付率、每股净资产和市净率。 -

第18题:

公司发放股票股利时,下列关于指标变化的说法中,不正确的有( )。A.每股面值不变

B.股东权益总额不变

C.每股收益提高

D.每股净资产不变

E.资本结构不变答案:C,D解析:发放股票股利,使得股数增加,每股收益减小;由于不改变股东权益总额,但股数增多,所以每股净资产减小。选项C、D错误。 -

第19题:

关于基本每股收益的计算,下列说法正确的有( )。A.计算基本每股收益时,分子为归属于普通股股东的当期净利润

B.计算基本每股收益时,分母应当包括公司的库存股

C.计算基本每股收益时,分母为当期发行在外普通股股数

D.计算基本每股收益时,分母为当期发行在外普通股的算术加权平均数答案:A,D解析:公司的库存股不属于发行在外的普通股,且无权参与利润分配,应当在计算分母时扣除,选项B错误;计算基本每股收益时,分母为当期发行在外普通股的算术加权平均数,选项C错误,选项D正确。 -

第20题:

下列各项中,计算结果等于股利发放率的是()。A.每股收益÷每股股利

B.每股股利÷每股收益

C.每股股利÷每股市价

D.每股收益÷每股市价答案:B解析:股利发放率:每股股利÷每股收益 -

第21题:

计算下列各项指标时,其分母需要采用平均数的有()。

- A、基本每股收益

- B、应收账款周转次数

- C、总资产报酬率

- D、每股净资产

正确答案:A,B,C -

第22题:

下列各项财务指标中,能够揭示公司每股股利与每股收益之间关系的是()。

- A、市净率

- B、股利发放率

- C、每股市价

- D、每股净资产

正确答案:B -

第23题:

单选题下列各项财务指标中,能够揭示公司每股股利与每股收益之间关系的是()。A市净率

B股利发放率

C每股市价

D每股净资产

正确答案: C解析: 股利发放率=股利支付额/净利润=每股股利/每股收益。