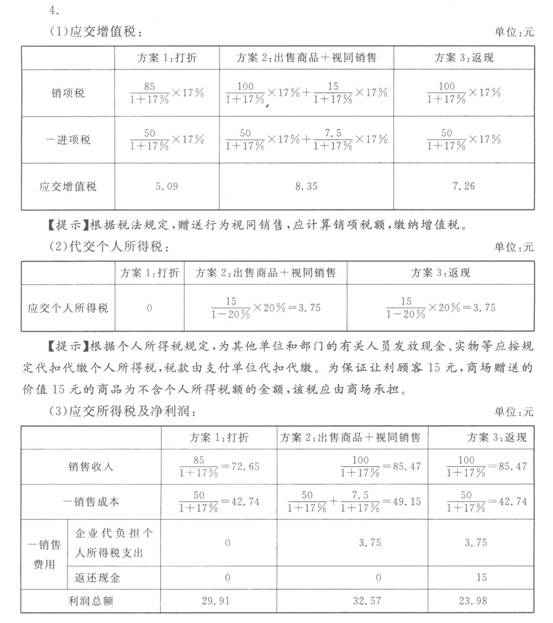

某综合商场为增值税一般纳税人,企业所得税适用税率为25%。假定每销售100元(含税价,下同)的商品其平均进价成本为50元(含税价),购进货物均可以取得符合抵扣条件的增值税专用发票,为促销拟采用以下三种方案中的一种:方案1:商品8.5折销售(折扣销售,并在同一张发票上分别注明);方案2:对购物满100元消费者,赠送I5元的商品(成本7.5元,含税价);方案3:对购物满100元消费者返还15元现金。要求:(1)假定企业单笔销售了100元的商品,计算三个方案下企业应纳增值税;(2)假定企业单笔销售了100元的商

题目

某综合商场为增值税一般纳税人,企业所得税适用税率为25%。假定每销售100元(含税价,下同)的商品其平均进价成本为50元(含税价),购进货物均可以取得符合抵扣条件的增值税专用发票,为促销拟采用以下三种方案中的一种:

方案1:商品8.5折销售(折扣销售,并在同一张发票上分别注明);

方案2:对购物满100元消费者,赠送I5元的商品(成本7.5元,含税价);

方案3:对购物满100元消费者返还15元现金。

要求:

(1)假定企业单笔销售了100元的商品,计算三个方案下企业应纳增值税;

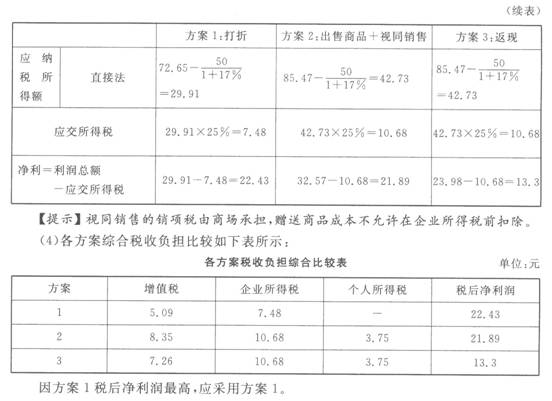

(2)假定企业单笔销售了100元的商品,计算三个方案下企业代缴个人所得税;

(3)假定企业单笔销售了100元的商品,计算三个方案下应交企业所得税以及净利润;

(4)比较三个方案的税收负担及净利润大小,选择公司适合的方案。

相似考题

参考答案和解析

更多“某综合商场为增值税一般纳税人,企业所得税适用税率为25%。假定每销售100元(含税价,下同)的商品其 ”相关问题

-

第1题:

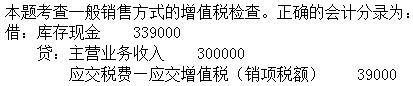

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第2题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第3题:

某工业企业(一般纳税人)适用的增值税税率为13%,某月份销售产品取得收入(含税)67.8万元;视同销售的产品出厂价(不含税)为1万元,该企业本月应纳增值税销售额为( )万元。A.71.2

B.68.8

C.61

D.60.85答案:C解析:本题考查视同销售的增值税计算。本月应纳增值税销售额=67.8/(1+13%)+1=61(万元)。 -

第4题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第5题:

甲家电企业(简称甲企业)为增值税一般纳税人。2019年6月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。A.40

B.32

C.36.16

D.45.2答案:B解析:本题考核企业所得税收入的确定。商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。应确认企业所得税应税收入=45.2÷(1+13%)×(1-20%)=32(万元)。 -

第6题:

某木地板厂为增值税一般纳税人。2019年3月15日,向某建材商场销售实木地板一批,取得含增值税销售额104.4万元。已知实木地板适用的消费税税率为5%,计算该厂当月应纳消费税税额。答案:解析:(1)不含增值税销售额=104.4÷(1+16%)=90(万元)

(2)应纳消费税税额=90×5%=4.5(万元) -

第7题:

某工业企业(一般纳税人)适用的增值税税率为17%,某月份销售产品取得收入(含税)70.2万元;视同销售的产品出厂价(不含税)为1万元,该企业本月应纳增值税销售额为()。

- A、71.2万元

- B、70.2万元

- C、61万元

- D、60.85万元

正确答案:C -

第8题:

某企业为增值税一般纳税人,本月含税销售额为1000万元,适用增值税税率为11%,则该企业本月增值税销项税额为()万元。

- A、99.1

- B、100

- C、110

- D、122.1

正确答案:A -

第9题:

多选题某大型商场为增值税一般纳税人,企业所得税实行查账征收方式,适用税税率25%。假定每销售100元(含税价,下同)的商品其成本为70元(含税价),购进货物有增值税专用发票,为促销拟对购物满100元的消费者返还20元现金。假设企业单笔销售了100元的商品。下列相关的说法正确的有( )。A应纳增值税4.36元

B代扣代缴的个人所得税为5元

C利润总额0.64元

D税后净利润0元

正确答案: B,A解析: -

第10题:

单选题甲家电企业(以下简称“甲企业”)为增值税一般纳税人。2019年10月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为46.4万元(含增值税,适用的增值税税率为13%)。根据企业所得税法律制度的规定,甲企业销售该批商品应确认的企业所得税应税收入为( )万元。A40

B32.85

C37.12

D46.4

正确答案: A解析: -

第11题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务: (1)企业将商品销售给一般纳税人,取得不含税价款100000元。 (2)企业将商品销售给小规模纳税人,价税混合收取23400元。 (3)企业收取预收货款20000元。 (4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。 该企业5月的销项税额合计为( )元。A17000

B20400

C30600

D34000

正确答案: B解析: 考点: 销项税额的检查 -

第12题:

多选题下列关于小规模纳税人的说法正确的是()。A小规模纳税企业的增值税征收率一律为3%

B小规模纳税企业销售商品价格通常为含税价

C小规模纳税企业销售商品价格通常为不含税价

D小规模纳税企业的增值税税率一律为3%

正确答案: A,C解析: 小规模纳税人企业增值税是"征收率",销售价格通常为含税价。 -

第13题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建厂房,应计提增值税销项税额( )元。

A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第14题:

某企业(增值税一般纳税人)委托A单位加工一批化妆品,发出原材料23400元(含税价),支付含税加工费用和代垫辅料费5850元,该企业没有同类商品的销售价格,消费税税率为10%,则其组成计税价格为( )元。A.32500

B.29250

C.27777.78

D.25000答案:C解析:本题考查消费税组成计税价格的计算。委托加工消费税组成计税价格=(材料成本+加工费)/(1-消费税税率)=(23400+5850)/(1+17%)/(1-10%)=27777.78(元)。 -

第15题:

某企业(增值税一般纳税人)委托A单位加工一批化妆品,发出原材料22600元(含税价),支付含税加工费用和代垫辅料费5650元,该企业没有同类商品的销售价格,消费税税率为10%,增值税税率为13%。则消费税的组成计税价格为(??)元。A.32500

B.29250

C.27777.78

D.25000答案:C解析:本题考查消费税组成计税价格的计算。委托加工消费税组成计税价格=(材料成本+加工费)/(1-消费税税率)=(22600+5650)/(1+13%)/(1-10%)=27777.78(元)。 -

第16题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第17题:

某企业(增值税一般纳税人,下同)2018年12月将境内开采的原油200吨交由关联企业对外销售,该企业原油平均每吨含增值税销售价格6380元,关联企业对外每吨含增值税销售额6496元,当月全部销售。已知该企业开采原油适用的资源税税率为6%,该企业就此业务应缴纳资源税( )元。A.0

B.66000

C.66600

D.67200答案:D解析:纳税人开采应税矿产品由其关联单位对外销售的,按其关联单位的销售额征收资源税。应纳资源税=6496×200÷(1+16%)×6%=67200(元)。 -

第18题:

某木地板厂为增值税一般纳税人。2015年9月20日向某建材商场销售实木地板一批,取得含增值税销售额105.3万元。已知实木地板适用的增值税税率为17%,消费税税率为5%。该厂当月应纳消费税税额是()万元。A.5.265

B.4.5

C.17.901

D.4.6答案:B解析:从价计征消费税的销售额中不包括向购货方收取的增值税款,在计算消费税时,应将增值税款从计税依据中剔除。不合增值税销售额=105.3÷(1+17%)=90(万元),应纳消费税税额=90×5%=4.5(万元)。 -

第19题:

某企业为2005年6月新办增值税一般纳税人,从事挂面加工销售,则其增值税税率应为()。

正确答案:0.17 -

第20题:

某商店销售商品,采用价税合并定价法,交易额为100元,其适用税率17%,增值税额为()元。保留两位小数

正确答案:14.53元 -

第21题:

单选题某企业为增值税一般纳税人,本月含税销售额为1000万元,适用增值税税率为11%,则该企业本月增值税销项税额为()万元。A99.1

B100

C110

D122.1

正确答案: B解析: 暂无解析 -

第22题:

单选题某大型商场是增值税的一般纳税人,购货均能取得增值税的专用发票,假定该商场销售商品的毛利率为40%,销售额为200元的商品,其成本为120元;赠送的60元的商品,其成本为36元。为进一步促销,下列()方案最优。A商品7折销售

B购物满200元赠送价值60元的商品(成本为36元,均为含税价)

C购物满200元,返还60元的现金

D商品8折销售

正确答案: D解析: 暂无解析 -

第23题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A0

B8500

C9350

D10200

正确答案: C解析: 暂无解析