有关账龄分析法,下列说法正确的是( )。A.采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部分债务后,剩余的应收账款,不应改变其账龄,按原账龄确定B.在存在多笔应收账款、且各笔应收账款账龄不同的情况下,收到债务单位当期偿还的部分债务,应当逐笔认定收到的是哪一笔应收账款;如果确实无法认定的,按照后发生先收回的原则确定C.采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部分债务后,剩余的应收账款,不应改变其账龄,再按原账龄加上本期应增加的账龄确定D.在存在多笔应收账款、且各笔应收账款账龄不同的情况下

题目

有关账龄分析法,下列说法正确的是( )。

A.采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部分债务后,剩余的应收账款,不应改变其账龄,按原账龄确定

B.在存在多笔应收账款、且各笔应收账款账龄不同的情况下,收到债务单位当期偿还的部分债务,应当逐笔认定收到的是哪一笔应收账款;如果确实无法认定的,按照后发生先收回的原则确定

C.采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部分债务后,剩余的应收账款,不应改变其账龄,再按原账龄加上本期应增加的账龄确定

D.在存在多笔应收账款、且各笔应收账款账龄不同的情况下,收到债务单位当期偿还的部分债务,应当逐笔认定收到的是哪一笔应收账款;如果确实无法认定的,按照先发生先收回的原则确定,剩余应收账款的账龄按上述同一原则确定

相似考题

参考答案和解析

更多“有关账龄分析法,下列说法正确的是( )。A.采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部 ”相关问题

-

第1题:

假定通达公司采用账龄分析法计提坏账准备。对于坏账准备的下列做法中,王华注册会计师应当认可的是( )。

A.收到债务单位偿还的部分债务后,则剩余的应收账款的账龄,从收到部分债务后重新确定

B.对于多提或少提应收账款的情况,视为滥用会计政策,按照重大会计差错更正的方法进行会计处理

C.存在多笔账龄不同的应收账款时,若无法确认收到债务单位偿还的部分款项是哪一笔应收账款,按先发生先收回的原则确定剩余应收账款的账龄

D.将虽未到期但有确凿证据证明收回的可能性不大的应收票据,直接根据债务单位的具体情况计提相应的坏账准备

正确答案:BCD

收到债务单位偿还的部分债务后,不改变剩余的应收账款的账龄,仍按原账龄加上本期应增加的账龄确定,所以选项A不正确。 -

第2题:

评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有( )A.一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定答案:A,B,C,D解析:一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算,评估结果中没有此项目,所以A选项正确;坏账比例法,可以根据被评估单位以前若干年(一般为3~5年)的实际坏账损失额与其应收账款发生额的百分比确定坏账比例,所以选项E不正确。 -

第3题:

确定可能发生的坏账的方法主要有()A. ABC 分析法

B. 坏账准备金法

C. 账龄分析法

D. 坏账比例法

E. 实际损失法答案:C,D解析:对于预计可能发生的坏账损失定量的分析方法有账龄分析法、坏账比例法。 -

第4题:

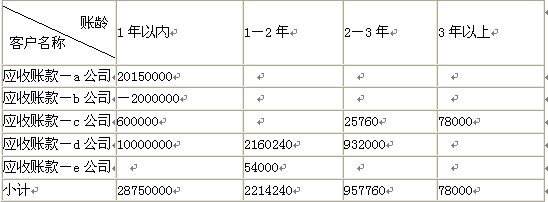

注册会计师负责对Y公司2016年度财务报表的审计工作。Y公司按账龄分析法计提坏账准备:账龄1年(含1年,以下类推)以内的,按其余额的6%计提;账龄1-2年的,按其余额的30%计提;账龄2-3年的,按其余额的50%计提;账龄3年以上的,按其余额的80%计提

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

借:应收账款――b公司 2 000 000

贷:预收款项――b公司 2 000 000

补提坏账准备金额=2 000 000×6%=120 000(元)

借:资产减值损失――坏账准备 120 000

贷:应收账款――坏账准备 120 000 -

第5题:

坏账准备的计提方法有()。

- A、百分比法

- B、个别认定法

- C、账龄分析法

- D、以上选项都不对

正确答案:A,B,C -

第6题:

医院计提坏账可以采用的方法有()。

- A、应收账款余额百分比法

- B、账龄分析法

- C、个别认定法

- D、直接转销法

正确答案:A,B,C -

第7题:

医院单位计提坏账准备的方法不包括()。

- A、应收款项余额百分比法

- B、账龄分析法

- C、个别认定法

- D、直线法

正确答案:D -

第8题:

在坏账准备核算的计提比例,如按账龄法计提,账龄在3-4年内的按()计提

- A、25%

- B、35%

- C、45%

- D、50%

正确答案:D -

第9题:

多选题有关应收账款评估说法正确的是( )。A账龄越长,发生坏账损失的可能性就越大

B坏账比例=评估前若干年发生的坏账数额/评估前若干年应收账款余额×100%

C应收账款评估值=应收账款余额-已核销坏账损失-坏账准备

D评估应收账款的方法有坏账比例法和账龄分析法

E应收账款评估以后,账面上“坏账准备”科目为零

正确答案: E,D解析:

应收账款评估值=应收账款余额-已核销坏账损失-预计坏账准备。 -

第10题:

单选题兴业银行坏账准备提取方法采取账龄分析法,账龄90天(含)-180天的应收帐款,提取比例为()。A2%

B5%

C25%

D50%

正确答案: A解析: 暂无解析 -

第11题:

单选题医院单位计提坏账准备的方法不包括()。A应收款项余额百分比法

B账龄分析法

C个别认定法

D直线法

正确答案: D解析: 暂无解析 -

第12题:

单选题一家公司使用账龄分析法计提坏账,期初的坏账准备贷方余额是$500,以下是公司根据账龄计提的坏账比例如下:()A11390

B11790

C11290

D10890

正确答案: A解析: 暂无解析 -

第13题:

评估应收账款时,下列关于可能发生的坏账损失的说法中,正确的是()A.一般来说,账面上的"坏账损失"科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法中,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法的坏账比例,一般通过预测未来若干年的坏账情况确定答案:B,C,D解析:选项A,一般来说,应收账款评估以后,账面上的"坏账准备"科目按零值计算,评估结果中没有此项目;坏账比例法,根据被评估企业前若干年(一般为3-5年)的实际坏账损失额与其应收账款发生额的比例确定。 -

第14题:

(2017年真题)评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有( )A.一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定答案:A,B,C,D解析:一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算,评估结果中没有此项目,所以A选项正确;压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com坏账比例法,可以根据被评估单位以前若干年(一般为3~5年)的实际坏账损失额与其应收账款发生额的百分比确定坏账比例,所以选项E不正确。 -

第15题:

下列关于坏账准备的说法中,正确的有( )。A.除了对不需上缴财政的应收账款和其他应收款计提坏账准备外,其他资产均未要求计提减值准备

B.事业单位可以采用应收款项余额百分比法、账龄分析法、个别认定法等计提坏账准备

C.提取坏账准备时,借记“其他损失”科目,贷记“坏账准备”科目

D.在某一会计期末运用个别认定法的应收款项,应从用其他方法计提坏账准备的应收款项中剔除答案:A,B,D解析:选项C,提取坏账准备时,借记“其他费用”科目,贷记“坏账准备”科目。 -

第16题:

(2012)注册会计师负责对Y公司2012年度财务报表的审计工作。Y公司按账龄分析法计提坏账准备:账龄1年(含1年,以下类推)以内的,按其余额的6%计提;账龄1-2年的,按其余额的30%计提;账龄2-3年的,按其余额的50%计提;账龄3年以上的,按其余额的80%计提。

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

借:应收账款――b公司 2000000

贷:预收款项――b公司 2000000

补提坏账准备金额=2000000×6%=120000(元)

借:资产减值损失――坏账准备 120000

贷:应收账款――坏账准备 120000 -

第17题:

采用账龄分析法对应收账款进行分析时,重点放在()。

- A、在信用期内的款项

- B、账龄在1年以上的款项

- C、账龄在2年期以上的款项

- D、未在信用期以内的款项

正确答案:B -

第18题:

按目前坏账计提政策,以下关于ICT坏账计提准确的是()

- A、账龄7-12月欠费,计提10%

- B、账龄7-12月欠费,计提20%

- C、账龄4-6月欠费,计提100%

- D、账龄1-2年欠费,计提20%

正确答案:A,D -

第19题:

在坏账准备核算的计提比例中说法正确的有()

- A、计提范围包括应收账款、其他应收款科目余额,扣除各种保证金、押金、员工个人负担的社保、公积

- B、计提比例按账龄计算,账龄1年以内的按5%

- C、计提比例按账龄计算,账龄1-2年以内的按8%

- D、计提比例按账龄计算,账龄5年以上的按100%

正确答案:A,B,D -

第20题:

兴业银行坏账准备提取方法采取账龄分析法,账龄90天(含)-180天的应收帐款,提取比例为()。

- A、2%

- B、5%

- C、25%

- D、50%

正确答案:C -

第21题:

多选题坏账准备的计提方法有()。A百分比法

B个别认定法

C账龄分析法

D以上选项都不对

正确答案: B,A解析: 暂无解析 -

第22题:

多选题计提坏账准备的方法有()。A余额百分比法

B账龄分析法

C销货百分比法

D个别认定法

正确答案: A,B解析: 暂无解析 -

第23题:

单选题债权价格鉴证中,坏账损失确定的方法有( )。[2007年真题]A坏账估计法与账龄分析法

B坏账估计法与坏账协议法

C账龄分析法与坏账协议法

D账龄分析法与坏账推销法

正确答案: C解析: 在债权价格鉴证中,确定坏账损失的方法主要有坏账估计法与账龄分析法。其中坏账估计法是按坏账的比例,判断不可回收坏账损失的数额;账龄分析法是按应收账款拖欠时间的长短,分析判断可收回的金额和坏账。