某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。要求:1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;(2)计算2011年年末的股东权益总额、负债总额、资产总额;(3)计算 2011年的总资产净利率、净资产收

题目

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

相似考题

更多“某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,20 ”相关问题

-

第1题:

某公司期初资产总额为500万元,当期期末负债总额比期初减少20万元,期末所有者权益比期初增加25万

元。则该企业期末资产总额为( )万元。

A.500B.480

C.505

D.525

正确答案:C

-

第2题:

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为17600万元,年末所有者权益总额比年初增加4000万元;当年实现净利润6800万元。则该公司当年度的资产净利润率为( )

A.14%

B.15.00%

C.16%

D.20%答案:D解析:考察财务比率分析

年初资产负债率=(资产总额-所有者总额)/资产总额=(资产总额-17600)/资产总额=45%,所以年初资产总额=32000(万元);同理,年末资产总额=36000(万元);资产净利润率=净利润/平均资产总额=6800/[(32000+36000)/2]=20.00%。 -

第3题:

某公司2009年年末资产总额为1000万元,负债总额为200万元,所有者权益总额为800万元。该公司的资产负债率为()。A:20%

B:25%

C:80%

D:500%答案:A解析:资产负债率的计算公式为:资产负债率=负债总额/资产总额*100%。根据题意得,该公司的资产负债率=200/1000*100%=20%。 -

第4题:

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

正确答案: 2006年年末的股东权益总额=3000+3000×30%=3900(万元)2006年年末的负债总额=3900/(1-40%)×40%=2600(万元)2006年年末的资产总额=3900+2600=6500(万元)2006年年末的产权比率=2600/3900×100%=66.67% -

第5题:

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

正确答案: 年初

负债总额为600/30%=2000万元

资产总额为900/25%=3600万元

权益乘数=资产总额/所有者权益总额→3600/(3600-2000)=2.25

流动比率=流动资产/流动负债=1+营运资金/流动负债→900/600=1.5

速动比率=速动资产/流动负债→(300+200)/600=0.83 -

第6题:

某公司2010年末的资产总额为3000万元,负债总额为1200万元,所有者权益总额为1800万元,则该公司的资产负债率为()。

- A、40%

- B、50%

- C、60%

- D、80%

正确答案:A -

第7题:

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年初的股东权益总额、年初的资产负债率;正确答案: 2006年年初的股东权益总额=400×3=1200(万元)年初的资产负债率=400/(400+1200)×100%=25%解析: 暂无解析 -

第8题:

单选题某公司年初负债总额为800万元(流动负债220万元,非流动负债580万元),年末负债总额为1060万元(流动负债300万元,非流动负债760万元)。年初资产总额1680万元,年末资产总额2000万元。则权益乘数(平均数)为( )。A2. 02

B2. 13

C1. 91

D2. 1

正确答案: A解析: -

第9题:

单选题某公司年初资产总额为100万元,本期负债减少5万元,所有者权益增加20万元,则期末资产总额为()万元。A100

B120

C115

D125

正确答案: B解析: 根据“资产=负债+所有者权益”可知,本期等式右边的增加额=20-5=15(万元),会计恒等式左边的资产也应该增加15万元,所以期末资产总额=100+15=115(万元)。 -

第10题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年末的股东权益总额、资产总额、产权比率、流动比率、速动比率正确答案: 年末

股东权益总额为(3600-2000)×1.5=2400万元

资产总额为1100/20%=5500万元

产权比率=负债总额/所有者权益总额×100%→(5500-2400)/2400=1.29

流动比率为1100/{(5500-2400)×32%}=1.11

速动比率为(350+300)/{(5500-2400)×32%}=0.66解析: 暂无解析 -

第11题:

单选题某公司年初负债总额为800万元(流动负债220万元,非流动负债580万元),年末负债总额为1060万元(流动负债300万元,非流动负债760万元)。年初资产总额为1680万元,年末资产总额为2000万元,则权益乘数(平均数)为( )。A2.022

B2.128

C1.909

D2.1

正确答案: C解析: -

第12题:

单选题某公司年初资产负债率为50%,年末产权比率为75%,年初所有者权益总额为8000万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2500万元。则该公司当年度的总资产报酬率为()。A14.17%

B14.93%

C15.25%

D15.75%

正确答案: C解析: 年初资产负债率=(资产总额-所有者权益总额)/资产总额=(资产总额-8000)/资产总额=50%,所以年初资产总额=16000(万元);产权比率=负债总额/所有者权益总额=75%,负债总额=7500万元,年末资产总额=10000+7500=17500(万元);总资产报酬率=净利润/平均资产总额=2500/[(16000+17500)/2]=14.93%。 -

第13题:

某公司2010年末所有者权益总额为1000万元,负债总额为500万元,该公司的产权比率为( )。

A.40%

B.50%

C.2

D.1

正确答案:B

产权比率=负债总额÷所有者权益总额×100%=500÷1000×100%=50%。 -

第14题:

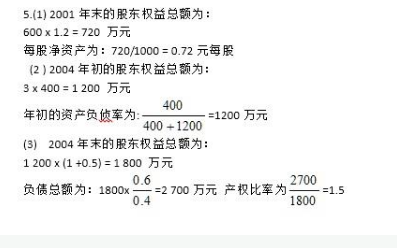

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第15题:

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为8800万元,年末所有者权益总额比年初增加2000万元,当年实现净利润2550万元,则该公司当年的资产净利润率为()。A.14.17%

B.15.00%

C.15.94%

D.26.02%答案:B解析:先计算年初的资产总额=8800/(1-45%)=16000(万元);年末的总资产总额=(8800+2000)/(1-40%)=18000万元;平均总资产总额=(16000+18000)/2=17000(万元);总资产净利率=2550/17000=15%。 -

第16题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;

正确答案:2003年年末的股东权益总额=600×1.6=960(万元) -

第17题:

某公司年初负债总额为800万元,(流动负债220万元,长期负债580万元),年末负债总额为1060万元(流动负债300万元,长期负债760万元)。年初资产总额1680万元,年末资产总额2000万元。则权益乘数为()。

- A、2.022

- B、2.128

- C、1.909

- D、2.1

正确答案:A -

第18题:

某公司年初资产负债率为50%,年末产权比率为75%,年初所有者权益总额为8000万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2500万元。则该公司当年度的总资产报酬率为()。

- A、14.17%

- B、14.93%

- C、15.25%

- D、15.75%

正确答案:B -

第19题:

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;正确答案: 2003年年末的股东权益总额=600×1.6=960(万元)解析: 暂无解析 -

第20题:

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年末的股东权益总额、负债总额、产权比率;正确答案: 2006年年末的股东权益总额=1200+1200×50%=1800(万元)负债总额=1800/(1-60%)×60%=2700(万元)产权比率=2700/1800×100%=150%解析: 暂无解析 -

第21题:

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年末的市盈率。正确答案: 2006年末的市盈率=普通股每股市价/普通股每股收益=5/1.03=4.85解析: 暂无解析 -

第22题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;正确答案: 年初

负债总额为600/30%=2000万元

资产总额为900/25%=3600万元

权益乘数=资产总额/所有者权益总额→3600/(3600-2000)=2.25

流动比率=流动资产/流动负债=1+营运资金/流动负债→900/600=1.5

速动比率=速动资产/流动负债→(300+200)/600=0.83解析: 暂无解析 -

第23题:

单选题某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为8800万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2550万元。则该公司当年度的资产净利润率为( )。A14.17%

B15.00%

C15.94%

D26.02%

正确答案: B解析: