在其他因素不变的情况下,下列措施会导致应收账款占用资金的应计利息增加的是()。A.延长信用期B.提高产品的边际贡献率C.降低等风险投资的必要报酬率D.提高现金折扣的比例

题目

在其他因素不变的情况下,下列措施会导致应收账款占用资金的应计利息增加的是()。

A.延长信用期

B.提高产品的边际贡献率

C.降低等风险投资的必要报酬率

D.提高现金折扣的比例

相似考题

更多“在其他因素不变的情况下,下列措施会导致应收账款占用资金的应计利息增加的是()。A.延长信用期B.提高产品的边际贡献率C.降低等风险投资的必要报酬率D.提高现金折扣的比例”相关问题

-

第1题:

在其他因素不变的情况下,要使保本点降低15%,可采取()措施。A.固定成本降低15%

B.固定成本提高15%

C.边际贡献率提高17.65%

D.边际贡献率下降17.65%

参考答案:AC

-

第2题:

应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改变信用期间进行决策时,需要考虑的因素包括( )。 A.等风险投资的最低报酬率 B.增加的存货占用资金应计利息 C.增加的应付账款减少占用资金的应计利息 D.变动成本增加

正确答案:ABCD

应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改变信用期限进行决策时,要考虑的因素有收益的增加、占用资金应计利息的增加等等,其中:占用资金应计利息的增加一应收账款占用资金应计利息增加+存货占用资金应计利息增加一增加的应付账款减少资金占用的应计利息。另外,计算占用资金应计利息的增加时需要使用等风险投资的最低报酬率,计算收益的增加时需要考虑变动成本增加额,所以本题答案为A、B、C、D。

-

第3题:

“应收账款占用资金”正确的计算公式是( )。

A.应收账款占用资金=日销售额×平均收现期×变动成本率

B.应收账款占用资金=销量增加×边际贡献率

C.应收账款占用资金=应收账款平均余额×资金成本

D.应收账款占用资金=应收账款占用资金×资本成本

正确答案:A

“应收账款占用资金”按“应收账款平均余额乘以变动成本率”计算。应收账款平均余额=日销售额×平均收现期。 -

第4题:

在信用期限.现金折扣的决策中,必须考虑的因素是( )。

A.货款结算需要的时间差

B.公司所得税税率

C.销售增加引起的存货资金增减变化

D.应收账款占用资金的应计利息

正确答案:D

-

第5题:

(2018年)下列各项措施中,可降低应收账款周转天数的有()。A.提高信用标准

B.延长信用期限

C.提高坏账准备计提比率

D.提高现金折扣率答案:A,D解析:应收账款周转天数 =365×平均应收账款 /营业收入。提高信用标准,假设会减少 20%的赊销收入,则对平均应收账款的影响即为 20%,而因为营业收入包含赊销和现销,所以受到的影响小于 20%,选项 A正确。延长信用期限,假设会增加 20%的赊销收入,则对平均应收账款的影响即为 20%,同样的,因为营业收入包含赊销和现销,所以受到的影响小于 20%,选项 B错误。提高坏账准备计提比率,不影响营业收入和平均应收账款,选项 C错误。提高现金折扣率,不影响营业收入,但会降低平均应收账款,选项 D正确。 -

第6题:

放弃现金折扣的成本受折扣百分比、折扣期和信用期的影响。下列各项中,使放弃现金折扣成本提高的情况有( )。A.信用期、折扣期不变,折扣百分比提高

B.折扣期、折扣百分比不变,信用期延长

C.折扣百分比不变,信用期和折扣期等量延长

D.折扣百分比、信用期不变,折扣期延长答案:A,D解析:本题的主要考核点是影响放弃现金折扣成本的因素。放弃现金折扣的机会成本=折扣百分比/(1-折扣百分比)×360/(信用期-折扣期),由此式可知:折扣期与放弃现金折扣的机会成本同方向变动;信用期与放弃现金折扣的机会成本反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的机会成本同方向变动,因此,选项A、D正确,选项B、C错误。 -

第7题:

下列各项措施中,可降低应收账款周转天数的有( )。A.提高信用标准

B.延长信用期限

C.提高坏账准备计提比率

D.提高现金折扣率答案:A,D解析:提高信用标准可以减少信用品质差的客户,从而增加应收账款周转效率,降低应收账款周转天数,选项A正确;延长信用期限,会增加应收账款周转天数,选项B错误;提高坏账准备计提比率,不影响应收账款周转天数,因为应收账款周转天数是根据未扣除坏账准备的应收账款的余额计算的,所以选项C错误;提高现金折扣率,会吸引客户提前付款,从而降低应收账款周转天数,选项D正确。 -

第8题:

(2013年)甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,年平均存货周转次数(按销售成本计算)为3次,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10、n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。

等风险投资的必要报酬率为15%,一年按360天计算。

要求:

(1)计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息、应付账款占用资金的应计利息。

(2)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)边际贡献变动额=180000×12%×(10-6)=86400(元)

现金折扣成本变动额=180000×(1+12%)×10×2%×50%= 20160(元)

平均收账天数=10×50%+30×40%+50×10%=22(天)

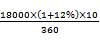

应收账款占用资金的应计利息变动额=[180000×(1+12%)×10/360]×22×60%×15%=11088(元)

增加的收账费用=180000×(1+12%)×10×10%×3%=6048(元)

增加的存货余额=180000×12%×6/3=43200(元)

增加的存货占用资金应计利息=43200×15%=6480(元)

节约的应付账款占用资金应计利息=(110000-90000)×15%=3000(元)

(2)改变信用政策引起的税前损益变化=86400-20160-11088-6048-6480+3000=45624(元) -

第9题:

放弃现金折扣的信用成本率受折扣百分比、折扣期和信用期的影响。下列各项中,使放弃现金折扣信用成本率提高的情况有( )。A.信用期、折扣期不变,折扣百分比提高

B.折扣期、折扣百分比不变,信用期延长

C.折扣百分比不变,信用期和折扣期等量延长

D.折扣百分比、信用期不变,折扣期延长答案:A,D解析:放弃现金折扣的信用成本率=现金折扣百分比/(1-现金折扣百分比)×360天/[信用期(付款期)-折扣期],由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣百分比,然后根据变形后的公式即可看出现金折扣百分比与放弃现金折扣的信用成本率同方向变动。因此,选项A、D正确,选项B、C错误。 -

第10题:

假设其他条件不变,下列各项措施中,有利于节约应收账款机会成本的有( )。A.提高信用标准

B.提高现金折扣率

C.延长信用期间

D.提高边际贡献率答案:A,B,D解析:提高信用标准,会提高客户的平均信誉度,所以会缩短应收账款的平均收现期,节约应收账款机会成本,选项A是答案;提高现金折扣百分比,会有更多顾客在折扣期内付款,缩短了平均收现期,节约应收账款机会成本,选项B是答案;延长信用期间会延长平均收现期,使应收账款机会成本增加,选项C不是答案;提高边际贡献率可以降低变动成本率,节约应收账款占用资金,节约应收账款机会成本,选项D是答案。 -

第11题:

多选题在应收账款商业信用管理中,信用期间、现金折扣的决策应考虑的因素有()。A货款结算需要的时间差

B公司所得税税率

C销售增加引起的存货资金应计利息的变化

D应收账款占用资金的应计利息

正确答案: B,C解析: 由于销售和收款的时间差而造成的应收账款不属于商业信用,选项A错误;信用政策决策比较的是税前损益,不考虑所得税的影响,选项B错误。在信用期间、现金折扣的决策中,主要考虑改变信用政策增加的收益与改变信用政策增加的成本之间的权衡,增加成本中最重要的是应收账款占用资金应计利息,如果再进一步分析的话要考虑存货增减变动引起的存货占用资金的应计利息的变化。 -

第12题:

多选题应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改变信用期间进行决策时,需要考虑的因素包括( )。A等风险投资的必要报酬率

B增加的存货占用资金应计利息

C增加的应付账款减少占用资金的应计利息

D变动成本增加

正确答案: A,B解析: 暂无解析 -

第13题:

放弃现金折扣的成本受折扣百分比、折扣期和信用期的影响。下列各项中,使放弃现金折扣信用成本率提高的有( )。

A.信用期、折扣期不变,折扣百分比提高

B.折扣期、折扣百分比不变,信用期延长

C.折扣百分比不变,信用期和折扣期等量延长

D.折扣百分比、信用期不变,折扣期延长

正确答案:AD

解析:本题考核放弃现金折扣信用成本率的计算。放弃现金折扣信用成本率=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)],由公式可知,折扣百分比、折扣期与放弃现金折扣信用成本率同向变动,信用期与放弃现金折扣信用成本率反向变动,因此选择A、D选项。 -

第14题:

某企业年销售收入为720万元,信用条件为“1/10,n/30”时,预计有20%的选择享受现金折扣优惠,其余客户在信用期付款,变动成本率为70%,资金成本率为10%,则下列选项不正确的是( )。

A.平均收账天数为26天

B.应收账款占用资金应计利息5.2万元

C.应收账款占用资金为36.4万元

D.应收账款占用资金应计利息为3.64万元

正确答案:B

【答案】B

【解析】应收账款平均收账天数=10×20%+30×80%=26(天);应收账款平均余额=(720/360)×26=52(万元),应收账款占用资金=52×70%:36.4(万元);应收账款占用资金应计利息=36.4×10%=3.64(万元)。

-

第15题:

在确定应收账款信用期的过程中,需要运用的计算公式有( )。

A.应收账款应计利息=应收账款占用资金×销售成本率

B.收益的增加=销售量增加×边际贡献率

C.应收账款占用资金=应收账款平均余额×资本成本率

D.应收账款平均余额=日销售额×平均收现期

正确答案:D

日销售额与平均收现期之间的乘积等于应收账款平均余额。 -

第16题:

放弃现金折扣的成本受折扣百分比、折扣期和信用期的影响。下列各项中,使放弃现金折扣成本提高的情况有( )。

A.信用期、折扣或不变,折扣百分比提高

B.折扣期、折扣百分比不变,信用期延长

C.折扣百分比不变,信用期和折扣期等量延长一

D.折扣百分比、信用期不变,折扣期延长

正确答案:AD

信用期延长,公式的分母增大,公式的计算结果减少,B不正确;信用期和折扣期等量延长,公式的分母不变,公式的计算结果不变,C不正确。 -

第17题:

下列各项措施中,可延长应收账款周转天数的有( )。A.提高信用标准

B.提高现金折扣率

C.延长信用期限

D.提高坏账准备计提比率答案:C解析:提高信用标准,会提高客户的平均信誉度,降低应收账款周转天数,选项 A 错误; 提高现金折扣比率,会促使更多客户在折扣期内付款,缩短收现期,降低周转天数,选项 B 错误;延长信用期限会延长平均收现期,周转天数提高,选项 C 正确;计算应收账款周转 次数时,不考虑坏账准备,选项 D 错误。 -

第18题:

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量18000件,产品单价10元,单位变动成本6元,年平均存货周转次数为3(按销售成本计算)。为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为2/10、n/30,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款。

逾期应收账款的收回需要支出占逾期账款3%的收账费用,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为15%,一年按360天计算。

要求:

(1)计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息、应付账款资金来源的利息节约。

(2)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)改变信用政策后销售收入增加额=18000×12%×10=21600(元)

变动成本率=单位变动成本/单价=6/10=60%

边际贡献率=1-变动成本率=40%

边际贡献增加额=销售收入增加额-变动成本增加额=销售收入增加额×边际贡献率=21600×40%=8640(元)

现金折扣成本增加额=18000×(1+12%)×10×50%×2%=2016(元)。

改变信用政策后的平均收账天数=50%×10+40%×30+10%×(30+20)=22(天)

改变信用政策后的应收账款应计利息=

×平均收账天数×变动成本率×资本成本

=

×22×60%×15%=1108.8(元)

应收账款应计利息增加额=1108.8-0=1108.8(元)

收账费用增加额=18000×(1+12%)×10×10%×3%-0=604.8(元)

平均存货占用资金=销售成本/存货周转次数

由于存货周转次数不变,所以,平均存货占用资金增加=销售成本增加/存货周转次数,而固定销售成本不变,销售成本增加=变动销售成本增加

存货占用资金的应计利息增加额=18000×12%×6/3×15%=648(元)

应付账款资金来源的利息节约=(110000-90000)×15%=3000(元)

(2)改变信用政策后的税前损益增加=销售收入增加额-变动成本增加额-收账费用增加额-应收账款应计利息增加额-存货应计利息增加额-现金折扣成本增加额+应付账款资金来源的利息节约=边际贡献增加额-收账费用增加额-应收账款应计利息增加额-存货应计利息增加额-现金折扣成本增加额+应付账款资金来源的利息节约=8640-604.8-1108.8-648-2016+3000=7262.4(元)

由于改变信用政策后增加的税前损益大于零,所以,甲公司改变信用政策是可行的。 -

第19题:

(2011)在其他因素不变的情况下,下列事项中,会导致欧式看涨期权价值增加的有( )。A.期权执行价格提高

B.期权到期期限延长

C.股票价格的波动率增加

D.无风险报酬率提高答案:C,D解析:看涨期期权执行时,其收入是股票价格与执行价格的差额,执行价格越高,看涨期权价值越低,选项A错误;到期期限延长,对于欧式期权价值不一定增加,选项B错误;股票价格波动率越大,看涨期权和看跌期权价值均增加,选项C正确;无风险报酬率提高,会导致执行价格的现值降低,看涨期权价格提高,选项D正确。 -

第20题:

(2018年)下列各项中,可用来表示应收账款机会成本的是( )A.坏账损失

B.给予客户的现金折扣

C.应收账款占用资金的应计利息

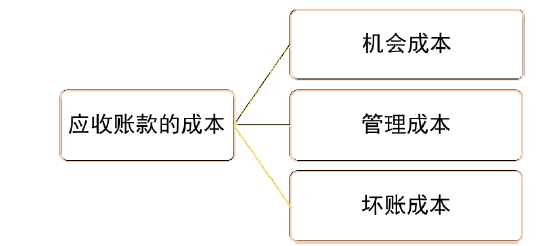

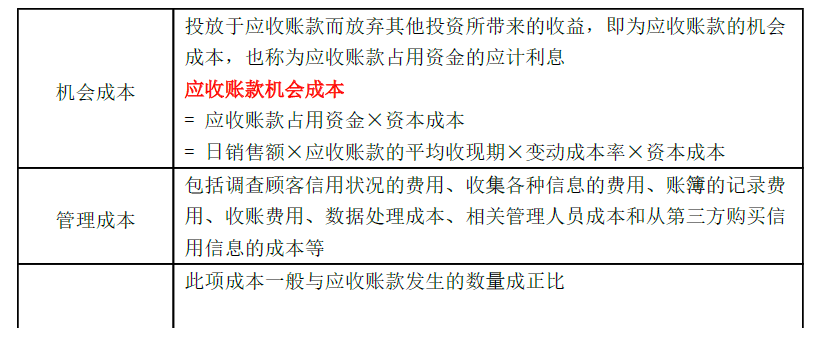

D.应收账款日常管理费用答案:C解析:应收账款机会成本指的是应收账款占用资金的应计利息,因此本题正确选项为C

-

第21题:

下列各项中,可用来表示应收账款机会成本的是( )。A. 坏账损失

B. 给予客户的现金折扣

C. 应收账款占用资金的应计利息

D. 应收账款日常管理费用答案:C解析:知识点:第7章第3节。

-

第22题:

单选题在其他因素不变的情况下,企业采用积极的收账政策,可能导致的后果是( )。A坏账损失增加

B应收账款占用增加

C收账费用增加

D平均收账期延长

正确答案: B解析: -

第23题:

单选题在确定应收账款信用期的过程中,需要运用的计算公式正确的是( )。A应收账款占用资金的应计利息=应收账款占用资金×销售成本率

B边际贡献的增加=销售量增加×边际贡献率

C应收账款占用资金=应收账款平均余额x资本成本率

D应收账款平均余额=日赊销额×平均收现期

正确答案: D解析: