在采用公司价值分析法确定最优资本结构时,计算权益资本的市场价值所用的折现率为无风险报酬率。()此题为判断题(对,错)。

题目

在采用公司价值分析法确定最优资本结构时,计算权益资本的市场价值所用的折现率为无风险报酬率。()

此题为判断题(对,错)。

相似考题

更多“在采用公司价值分析法确定最优资本结构时,计算权益资本的市场价值所用的折现率为无风险报酬率。() ”相关问题

-

第1题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在企业价值比较法下,下列说法准确的有()。A、权益资本成本为13.2%

B、股票市场价值为1572.73万元

C、平均资本成本为12.04%

D、公司总价值为1600万元

正确答案:AB

解析:本题考核企业价值比较法。权益资本成本=6%+1.8×(10%-6%)=13.2%,股票市场价值=(400-600×9%)×(1-40%)/13.2%=1572.73(万元),公司总价值=600+1572.73=2172.73(万元),平均资本成本=9%×(1-40%)×600/2172.73+13.2%×1572.73/2172.73=11.05%。

-

第2题:

甲公司是一家国内中小板上市的制造企业,基于公司持续发展需要,公司决定优化资本结构,并据以调整相关股利分配政策。有关资料如下:

资料一:公司已有的资本结构如下:债务资金账面价值为600万元,全部为银行借款本金,年利率为8%,假设不存在手续费等其他筹资费用;权益资金账面价值为2400万元,权益资本成本率采用资本资产定价模型计算。已知无风险收益率为6%,市场组合收益率为10%。公司股票的β系数为2。公司适用的企业所得税税率为25%。

资料二:公司当前销售收入为12000万元,变动成本率为60%,固定成本总额800万元。上述变动成本和固定成本均不包含利息费用。随着公司所处资本市场环境变化以及持续稳定发展的需要,公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,公司拿出两种资本结构调整方案,两种方案下的债务资金和权益资本的相关情况如下表所示。

假定公司债务市场价值等于其账面价值,且税前债务率息率等于税前债务资本成本率,同时假定公司息税前利润水平保持不变,权益资本市场价值按净利润除以权益资本成本率这种简化方式进行测算。

资料三:公司实现净利润2800万元。为了确保最优资本结构,公司拟采用剩余股利政策。假定投资计划需要资金2500万元,其中权益资金占比应达到60%。公司发行在外的普通股数量为2000万股。

资料四:公司自上市以来一直采用基本稳定的固定股利政策,每年发放的现金股利均在每股0.9元左右。不考虑其他因素影响。

要求:

(1)根据资料一,计算公司的债务资本成本率、权益资本成本率,并按账面价值权数计算公司的平均资本成本率。

(2)根据资料二,计算公司当前的边际贡献总额、息税前利润。

(3)根据资料二,计算两种方案下的公司市场价值,并据以判断采用何种资本结构优化方案。

(4)根据资料三,计算投资计划所需要的权益资本数额以及预计可发放的现金股利,并据此计算每股股利。

(5)根据要求(4)的计算结果和资料四,不考虑其他因素,依据信号传递理论,判断公司改变股利政策可能给公司带来什么不利影响。答案:解析:(1)债务资本成本率=8%×(1-25%)=6%

权益资本成本率=6%+2×(10%-6%)=14%

平均资本成本率=6%×600/(600+2400)+14%×2400/(600+2400)=12.4%

(2)边际贡献总额=12000×(1-60%)=4800(万元)

息税前利润=4800-800=4000(万元)

(3)方案1公司权益市场价值=[(4000-2000×8%)×(1-25%)]/10%=28800(万元)

公司市场价值=28800+2000=30800(万元)

方案2公司权益市场价值=[(4000-3000×8.4%)×(1-25%)]/12%=23425(万元)

公司市场价值=23425+3000=26425(万元)

方案1的公司市场价值高于方案2 ,故公司应当选择方案1。

(4)投资计划所需要的权益资本数额=2500×60%=1500(万元)

预计可发放的现金股利=2800-1500=1300(万元)

每股股利=1300/2000=0.65(元/股)

(5)根据信号传递理论,公司改变股利政策后,由于每股股利下降了,会让投资者认为公司经营业绩不佳,经营不稳定,对未来公司的盈利能力和现金流量抱有悲观预期,很有可能导致公司股票市价下降。 -

第3题:

某公司年息税前利润为400万元,所得税税率为25%,净利润全部用来发放股利。债务市场价值(等于面值)200万元,税前债务成本8%。假设无风险报酬率为6%,证券市场平均报酬率为10%,贝塔系数1.55。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。答案:解析:权益资本成本=6%+1.55×(10%-6%)=12.2%

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72% -

第4题:

下列关于公司价值分析法的表述中,错误的有( )。A.公司价值等于权益资本价值

B.权益资本价值最大,平均资本成本率最低时的资本结构是最优资本结构

C.债务资本金的市场价值等于其面值

D.权益资本的市场价值等于其账面价值

E.是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化答案:A,B,D解析:公司价值=权益资本价值+债务资本金价值,所以选项A不正确;最优资本结构是公司价值最大、资本成本最低的资本结构,所以选项B不正确;权益资本的市场价值S=(EBIT-I)×(1-T)/Ks,债务资本金的市场价值等于其面值,所以选项C正确,选项D不正确;公司价值分析法,是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化,选项E正确。 -

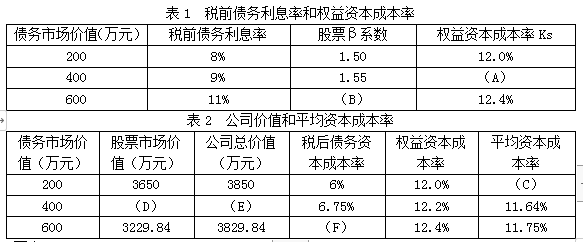

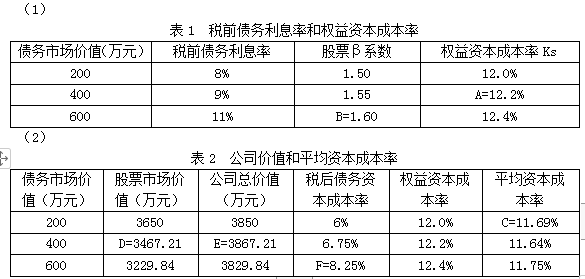

第5题:

B公司是一家上市企业,息税前利润为600万元,且预计以后年度息税前利润增长率为0。资本总额账面价值为4000万元,其中债务账面价值为200万元。为了简化计算,假设净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本不考虑筹资费用。假设无风险收益率为6%,证券市场平均收益率为10%,企业适用的所得税税率为25%。

B公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,不同资本结构下税前债务利息率和权益资本成本率如表1所示,公司价值和平均资本成本率如表2所示。

要求:

(1)填写表1中用字母代表的数值。

(2)填写表2中用字母代表的数值。

(3)B公司是否应调整资本结构,若应该调整,请判断哪种资本结构更优并说明理由。答案:解析:

(3)B公司应调整资本结构,债务市场价值为400万元时资本结构最优,此时企业价值最大,平均资本成本最低。