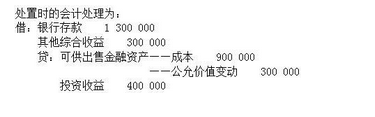

甲公司于2010年1月1日从证券市场上购入B公司于2009年1月1日发行的债券作为可供出售金融资产,该债券期限为5年、票面年利率为5%、,利息于到期日随本金一起支付,到期日为2014年1月1日。购入债券时的实际年利率为4%。甲公司购入债券的面值为1000万元,实际支付价款1058.50万元,另支付相关交易费用10万元。假定按年计提利息。2010年12月31日,该债券的公允价值为1100万元。2011年12月31日,该债券的公允价值为1000万元并将继续下降。2012年1月20日,甲公司将该债券全部出售,收

题目

甲公司于2010年1月1日从证券市场上购入B公司于2009年1月1日发行的债券作为可供出售金融资产,该债券期限为5年、票面年利率为5%、,利息于到期日随本金一起支付,到期日为2014年1月1日。购入债券时的实际年利率为4%。甲公司购入债券的面值为1000万元,实际支付价款1058.50万元,另支付相关交易费用10万元。假定按年计提利息。2010年12月31日,该债券的公允价值为1100万元。2011年12月31日,该债券的公允价值为1000万元并将继续下降。2012年1月20日,甲公司将该债券全部出售,收到款项985万元存入银行。

要求:编制甲公司从2010年1月1日至2012年1月20日上述有关经济业务的会计分录。(答案中的金额单位用万元表示,计算结果保留两位小数)

相似考题

更多“甲公司于2010年1月1日从证券市场上购入B公司于2009年1月1日发行的债券作为可供出售金融资产,该 ”相关问题

-

第1题:

A公司于2007年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元,A公司可供出售金融资产取得时的入账价值为( )万元。

A.700

B.800

C.712

D.812

正确答案:C

交易费用计入成本,入账价值=200×(4-0.5)+12=712万元。 -

第2题:

A公司于2007年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元,A公司可供出售金融资产取得时的入账价值为( )万元。A:700

B:800

C:712

D:812答案:C解析:交易费用计入成本,入账价值=200×(4-0.5)+12=712(万元)。 -

第3题:

A公司于2012年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元,A公司可供出售金融资产取得时的入账价值为( )万元。

A. 700

B. 800

C. 712

D. 812答案:C解析:支付的交易费用计入成本,入账价值=200×(4-0.5)+12=712(万元)。 -

第4题:

A公司于2008年4月5日从证券市场上购入B公司发行在外的股票800万股作为可供出售金融资产,每股支付价款16元(含已宣告但尚未发放的现金股利2元),另支付相关费用48万元,A公司可供出售金融资产取得时的入账价值为( )万元。

A.11700

B.11800

C.11248

D.11812

正确答案:C

交易费用计入成本,入账价值=800×(16—2)+48=11248(万元)。 -

第5题:

A公司于2012年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元,A公司可供出售金融资产取得时的入账价值为( ) 万元。A.700

B.800

C.712

D.812答案:C解析:支付的交易费用计入成本,入账价值=200×(4-0.5)+12=712(万元)。 -

第6题:

A公司于2012年1月1日从证券市场上购入B公司发行在外的股票10万股作为可供出售金融资产,每股支付价款9元;2012年12月31日,该股票公允价值为120万元;2013年5月1日,A公司将上述股票对外出售,收到款项130万元存入银行。A公司由于出售该可供出售金融资产应确认的收益为()万元。A.40

B.10

C.0

D.50答案:A解析: