某商业企业为增值税一般纳税企业,9月初待抵扣的增值税进项税额1500元,本月购进材料成本为75000元,支付的增值税额为12750元,支付运输费1000元;产品含税销售收入为117000元,其中增值税额为17000元,则9月月末应交增值税为( )元。A.17000B.2750C.4180D.2680

题目

某商业企业为增值税一般纳税企业,9月初待抵扣的增值税进项税额1500元,本月购进材料成本为75000元,支付的增值税额为12750元,支付运输费1000元;产品含税销售收入为117000元,其中增值税额为17000元,则9月月末应交增值税为( )元。

A.17000

B.2750

C.4180

D.2680

相似考题

更多“某商业企业为增值税一般纳税企业,9月初待抵扣的增值税进项税额1500元,本月购进材料成本 ”相关问题

-

第1题:

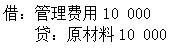

某企业为增值税一般纳税人,2019年4月将前期购进的原材料(棉布)用于职工福利,已知原材料成本为10000元,其进项税额已经进行了抵扣。企业正确的会计处理为( )。A.

B.

C.

D. 答案:C解析:用于集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产的所属增值税税额,属于不得从销项税额中抵扣的进项税额。

答案:C解析:用于集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产的所属增值税税额,属于不得从销项税额中抵扣的进项税额。 -

第2题:

某小规模纳税企业月初欠交增值税为500元,本月购进材料成本为150000元,支付的增值税为24000元,产品不含税销售收入为2250000元,计算的增值税额为67500元,本月末应交增值税为()元。

A.24000

B.44000

C.67500

D.68000

68000 -

第3题:

21、某企业月初欠交增值税1 000元,本月购进材料成本为10 000元,产品含税销售收入为936 000元,增值税税率为17%,则企业本月月末应交增值税为()元。

A.130 000

B.137 700

C.136 700

D.135 300

61000元 -

第4题:

某小规模纳税企业月初欠交增值税为3000元,本月购进材料成本为80000元,支付的增值税额为13600元,产品含税销售收入为1030000元,计算的增值税额为30000元,本月月末应交增值税为()元。A、30000

B、33000

C、19400

D、16400答案:B解析:小规模纳税人进项税不抵扣30000+3000=33000(元)。 -

第5题:

1、2018年9月某企业将上月外购的钢材用于建造厂房,该钢材在购进时已经全部抵扣了进项税额,取得增值税专用发票上注明的价款为600万,增值税税额为96万元。则该企业2018年9月份的会计处理正确的是()

A.借:应交税费——待抵扣进项税额 96万 贷:应交税费——应交增值税(进项税额转出)96万

B.借:应交税费——待抵扣进项税额 57.6万 贷:应交税费——应交增值税(进项税额转出)57.6万

C.借:应交税费——待抵扣进项税额 38.4万 贷:应交税费——应交增值税(进项税额转出)38.4万

D.本月不需对此业务进行账务处理

C