东方公司2004年和2005年对南方公司投资有关资料如下:(1)东方公司2004年1月1日从证券市场上购入南方公司发行在外股票的20%作为长期投资,实际支付价款380万元,购入后对南方公司具有重大影响。2004年1月1日南方公司的所有者权益为2000万元。假定股权投资借方差额按5年摊销。(2)2004年5月10日南方公司股东大会宣告分派2003年现金股利100万元。(3)2004年5月20日东方公司收到现金股利。(4)2004年南方公司实现净利润200万元。(5)2004年12月31日东方公司对南方公司投

题目

东方公司2004年和2005年对南方公司投资有关资料如下:

(1)东方公司2004年1月1日从证券市场上购入南方公司发行在外股票的20%作为长期投资,实际支付价款380万元,购入后对南方公司具有重大影响。2004年1月1日南方公司的所有者权益为2000万元。假定股权投资借方差额按5年摊销。

(2)2004年5月10日南方公司股东大会宣告分派2003年现金股利100万元。

(3)2004年5月20日东方公司收到现金股利。

(4)2004年南方公司实现净利润200万元。

(5)2004年12月31日东方公司对南方公司投资的可收回金额为410万元。

(6)2005年1月1日东方公司又从证券市场上购入南方公司30%的股份,实际支付价款660万元。

(7)2005年南方公司实现净利润300万元。要求:根据上述资料,编制东方公司2004年和2005年与投资有关业务的会计分录。(答案中金额用“万元”表示)

相似考题

更多“东方公司2004年和2005年对南方公司投资有关资料如下:(1)东方公司2004年1月1日从证券市 ”相关问题

-

第1题:

下面哪家航空公司是以拉萨市为基地( )。

A.中国国航

B.南方航空

C.东方航空

D.西藏航空

正确答案:D

-

第2题:

新华县工商局对东方公司作出了处罚决定,东方公司不服,向甲市的上一级工商局申请复议市工商局作出了减轻处罚的决定,东方公司仍然不服,则其可以向下列哪些法院起诉?( )。

A.新华县法院

B.甲市法院

C.东方公司所在地法院

D.省法院

正确答案:AB

行政案件由最初作出具体行政行为的行政机关所在地法院管辖;经复议的案件,复议机关改变原具体行政行为的,也可以由复议机关所在地法院管辖。 -

第3题:

鸿毛公司是2004年注册于北京的餐饮公司,主营产品是饺子,经过十几年的发展,积累了一定的影响力和实力。为了进一步扩大业务和影响力,鸿毛公司决定在上海设立全资子公司东方公司,在成都开办分公司。下列有关说法正确的是?A.东方公司经批准后,可以在证券交易所自由转让股权

B.东方公司作为鸿毛公司的全资子公司,所以东方公司与鸿毛公司财产共有,责任共担

C.鸿毛公司成都分公司对外欠债,无力偿付,债权人有权申请执行鸿毛公司的财产

D.东方公司以其全部的资产对债权人承担独立偿付责任,体现了人合属性答案:C解析:根据公司的股份能否在证券市场自由交易,可将公司分为封闭性公司和开放性公司。封闭性公司是指公司股本全部由设立公司的股东拥有,且其股份不能在证券市场上自由转让。开放性公司是指可以按法定程序公开招股,股东人数通常无法定限制、公司的股份可以在证券市场公开自由转让的公司。有限责任公司属于封闭性公司。有限公司的封闭性表现为:设立程序不公开;公司的经营状况不公开;股东人数不超过50人;股权对外转让需要其他股东过半数同意,不能在证券交易场所自由转让。本案东方公司作为全资子公司,为有限责任公司,属于封闭性公司,股权不能在证券交易所自由转让,A项错误。 子公司具有独立法人资格,子公司与母公司是彼此独立的两个公司,所以财产和责任都各自享有、分别承担,彼此互不混同,B项错误。 分公司是附属于总公司而存在的办事机构、经营场所等,所以其与总公司是一个整体,分公司的债务,当分公司财产无法偿付时,总公司要承担连带责任,债权人在执行程序中,允许申请执行总公司财产,反之亦然。如果总公司经营控制的财产仍无法满足所有债务的清偿,债权人可以申请执行其他分公司经营控制的财产。C项正确。 根据《公司法》理论,人合性是指在股东之间存在着某种个人信赖和依附关系,这种关系很像合伙成员之间的那种相互关系。主要体现在如下几个方面: (1)股东人数的最高限额。《公司法》第24条:“有限责任公司由五十个以下股东出资设立。” (2)禁止公开募集。公开募集是开放性的股份有限公司特有的权利,而有限责任公司不得公开募集资本。 (3)股权转让限制。《公司法》第71条规定,股东向股东以外的人转让股权,应当经其他股东过半数同意。 (4)优先购买权的尊重。《公司法》第71条及第72条规定的股权对外转让或被强制执行过程中,其他股东的优先购买权都体现了人合性的保护。 (5)股东之间关系更多靠内部契约进行约束。组织机构的设置往往根据公司章程来选择是否设立及如何设立,在管理上与合伙比较相似。《公司法》第42条:“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。”第43条第1款:“股东会的议事方式和表决程序,除本法有规定的外,由公司章程规定。” (6)企业所有与企业经营合一。人合公司中,股东均可以股东的身份参与公司的经营。 资合性是指以资本作为法律关系的基础。主要特征体现在以下方面: (1)具有最强的法人性。公司信用在于公司财产,一般情况下,公司股东对公司债权人不负责任,特殊情形下存在例外。 (2)股份转让较为容易,原则上不受限制,特殊情形下存在例外。 (3)企业所有与企业经营相分离。由于股份有限公司具有开放性,股东人数众多,股东大会召集困难,且会议成本较高,故由股东直接进行公司经营,可能无法面对瞬息万变的市场,使公司经营根本无法开展。在股东被股东大会选任为董事的情形下,虽然当选董事的股东担当公司经营,但这时的身份已经成为公司董事。 总之,纵观我国的公司细分类型,有限公司属于人合兼具资合性公司,股份公司属于资合性公司,其中上市公司属于典型资合公司,非上市股份公司属于资合为主兼具人合性公司,D项应该体现的是资合属性,表述有误。 -

第4题:

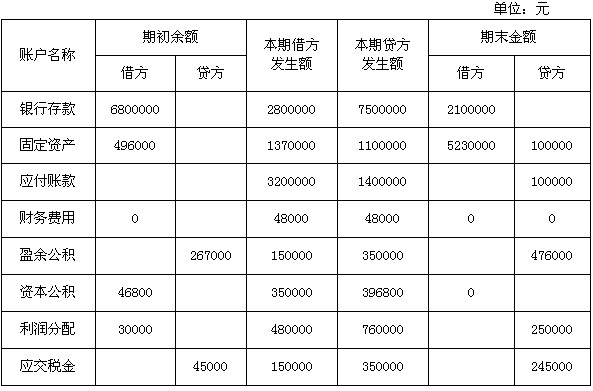

东方公司200X年6月有关总分类账户的资料如下表,要求根据资料填写表格所空的金额栏。

正确答案:

正确答案:

-

第5题:

东方公司于2007年8月1日从证券市场上购入纬来公司发行在外20%的股份准备长期持有,从而对纬来公司具有重大影响,东方公司采用权益法核算对纬来公司的投资。纬来公司2007年度实现净利润12750万元,其中1~7月份实现的净利润为8500万元,东方公司适用的所得税税率为33%,纬来公司适用的所得税税率为15%。2007年12月31日东方公司应确认的递延所得税负债为( )万元。

A.360

B.180

C.1800

D.306

正确答案:B

2007年12月31日东方公司应确认的递延所得税负债=(12750-8500)×20%÷(1-15%)×(33%-15%)=180(万元)。