投资回收期法的缺点有( )。A.忽视了货币的时间价值B.没有考虑回收期以后的投资收益C.优先考虑急功近利的项目D.导致放弃长期成功的方案

题目

投资回收期法的缺点有( )。

A.忽视了货币的时间价值

B.没有考虑回收期以后的投资收益

C.优先考虑急功近利的项目

D.导致放弃长期成功的方案

相似考题

更多“投资回收期法的缺点有( )。A.忽视了货币的时间价值B.没有考虑回收期以后的投资收益C.优先考虑急 ”相关问题

-

第1题:

与其他方法相比,投资回收期法的缺点为( )。

A.忽视了货币的时间价值

B.考虑了回收期以后的投资收益

C.优先考虑急功近利的项目

D.投资回收期标准的确定不够乐观

正确答案:ACD

投资回收期法的缺点有:①忽视了货币的时间价值;②没有考虑回收期以后的投资收益,不利于对投资项目进行整体评价,优先考虑急功近利的项目就是一个例子;③投资回收期标准的确定不够乐观,主要依赖决策者对风险的态度。 -

第2题:

共用题干

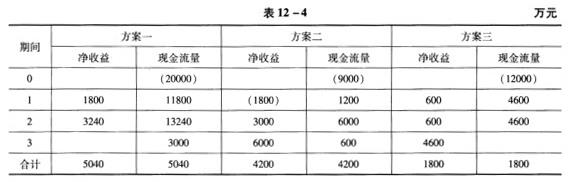

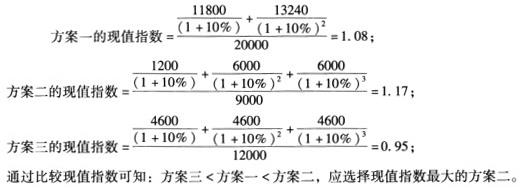

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 投资回收期法的缺点为()。

投资回收期法的缺点为()。

A:忽视了货币的时间价值

B:没有考虑回收期以后的投资收益

C:优先考虑急功近利的项目

D:投资回收期标准的确定不够客观答案:A,B,C解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第3题:

15、投资回收期法的缺点()

A.忽视了货币的时间价值,把不同时间的货币收支看成是等效

B.没有考虑回收期以后的现金流,也就是没有衡量盈利性

C.促使公司接受短期项目,放弃有战略意义的长期项目

D.易于理解,计算简便

ABCD 解析:投资回收期法的缺点在于: (1)忽视了货币的时间价值,将不同年份的现金净流量直接相加。 (2)没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。 (3)投资回收期标准的确定不够客观,主要依赖决策者对风险的态度。它是过去评价投资方案最常用的方法,目前作为辅助方法使用。 -

第4题:

动态投资回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有( )。A.忽视了资金的时间价值

B.忽视了折旧对现金流的影响

C.没有考虑回收期以后的现金流

D.促使放弃有战略意义的长期投资项目答案:C,D解析:动态投资回收期考虑了资金的时间价值,选项A 错误;投资回收期是以现金流量为基础的指标,在考虑所得税的情况下,是考虑折旧对现金流的影响的,选项B 错误。 -

第5题:

动态投资回收期法是长期投资项目评价的一种方法,下列关于该方法缺点的表述中,正确的是()。A.忽视了货币时间价值因素

B.忽视了折旧抵税对现金流量的影响

C.没有考虑回收期以后的现金流量

D.没有考虑风险因素答案:C解析:动态投资回收期法考虑了货币时间价值因素,选项A的表述不正确;动态投资回收期法需要基于投资项目的现金流量计算,而估算投资项目的现金流量需要考虑折旧抵税影响,选项B的表述不正确;回收期法没有考虑回收期以后的现金流量,选项C的表述正确;回收期越短,所冒的风险越小,因而考虑了风险因素,选项D的表述不正确。