关于规范性文件效力比较及处理,说法正确的是( )。A.行政法规的效力低于法律 B.地方性法规的效力低于地方政府规章 C.根据授权制定的法规与法律规定不一致时,由全国人大常委会裁决 D.部门规章与地方政府规章之间对同一事项的规定不一致时,由国务院裁决 E.部门规章与地方性法规之间对同一事项的规定不一致时,由国务院裁决

题目

B.地方性法规的效力低于地方政府规章

C.根据授权制定的法规与法律规定不一致时,由全国人大常委会裁决

D.部门规章与地方政府规章之间对同一事项的规定不一致时,由国务院裁决

E.部门规章与地方性法规之间对同一事项的规定不一致时,由国务院裁决

相似考题

更多“关于规范性文件效力比较及处理,说法正确的是( )。”相关问题

-

第1题:

下面关于法的效力的说法,错误的是____。A.法的效力具有普遍性

B.法的效力分为规范性法律文件的效力和非规范性法律文件的效力

C.规范性法律文件的效力包括生效裁判的效力

正确答案:C

-

第2题:

下列关于我国社会主义法律渊源的说法正确的有()。A.法的渊源是指法的创立方式及表现形式

B.由不同的国家机关制定或者认可

C.具有不同法律效力或者法律地位的各种类别的规范性法律文件

D.由同一个国家机关制定或者认可

E.具有相同法律效力或者法律地位的各种类别的规范性法律文件

参考答案:A,B,C

-

第3题:

下列有关规范性文件与非规范性文件区别的表述错误的是( )。

A.规范性文件具有普遍的效力,非规范性文件不具有效力

B.规范性文件适用的对象是不特定的人,非规范性文件则是适用于特定的人

C.规范性文件可以反复适用,非规范性文件仅能适用一次(⊙o⊙)

D.规范性文件规定的内容是一般的行为模式和标准,非规范性文件的内容是特定的事项

正确答案:A

A规范性法律文件是有权制定法律规范的国家机关发布的具有普遍约束力的法律文件。非规范性法律文件主要是指国家机关在适用法律的过程中发布的个别性文件,这类文件的效力仅及于特定案件或相关的主体、客体、行为,没有普遍约束力,并非不具有效力。故A错误。 -

第4题:

下列关于法的效力的表述,正确的是( )A.法的效力是指法的适用范围

B.非规范性法律文件不具有法律效力

C.现代法律都不具有溯及既往的效力答案:C解析:法的效力,即法的约束力,指人们应当按照法律规定的那样行为。它强调的是法的约束力,而不是适用范围,故A错误。法的效力通常分为规范性法律文件的效力和非规范性法律文件的效力。前者具有普遍约束力,而后者也具有约束力,只是针对特定的人或事,故B项不正确。现代法律并非都不具有溯及既往的效力,如刑法中的“从旧兼从轻”原则,故D项错误。法的实效一般是指具有法律效力的指定法在实际社会生活中被执行、适用、遵守的状况,强调的是实际效果,如果没有法的效力,法的实效就无从谈起,C项正确。 -

第5题:

下列关于法的效力的表述,不正确的是?( )

A.法的效力就是法的约束力

B.在成文法时代,未经公布的法律就没有效力

C.非规范性法律文件亦有法的效力

D. 一切法律仅仅适用于将来,没有溯及力答案:D解析:考点:法的效力

讲解:A、B、C项正确。

D项错误,并非一切法律都没有溯及力,比如在维护人权或是特殊的民事法律关系中,法律可以有限度地溯及既往。 -

第6题:

下列有关税收规范性文件的说法,正确的有( )。A、税收规范性文件具有适用主体的特定性

B、税收规范性文件与税务规章在制定程序和发布形式上存在区别

C、纳税人在提请税务行政复议时,可附带提请对税收规范性文件的审查

D、税收规范性文件具有向前发生效力的特征

E、税收规范性文件必须以公告形式对外发布,否则对纳税人不具有约束力答案:B,C,E解析:税收规范性文件具有适用主体的非特定性;税收规范性文件具有向后发生效力的特征。 -

第7题:

关于规范性文件效力比较及处理的说法,正确的有()。A.行政法规的效力低于法律

B.地方性法规的效力低于地方政府规章

C.地方性法规在本辖区内的效力高于法律

D.部门规章与地方政府规章之间对同一事项的规定不一致时,由国务院裁决

E.部门规章与地方性法规之间对同一事项的规定不一致时,由国务院裁决答案:A,D解析:2019版教材P5页

效力等级:宪法--法律--行政法规--地方性法规--地方政府规章。

B选项,错在“低于”;C选项,错在“高于”。

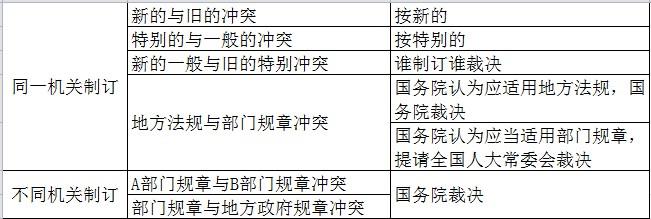

E选项,部门规章与地方性法规之间对同一事项的规定不一致时,裁决情形有两种,详见上面的表格。所以E选项错。

故正确的,只有AD。 @## -

第8题:

规范性法律文件的效力与非规范性法律文件的效力,其相同之处在于( )。

A.二者同属于法的效力

B.二者都具有普遍约束力

C.二者的效力都来自于合法程序和国家强制力

D.规范性法律文件的效力具有普遍约束力,非规范性法律文件的效力不具有普遍约束力答案:A,C解析:【精解】法的效力,即法的约束力,指人们应当按照法律规定的行为模式来行为,必须予以服从的一种法律之力。法的效力来自于制定它的合法程序和国家强制力;法的效力可以分为规范性法律文件的效力和非规范性法律文件的效力。因此,A、C项应入选。B项本身表述错误,D项表述正确,规范性法律文件的效力具有普遍约束力,非规范性法律文件的效力不具有普遍约束力,而这是二者的区别,不是二者的相同之处。 -

第9题:

以下关于法律和其他行政规范性文件效力说法正确的是()

- A、法律效力高于行政法规、地方性法规、规章

- B、特别规定优于一般规定

- C、新规定优于旧规定

- D、法不溯及既往,但有例外

- E、除法律、行政法规、地方性法规、部门规章、地方政府规章外,其他规范性文件不得设定行政处罚

正确答案:A,B,C,D,E -

第10题:

法律、法规、规章、规范性文件之间效力等级由小到大的排列顺序是()。

- A、规范性文件、规章、法规、法律

- B、法律、法规、规章、规范性文件

- C、排列顺序不分高低

- D、效力等级相同

正确答案:A -

第11题:

多选题下列关于税收规范性文件的表述,正确的有( )。A税收规范性文件的制定主体必须是税务机关

B税收规范性文件不具有可诉性

C税收规范性文件仅约束税务行政相对人,而不约束税务机关本身

D税收规范性文件具有向前发生效力的特征

E税收规范性文件的制定机关可将其解释权授权本级机关的内设机构或下级税务机关

正确答案: D,C解析:

税收规范性文件不仅约束税务行政相对人,而且约束税务机关本身;税收规范性文件具有向后发生效力的特征;税收规范性文件由制定机关负责解释,不得将解释权授权本级机关的内设机构或下级税务机关。 -

第12题:

单选题关于税收规范性文件,下列说法正确的是()。(2018年)A税收规范性文件可以设定退税事项

B税收规范性文件解释权由制定机关负责解释

C税收规范性文件的名称可以使用“通知”“批复”

D各级税务机关的内设机构,可以自己的名义制定税收规范性文件

正确答案: B解析: -

第13题:

关于规范性文件效力比较及处理的说法,正确的是()。A.行政法规的效力低于法律

B.地方性法规的效力低于地方政府规章

C.地方性法规在本辖区内的效力高于法律

D.部门规章与地方政府规章之间对同一事项的规定不一致时,由国务院裁决

E.部门规章与地方性法规之间对同一事项的规定不一致时,由国务院裁决

正确答案:AD

-

第14题:

以下关于法和其他行政规范性文件效力的说法正确的是

A.法律效力高于行政法规、地方性法规、规章

B.特别规定优于一般规定

C.新规定优于旧的规定

D.法不溯及既往,但有例外

E.除法律、行政法规、地方性法规、部门规章、地方政府规章外,其他规范性文件不得设定行政处罚

正确答案:ABCDE

-

第15题:

关于税收规范性文件,下列表述正确的是( )。

A.税收规范性文件属于立法行为的行为规范

B.它仅仅约束税务行政相对人,不约束税务机关本身

C.税收规范性文件具有向后发生效力的特征

D.税收规范性文件属于税务抽象行政行为,是以特定的人或事为规范对象

正确答案:C

选项A,税收规范性文件属于非立法行为的行为规范;选项B,税收规范性文件不仅约束税务行政相对人,而且约束税务机关本身;选项D,税收规范性文件属于税务抽象行政行为,税收规范性文件制定普遍适用规范的行为,即以普遍的行政管理事项或相对人为规范的对象,而不是以特定的人或事为规范对象。

-

第16题:

共用题干

关于法的效力,下列说法错误的是、

A、凡是国家机关制定的规范性文件和非规范性文件都具有法的效力

B、国家机关制定的规范性文件和非规范性文件未必都有法的效力,只有那些依据法定权限和程序所制定的规范性法律文件才具有法的效力

C、一般而言,法的效力来自于制定它的合法程序和国家强制力

D、中国公民在中国领域内一律适用中国法,这是法的效力的一种体现答案:A解析:根据马克思主义法学理论,法的本质最终体现为法的物质制约性,法的内容最终由一定的社会物质生活条件决定,B项错误。法的本质反映为法的阶级性,国家意志是法律化的统治阶级意志,而非社会成员公共意志,C项错误。

法律的作用和国家权力不可分割,法律规范社会的作用直接以国家权力为后盾。在本案中,有关国家机关对违法行为的处罚首先体现了法律的强制作用,在此过程中,其他公民也肯定会受到警示的教育作用。

解决法律价值冲突的原则有三个:价值位阶原则、个案平衡原则和比例原则。其中比例原则是指某种价值的实现必然会以其他价值的损害为代价,但应当将损害减到最低限度,实现“最小损害”或“最少限制”,也就是两害相权取其轻,两利相权取其重。在本题中,立法者在解决两项价值冲突时采用的就是比例原则。

在三种法的要素里,法律规则详细具体,具有逻辑结构和较强的可操作性,而法律原则则比较抽象概括,是指导性的价值准则。《民法通则》第7条的规定无疑属于法律原则,有时候学理上将其概括为“公序良俗原则”。

公法与私法的划分标准很多,如主体说、利益说、调整关系说等,但一般认为,诉讼法应该是公法的范畴。所以C选项错误。

一般而言,法的效力来自于制定它的合法程序和国家强制力。狭义上的法的效力仅指依据法定权限和程序所制定的规范性法律文件的效力,并不包括其他文件的效力。另外,说中国公民在中国领域内一律适用中国法,这无疑是法的效力的体现。

根据《立法法》的相关规定,法律、行政法规、地方性法规、自治条例和单行条例、规章不溯及既往,但为了更好地保护公民、法人和其他组织的权利和利益而作的特别规定除外;地方性法规与部门规章之间对同一事项的规定不一致,不能确定如何适用时,由国务院提出意见,国务院认为应当适用地方性法规的,应当决定在该地方适用地方性法规的规定;认为应当适用部门规章的,应当提请全国人民代表大会常务委员会裁决,因此B和C错误。

《立法法》第80条规定,地方性法规的效力高于本级和下级地方政府规章。所以,ABC是正确的。

根据《立法法》第80条规定,地方性法规的效力高于本级和下级地方政府规章,故A错误。根据《立法法》第86条规定,地方性法规与部门规章之间对同一事项的规定不一致,不能确定如何适用时,由国务院提出意见,国务院认为应当适用地方性法规的,应当决定在该地方适用地方性法规的规定;认为应当适用部门规章的,应当提请全国人民代表大会常务委员会裁决,故B错误。

根据《立法法》的规定,A项需要报省级人大常委会裁决。B项参见第86条。D项是由于地方性法规的效力高于本级政府制定的规章。C项是第85条的表述。

对周某来说,这是一个法律事件,而非法律行为。

法律语言具有开放性,因为现实社会生活千姿百态,为了调整现实生活中的相互关系,法律应该尽可能地包罗万象,尽可能多地去包含社会中方方面面的关系和现象,以达到法律的规范性指引的目的。但不能由此断定法律没有确定性。我们知道,法律语言与立法和司法活动紧密相关。为了实现法律的普遍适用性,立法就必须体现法律的明确性,这就要求规范性法律文件所使用的语言必须符合法律的内在要求,做到准确、严谨、简明。而且,即使有的法律语言本身存在模糊性(比如重大误解、公平原则等),但仍可以通过价值判断、利益衡量和法律论证来克服其模糊性,实现法律的确定性。因此,选项B前半句正确,后半句错误,应选,选项A正确。法的适用,又称司法,通常是指国家司法机关根据法定职权和法定程序,具体应用法律处理案件的专门活动。在此,司法机关应用法律处理案件,并不是适用法律条文自身的语词。机械地适用法律条文自身的语词,并不能解决任何法律问题。法律适用者需要从用法律语词所表述的法律条文中汲取其涵义和意义,形成一种理性认识,进而来处理案件,做出裁判,以维护社会正义,保持社会正常的法律秩序。因此,选项C说法正确,不应当选。表达法律规则的特定语句往往是一种规范语句,但这并不意味着所有法律规则的表达都是以规范语句的形式表达,而是可以用陈述语气或陈述句表达。所以选项D错误,应选。 -

第17题:

关于税收规范性文件的规定,表述不正确的是( )。A.税收规范性文件与税务规章,在制定程序.设定权.效力和发布形式上均有区别

B.各级税务机关的直属机构,均可以自己的名义制定税收规范性文件

C.税收规范性文件不具有可诉性

D.税收规范性文件不得设定税收开征.停征等事项答案:B解析:县以下(不含本级)税务机关以及各级税务机关的内设机构、派出机构、直属机构和临时性机构,不得以自己的名义制定税收规范性文件。 -

第18题:

下列说法中正确的有()。A:税收法律的效力次于宪法

B:税收行政法规的效力低于税收法律

C:税收规章的效力低于税收行政法规

D:税收规范性文件的法律效力最低答案:A,B,C,D解析:本题考核税法的分类。 -

第19题:

下列关于法律渊源的说法正确的有( )。A.法的渊源是指法的创立方式及表现形式

B.由不同的国家机关制定或者认可

C.具有不同法律效力或者法律地位的各种类别的规范性法律文件

D.由同一个国家机关制定或者认可

E.具有相同法律效力或者法律地位的各种类别的规范性法律文件答案:A,B,C解析:法律渊源是指法的创立方式及表现形式,由不同的国家机关制定或者认可的、因而具有不同法律效力或者法律地位的各种类别的规范性法律文件的总称。我国法律渊源主要由各种成文法构成,包括宪法、法律、行政法规等各种规范性法律文件。 -

第20题:

以下关于法和其他行政规范性文件效力的说法正确的是A.法律效力高于行政法规、地方性法规、规章

B.特别规定优于一般规定

C.新规定优于旧的规定

D.法不溯及既往,但有例外答案:A,B,C,D解析:关于法和其他行政规范性文件效力之间的关系:法律效力高于行政法规、地方性法规、规章;特别规定优于一般规定;新规定优于旧的规定;法不溯及既往,但有例外;除法律、行政法规、地方性法规、部门规章、地方政府规章外,其他规范性文件不得设定行政处罚。故选ABCD。 -

第21题:

下列关于规范性法律文件与非规范性法律文件区别的表述正确的是()。

- A、规范性法律文件规定的内容是一般的行为模式和标准,非规范性法律文件的内容是特定的事项

- B、规范性法律文件适用的对象是不特定的人,非规范性的法律文件适用特定的人

- C、规范性的法律文件具有普遍的效力,非规范性的文件不具有法律效力

- D、规范性的法律文件可以反复使用多次,非规范性的法律文件不可以

正确答案:A,B,D -

第22题:

法律、法规、规章、规范性文件之间效力等级由大到小的排列顺序是()。

- A、法律、法规、规章、规范性文件

- B、规范性文件、规章、法规、法律

- C、排列顺序不分高低

- D、效力等级相同

正确答案:A -

第23题:

多选题关于规范性文件效力比较及处理,说法正确的是()。A行政法规的效力低于法律

B地方性法规的效力低于地方政府规章

C地方性法规在本辖区内的效力高于法律

D部门规章与地方政府规章之间对同一事项的规定不一致时,由国务院裁决

E部门规章与地方性法规之间对同一事项的规定不一致时,由国务院裁决

正确答案: E,A解析: 暂无解析 -

第24题:

多选题以下关于法律和其他行政规范性文件效力说法正确的是()A法律效力高于行政法规、地方性法规、规章

B特别规定优于一般规定

C新规定优于旧规定

D法不溯及既往,但有例外

E除法律、行政法规、地方性法规、部门规章、地方政府规章外,其他规范性文件不得设定行政处罚

正确答案: B,D解析: 暂无解析