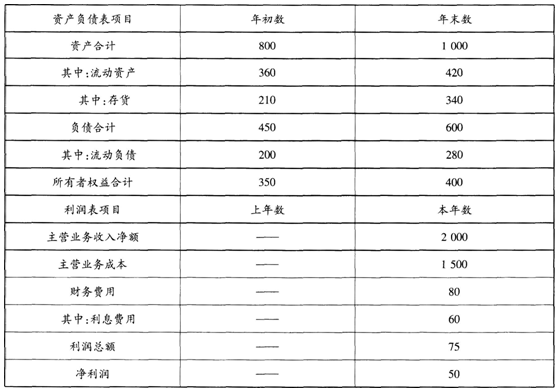

根据上述资料,计算该企业2006年度的已获利息倍数为( )。A.75/60=1.25B.(75+60)/60=2.25C.(50+60)/60=1.83D.50/60=0.83

题目

根据上述资料,计算该企业2006年度的已获利息倍数为( )。

A.75/60=1.25

B.(75+60)/60=2.25

C.(50+60)/60=1.83

D.50/60=0.83

相似考题

更多“根据上述资料,计算该企业2006年度的已获利息倍数为( )。A.75/60=1.25B.(75+60)/60=2.25C.(50+60) ”相关问题

-

第1题:

根据上述资料,计算该企业2006年度的已获利息倍数为( )。

A.75/60=1.25

B.(75+60)/60=2.25

C.(50+60)/60=1.83

D.50/60=0.83

正确答案:B

-

第2题:

下列关于已获利息倍数的说法,正确的有( )。

A.已获利息倍数反映了企业获利能力对偿还到期债务的保障程度

B.已获利息倍数是衡量企业短期偿债能力的指标

C.已获利息倍数也称利息保障倍数

D.已获利息倍数是衡量企业偿还债务利息能力的重要指标

正确答案:ACD

解析:已获利息倍数也称利息保障倍数,反映了企业获利能力对偿还到期债务的保障程度,是衡量企业偿还债务利息能力的重要指标,是衡量企业长期偿债能力的指标,故B选项的说法错误。 -

第3题:

某企业2006年发生债务利息50万元(其中费用化的利息为30万,资本化的利息为20万),20×7年债务利息与2006年相同,实现净利润120万元,所得税税率为25%。该企业2007年的已获利息倍数为()。A.3.8

B.5.4

C.2.8

参考答案:A

-

第4题:

下列关于已获利息倍数的说法不正确的是()。A、反映企业息税前利润对支付利息费用的保障程度

B、已获利息倍数越大,说明企业支付利息的能力越强,所以该比率越大越好

C、企业的已获利息倍数应保持适当水平

D、一般来说,企业已获利息倍数至少要大于1

答案:B

-

第5题:

下面关于已获利息倍数的计算公式,正确的是()。A:已获利息倍数=主营业务收入净额/利息支出

B:已获利息倍数=息前税前利润总额/利息支出

C:已获利息倍数=利润总额/利息支出

D:已获利息倍数=(利润总额-利息支出)/利息支出答案:B解析:已获利息倍数是指企业一定时期的息前税前利润总额与利息支出的比值。该考点来自教材的第九章“财务管理与绩效评价”中的第三节。 -

第6题:

对已获利息倍数的表述,不正确的有()。A:已获利息倍数又称利息保障倍数

B:已获利息倍数是企业净利润与利息费用的比率

C:已获利息倍数=(利润总额-利息费用)/利息费用

D:已获利息倍数至少应等于1

E:已获利息倍数越低,说明企业支付利息费用的能力越强答案:B,C,E解析:已获利息倍数又称利息保障倍数,是指企业息税前利润与利息费用的比率,反映企业用经营所得支付债务利息的能力,用来衡量盈利能力对债务偿付的保障程度,其计算公式为;已获利息倍数=息税前利润/利息费用=(利润总额+利息费用)/利息费用。一般来说,已获利息倍数至少应等于1。这项指标越大,说明支付债务利息的能力越强。 -

第7题:

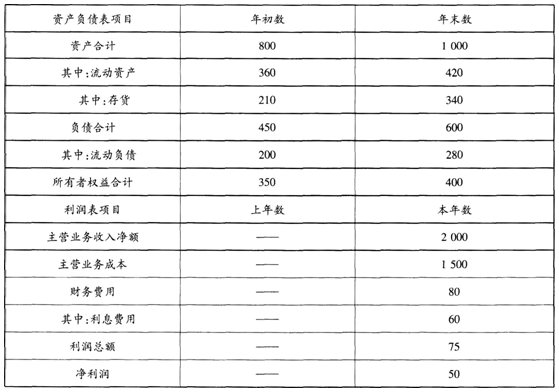

某公司2016年末会计报表的有关资料如下表所示(单位:万元)。

该公司当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为30000元。

(2)销售产品一批,售价50000元,增值税额6000元,款项尚未收到。

(3)以银行存款支付广告费320000元。

(4)结转全年实现的净利润400000元。

根据上述资料,该公司2016年度的总资产报酬率为()。A.(75+60)/[(800+1000)÷2]×100%=15%

B.75/[(800+1000)÷2]×100%=8.33%

C.(50+60)/[(800+1000)÷2]×100%=12.22%

D.(75+60)/(800+1000)×100%=7.5%答案:A解析:总资产报酬率=(息税前利润总额/平均资产总额)×100%=(75+60)/[(800+1000)÷2]×100%=15% -

第8题:

已获利息倍数计算公式为()。

- A、已获利息倍数=利润÷利息费用

- B、已获利息倍数=息税前利润÷利息费用

- C、已获利息倍数=息税后利润÷利息费用

- D、已获利息倍数=息税前利润÷利息

正确答案:B -

第9题:

单选题已获利息倍数计算公式为()。A已获利息倍数=利润÷利息费用

B已获利息倍数=息税前利润÷利息费用

C已获利息倍数=息税后利润÷利息费用

D已获利息倍数=息税前利润÷利息

正确答案: A解析: 暂无解析 -

第10题:

不定项题A75/60=1.25

B(75+60)/60=2.25

C(50+60)/60=1.83

D50/60=0.83

正确答案: C解析: -

第11题:

单选题某企业2006年发生债务利息50万元(其中费用化的利息为30万,资本化的利息为20万),2007年债务利息与2006年相同,实现净利润120万元,所得税税率为25%。该企业2007年的已获利息倍数为()A7.2

B3.8

C6.4

D4.2

正确答案: C解析: 暂无解析 -

第12题:

不定项题A(75+60)/[(800+1 000)÷2]xl00%=15%

B75/[(800+1 000)÷2]×100%=8.33%

C(50+60)/[(800+1 000)÷2]×100%=12.22%

D(75+60)/(800+1 000)×100%=7.5%

正确答案: D解析: -

第13题:

关于已获利息倍数的说法错误的是( )。

A.已获利息倍数不仅反映了获利能力而且反映了获利能力对偿还到期债务的保证程度

B.已获利息倍数等于税前利润与利息支出的比率

C.已获利息倍数是衡量企业长期偿债能力的指标

D. 在进行已获利息倍数指标的同行业比较分析时,从稳健的角度出发应以本企业该指标最低的年度数据作为分析依据

正确答案:B

已获 利息倍数等于息税前利润与利息支出的比率,它不仅反映了企业获利能力的大小,而且反映了获利能力对偿还到期债务的保证程度,它既是企业举债经营的前提依 据,也是衡量企业长期偿债能力大小的重要标志。在进行已获利息倍数指标的同行业比较分析时,应选择本企业该项指标连续几年的数据,并从稳健的角度出发,以 其中指标最低的年度数据作为分析依据。因为企业在经营好的年头要偿债,在经营不好的年头也要偿还大约同量的债务,采用指标最低年度的数据,可保证最低的偿 债能力。 -

第14题:

关于已获利息倍数的说法中错误的是( )。

A.已获利息倍数是指企业税后利润与利息费用的比率

B.已获利息倍数计算公式分母的利息支出指实际支出的借款利息、债券利息等

C.已获利息倍数应当小于1为好

D.E获利息倍数越小,说明企业支付负债利息的能力越强

正确答案:ACD

已获利息倍数,是指企业一定时期息税前利润与利息支出的比率,利息支出指实际支出的借款利息、债券利息等。一般情况下,已获利息倍数越高,企业长期偿债能力越强。国际上通常认为该指标为3时较为适当,从长期来看至少应大于1。 -

第15题:

已知企业2006年实现的利润总额为500万元,财务费用(全部为利息费用)为80万元,2006年发生的资本化利息为20万元,则该企业的已获利息倍数为( )。

A.7.25

B.6

C.7.5

D.5.8

正确答案:D

解析:已获利息倍数=息税前利润总额/利息支出=(500+80)/(80+20)=5.8 -

第16题:

某企业2006年的利润总额为100万元,计入财务费用的利息费用为5万元,2006年发生了5万元的资本化利息,则2006年已获利息倍数为11。( )

正确答案:×

已获利息倍数=息税前利润总额/利息支出=(利润总额+计入财务费用的利息费用)/(计入财务费用的利息费用+资本化利息)=(100+ 5)/(5+5)=10.5 -

第17题:

下列关于已获利息倍数的分析,说法正确的有()。A:已获利息倍数也称为“利息保障倍数”

B:债权人通过计算已获利息倍数来测试债权人投入资本的风险

C:已获利息倍数的重点是衡量公司支付利息的能力

D:采用公司连续几年已获利息倍数最高年度的数据,可保证最低的偿债能力答案:A,B,C解析:已获利息倍数指标是指公司经营业务收益与利息费用的比率,用以衡量偿付借款利息的能力。从稳健角度出发,合理评价公司的已获利息倍数,分析、比较本公司连续几年的该项指标水平,采用最低年度的数据,可保证最低的偿付能力,D项说法错误。 -

第18题:

某公司2016年末会计报表的有关资料如下表所示(单位:万元)。

该公司当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为30000元。

(2)销售产品一批,售价50000元,增值税额6000元,款项尚未收到。

(3)以银行存款支付广告费320000元。

(4)结转全年实现的净利润400000元。

根据上述资料,该公司2016年度的已获利息倍数为()。A.75/60=1.25

B.(75+60)/60=2.25

C.(50+60)/60=1.83

D.50/60=0.83答案:B解析:已获利息倍数=息税前利润/利息费用=(利润总额+利息费用)/利息费用=(75+60)/60=2.25。 -

第19题:

甲企业2012年的利润总额为180 000元,利息费用为20 000元,计算该企业的已获利息倍数为( )。A.9

B.8

C.9.5

D.10答案:D解析: -

第20题:

单选题甲企业2012年的利润总额为180 000元,利息费用为20 000元,计算该企业的已获利息倍数为( )。A9

B8

C9.5

D10

正确答案: C解析: -

第21题:

单选题关于已获利息倍数的说法错误的是()。A已获利息倍数不仅反映了获利能力而且反映了获利能力对偿还到期债务的保证程度

B已获利息倍数等于税前利润与利息支出的比率

C已获利息倍数是衡量企业长期偿债能力的指标

D在进行已获利息倍数指标的同行业比较分析时,从稳健的角度出发应以本企业该指标最低的年度数据作为分析依据

正确答案: C解析: 暂无解析 -

第22题:

单选题某企业税后净利润为60万元,所得税率为25%,利息费用为50万元,则该企业已获利息保障倍数为( )。A1.96

B2.2

C2.6

D3.4

正确答案: B解析:

税前利润=净利润/(1-所得税率)=60/(1-25%)=80(万元),已获利息保障倍数=(税前利润+利息费用)/利息费用=(80+50)/50=2.6。 -

第23题:

单选题某企业2005年的税后利润为67万元,所得税税率为33%,利息支出为50万元,则该企业2005年的已获利息倍数为( )。[2006年真题]A1.34

B1.9

C2

D3

正确答案: D解析:

已获利息倍数=息税前利润/利息支出=[(67/(1-33%)+50]/50=3。

【说明】2008年1月1日起,我国企业所得税税率为25%。 -

第24题:

单选题根据上述资料,计算该企业2006年度的已获利息倍数为( )。A75/60=1.25

B(75+60)/60=2.25

C(50+60)/60=1.83

D50/60=0.83

正确答案: B解析:

已获利息倍数=息税前利润总额/利息支出=(利润总额+利息支出)/利息支出=(75+60)/60=2.25。