设R&D经费支出相当于GDP比例的权数为1.65,地方财政科技拨款占地言财政支出比重的权数为0.65,企业科技经费支出占产品销售收入比重的权数为2.7,试对这三个权数进行归一化处理,其结果为( )A.1.65,0.65,2.7B.0.83,0.33,1.35C.0.33,0.13,0.54D.8.25,3.25,13.5

题目

设R&D经费支出相当于GDP比例的权数为1.65,地方财政科技拨款占地言财政支出比重的权数为0.65,企业科技经费支出占产品销售收入比重的权数为2.7,试对这三个权数进行归一化处理,其结果为( )

A.1.65,0.65,2.7

B.0.83,0.33,1.35

C.0.33,0.13,0.54

D.8.25,3.25,13.5

相似考题

更多“设RD经费支出相当于GDP比例的权数为1.65,地方财政科技拨款占地言财政支出比重的权数为0.65,企业科技经费支出占产品销售收入比重的权数为2.7,试对这三个权数进行归一化处理,其结果为( )A.1.65,0.65,2.7B.0.83,0.33,1.35C.0.33,0.13,0.54D.8.25,3.25,13.5”相关问题

-

第1题:

根据下列文字回答 16~20 题。2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.O%。 在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为335.6亿元,比上年增长10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业科技活动经费支出为960.2亿元,比上年增长21.9%;国有独立核算的科研院所科技活动支出399.0亿元,比上年增长13.6%;高等学校科技活动经费支出162.3亿元,比上年增长24.4%,高等学校科技活动经费支出占全国总科技活动经费支出的比重为10.5%.各类企业科技活动经费 支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。

第16题:131.2003年国家财政支出总额为( )。

A.24387.5亿元

B.5002.6亿元

C.3979.6亿元

D.816.3亿元

正确答案:A由"2003年国家财政科技拨款额达975.5亿元,占国家财政支出的比重为4%”可知,2003年国家财政支出总额为975.5÷4%=24387.5(亿元)。故本题选A。

-

第2题:

2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为3356亿元,比上年增长10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业科技活动经费支出为960.2亿元,比上年增长21.9%;国有独立核算的科研院所科技活动经费支出399.0亿元,比上年增长13.6%;高等学校科技活动经费支出162.3亿元,比上年增长24.4%,高等学校科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。

2003年中央财政支出与地方财政支出之比约为( )。A. 1∶6.87

B. 6.87∶1

C. 1∶2.37

D. 2.37∶1答案:C解析:由题意可得,2003年中央财政支出为639.9÷8.6%≈7441(亿元),地方财政支出为335.6÷1.9%≈17663(亿元)。故中央财政支出与地方财政支出之比约为1∶2.37,故选C。 -

第3题:

2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国 财政支出的比重为4.O%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为335.6亿元,比上年增长10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业科技活动经费支出为960.2亿元,比上年增长21.9%;国有独立核算的科研院所科技活动经费支出399.0亿元,比上年增长13.6%;高等学校科技活动经费支出162.3亿元,比上年增长24.4%,高等学校科技活动经费支出占全国总科技活动经费支出的比重为10.5%.各类企业科技活动动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。

2003年国家财政支出总额为( )。

A.24387.5亿元

B.5002.6亿元

C.3979.6亿元

D.816.3亿元答案:A解析:【参考解析】: 975.5÷4.O%=24387.5亿元,故本题选A。 -

第4题:

2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为3356亿元,比上年增长10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业科技活动经费支出为960.2亿元,比上年增长21.9%;国有独立核算的科研院所科技活动经费支出399.0亿元,比上年增长13.6%;高等学校科技活动经费支出162.3亿元,比上年增长24.4%,高等学校科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。

根据文中划线部分内容,可以求出的选项为( )。[1]2002年各类企业科技活动经费支出[2]2003年全国总科技活动经费支出[3]2002年全国总科技活动经费支出A. [1]

B. [1]与[2]

C. [2]与[3]

D. [1]、[2]与[3]答案:B解析:[3]只能通过“各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点”得出,而这句话没有被划上线,故[3]不能求出,[1]与[2]可以从划线部分求出。故B项正确 -

第5题:

加权算术平均数的权数应具备的条件有()

- A、权数与标志值的乘积等于标志总量

- B、权数一般为标志值的承担者

- C、权数与标志值的乘积有经济意义

- D、权数一定是总体单位数

- E、权数一定是单位数比重

正确答案:A,B,C -

第6题:

权数对算术平均数的意义是()。

- A、权数的经济意义

- B、权数本身数值大小

- C、标志值的大小

- D、权数对应的各组单位数占总体的比重大小

正确答案:D -

第7题:

权数对算术平均数的影响作用,决定于()。

- A、权数本身数值的大小

- B、作为权数的单位数占总体单位数的比重大小

- C、各组标志的大小

- D、权数的经济意义

正确答案:B -

第8题:

多选题加权算术平均数的权数应具备的条件有()A权数与标志值的乘积等于标志总量

B权数一般为标志值的承担者

C权数与标志值的乘积有经济意义

D权数一定是总体单位数

E权数一定是单位数比重

正确答案: A,E解析: 暂无解析 -

第9题:

单选题2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为335.6亿元,比上年增加10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业的科技活动经费支出为960.2亿元,比上年增加21.9%;国家独立核算的科研院所的科技活动经费支出399.0亿元,比上年增长13.6%;高等学校的科技活动经费支出162.3亿元,比上年增长24.4%,高等学校的科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。与2002年相比,2003年科技活动经费支出绝对增长量最大的执行部门是( )。A各类企业

B国有独立核算的科研院所

C高等学校

D无法确定

正确答案: B解析: -

第10题:

多选题在计算加权均值选择权数时,应该考虑的条件是()A权数必须是单位数比重

B权数可以是总体单位数

C权数可以是单位数比重

D权数必须是总体单位数

E权数与变量值相乘具有经济意义

正确答案: E,B解析: 暂无解析 -

第11题:

单选题边际资本成本采用加权平均法计算,其权数为()。A账面价值权数

B目标价值权数

C公允价值权数

D市场价值权数

正确答案: A解析: -

第12题:

单选题2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为335.6亿元,比上年增加10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业的科技活动经费支出为960.2亿元,比上年增加21.9%;国家独立核算的科研院所的科技活动经费支出399.0亿元,比上年增长13.6%;高等学校的科技活动经费支出162.3亿元,比上年增长24.4%,高等学校的科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。2002年,各类企业科技活动经费支出约为( )亿元。A688

B788

C888

D988

正确答案: A解析: -

第13题:

边际资本成本采用加权平均法计算,其权数为( )。A.账面价值权数

B.目标价值权数

C.公允价值权数

D.市场价值权数答案:B解析:边际资本成本采用加权平均法计算,其权数为目标价值权数。 -

第14题:

2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为3356亿元,比上年增长10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业科技活动经费支出为960.2亿元,比上年增长21.9%;国有独立核算的科研院所科技活动经费支出399.0亿元,比上年增长13.6%;高等学校科技活动经费支出162.3亿元,比上年增长24.4%,高等学校科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。

2003年国家财政科技拨款额约占全国总科技活动经费支出的( )。A. 43.1%

B. 63.1%

C. 77.1%

D. 83.1%答案:B解析:由题意可得,2003年国家财政科技拨款额为975.5亿元,2003年全国总科技活动经费为162.3÷10.5%≈1545.7(亿元),故2003年国家财政科技拨款额约占全国总科技活动经费支出的比例:975.5÷1545.7≈63.1%。故B项正确。 -

第15题:

2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为3356亿元,比上年增长10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业科技活动经费支出为960.2亿元,比上年增长21.9%;国有独立核算的科研院所科技活动经费支出399.0亿元,比上年增长13.6%;高等学校科技活动经费支出162.3亿元,比上年增长24.4%,高等学校科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。

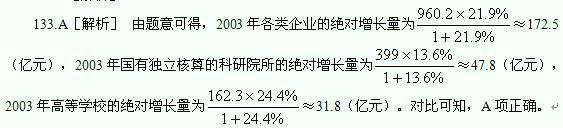

与2002年相比,2003年科技活动经费支出绝对增长量最大的执行部门是( )。A. 各类企业

B. 国有独立核算的科研院所

C. 高等学校

D. 无法得知答案:A解析:

-

第16题:

权数对均值的影响作用实质上取决于()。

- A、各组的权数绝对值大小

- B、各组的权数是否相等

- C、各组的变量值的大小

- D、各组权数的比重

正确答案:D -

第17题:

权数对算术平均数的影响作用,取决于()。

- A、权数本身数值的大小

- B、标志值本身数值的大小

- C、权数是否相同

- D、作为权数的各组单位数占总体单位数的比重大小

正确答案:D -

第18题:

在计算加权均值选择权数时,应该考虑的条件是()

- A、权数必须是单位数比重

- B、权数可以是总体单位数

- C、权数可以是单位数比重

- D、权数必须是总体单位数

- E、权数与变量值相乘具有经济意义

正确答案:B,C,E -

第19题:

权数对算术平均数的影响决定于()。

- A、权数的绝对数

- B、权数的比重数

- C、权数的标志值

- D、权数的平均数

正确答案:B -

第20题:

单选题权数对算术平均数的意义是()。A权数的经济意义

B权数本身数值大小

C标志值的大小

D权数对应的各组单位数占总体的比重大小

正确答案: B解析: 暂无解析 -

第21题:

单选题2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为335.6亿元,比上年增加10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业的科技活动经费支出为960.2亿元,比上年增加21.9%;国家独立核算的科研院所的科技活动经费支出399.0亿元,比上年增长13.6%;高等学校的科技活动经费支出162.3亿元,比上年增长24.4%,高等学校的科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。2003年中央财政支出与地方财政支出之比约为( )。A1∶6.87

B6.87∶1

C1∶2.37

D2.37∶1

正确答案: A解析: -

第22题:

单选题2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为335.6亿元,比上年增加10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业的科技活动经费支出为960.2亿元,比上年增加21.9%;国家独立核算的科研院所的科技活动经费支出399.0亿元,比上年增长13.6%;高等学校的科技活动经费支出162.3亿元,比上年增长24.4%,高等学校的科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。2003年国家财政科技拨款额占全国总科技活动经费支出的( )。A43.1%

B63.1%

C77.1%

D83.1%

正确答案: C解析: -

第23题:

单选题2003年国家财政科技拨款额达975.5亿元,比上年增加159.3亿元,增长19.5%,占国家财政支出的比重为4.0%。在国家财政科技拨款中,中央财政科技拨款为639.9亿元,比上年增长25.2%,占中央财政支出的比重为8.6%;地方财政科技拨款为335.6亿元,比上年增加10%,占地方财政支出的比重为1.9%。分执行部门看,各类企业的科技活动经费支出为960.2亿元,比上年增加21.9%;国家独立核算的科研院所的科技活动经费支出399.0亿元,比上年增长13.6%;高等学校的科技活动经费支出162.3亿元,比上年增长24.4%,高等学校的科技活动经费支出占全国总科技活动经费支出的比重为10.5%。各类企业科技活动经费支出占全国总科技活动经费支出的比重比上年提高了1.2个百分点。2003年国家财政支出总额为( )亿元。A24387.5

B5002.6

C3979.6

D816.3

正确答案: D解析: