有A、B、C三种投资产品。其收益的相关系数如下:A B CA 1B 0、1 1C 0、8 -0、8 1若必须选择两个产品构建组合,则下列说法正确的是( )。A、B、C组合是风险最佳对冲组合 B、A、C组合风险最小C、A、B组合风险最小 D、A、C组合风险最分散

题目

有A、B、C三种投资产品。其收益的相关系数如下:

A B C

A 1

B 0、1 1

C 0、8 -0、8 1

若必须选择两个产品构建组合,则下列说法正确的是( )。

A、B、C组合是风险最佳对冲组合 B、A、C组合风险最小

C、A、B组合风险最小 D、A、C组合风险最分散

相似考题

更多“有A、B、C三种投资产品。其收益的相关系数如下: A B C A 1 B 0、1 1 ”相关问题

-

第1题:

当两种证券投资收益率之间完全正相关时,两种证券之间的相关系数为( )。A.-1

B.0

C.1

D.大于1答案:C解析:完全正相关时相关系数等于1。 -

第2题:

现有A、B、C三种产品,其资产收益率的相关系数如表1—3所示,则( )。?

表1—3三种产品资产收益率的相关系数

A.B与C的组合可以很好的起到风险对冲的作用

A.B与C的组合可以很好的起到风险对冲的作用

B.A与B的组合可以很好地分散风险

C.A与C的组合不能起到风险分散的作用

D.B与C的组合不能很好地分散风险答案:A解析:风险对冲是指通过投资或购买与标的资产收益波动负相关的某种资产或衍生产品,来冲销标的资产潜在损失的一种策略性选择。如表1—3所示,产品A与产品B的资产收益率高度正相关,其组合不能很好地分散风险;产品A与产品C的资产收益率弱相关,产品B与产品C的资产收益率负相关,这两个组合都能起到风险分散的作用。

-

第3题:

表1—1为A、B、C三种交易类金融产品每日收益率的相关系数。?

表1—1A、B、C每日收益率的相关系数?

假设三种产品标准差相同,则下列投资组合中风险最低的是( )。A.60%的 A和40%B

B.40%的 B和60%C

C.40%的 A和60%B

D.40%的 A和60%C答案:B解析:如果资产组合中各资产存在相关性,则风险分散的效果会随着各资产间的相关系数有所不同。假设其他条件不变,当各资产问的相关系数为正时,风险分散效果较差;当相关系数为负时,风险分散效果较好。由表可知只有BC组合的相关系数为-0.5,所以风险最低。

-

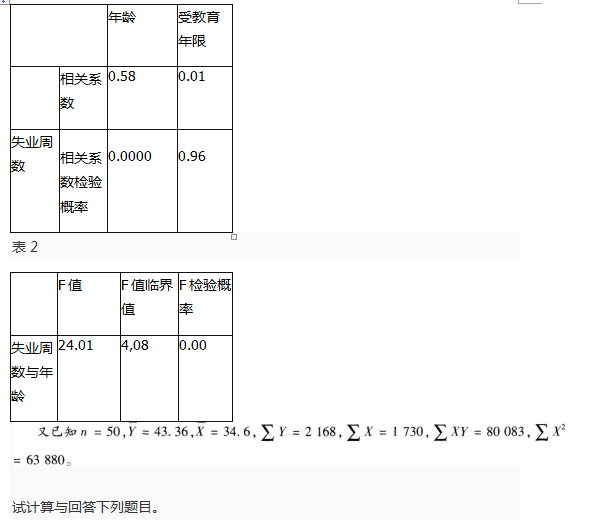

第4题:

对某地区失业人员进行调查,得到有关失业周数、失业者年龄和受教育年限等资料,对此资料进行相关与回归分析后所得的结果如下表所示。

表1

相关系数检验的假设是()A.H0:相关系数显著,H1:相关系数不显著

B.H0:相关系数ρ=1,H1:相关系数ρ≠1

C.H0:相关系数ρ=0,H1:相关系数ρ≠0

D.H0:相关系数ρ≠0,H1:相关系数ρ=0答案:C解析:相关系数检验的假设为: H0:两变量之间不存在线性相关,H1:两变量之间存在线性相关,即H0:ρ=0,H1:ρ≠0。 -

第5题:

表1—1为A、B、C三种交易类金融产品每日收益率的相关系数。

表1—1A、B、C每日收益率的相关系数

假设三种产品标准差相同,则下列投资组合中风险最低的是()。A.60%的A和40%B

B.40%的B和60%C

C.40%的A和60%B

D.40%的A和60%C答案:B解析:如果资产组合中各资产存在相关性,则风险分散的效果会随着各资产间的相关系数有所不同。假设其他条件不变,当各资产间的相关系数为正时,风险分散效果较差;当相关系数为负时,风险分散效果较好。由表可知只有BC组合的相关系数为-0.5,所以风险最低。