采用设备经营租赁的方案,年销售收入 500万元,年经营成本 300万元,年租赁费用 35万元,与销售相关的税金 15万元( 每年),所得税率33%,则设备租赁的年净现金流量为A、209.3B、157.4C、126.7D、100.5

题目

A、209.3

B、157.4

C、126.7

D、100.5

相似考题

更多“采用设备经营租赁的方案,年销售收入 500万元,年经营成本 300万元,年租赁费用 35万元,与销售相关的税金 15万元( 每年),所得税率33%,则设备租赁的年净现金流量为 A、209.3B、157.4C、126.7D、100.5”相关问题

-

第1题:

一个投资方案年销售收入300万元,年销售成本210万元,其中折旧与摊销85万元,所得税率为40%,则该方案年实体现金流量净额为( )万元。

A.90

B.139

C.175

D.54

正确答案:B

本题的主要考核点是实体现金流量净额的计算。该方案年实体现金流量净额=(300-210)×(1-40%)+85=139(万元)。 -

第2题:

A公司拟添置一台设备,有关资料如下:

(1)如果自行购置该设备,预计购置成本500万元。为了保证设备的正常运转,每年需支付维护费用10万元。

(2)该设备也可以通过租赁方式取得。每年租金150万元,在每年年末支付,签订租赁合同过程中发生的相关费用为1万元。租赁期4年,租赁期内不得撤租。租赁期届满时租赁设备所有权不转让。承租人负责租赁期内设备的维护。

(3)该项设备的税法折旧年限为5年,采用直线法计提折旧,法定残值率为5%,预计该设备4年后变现价值80万元。

(4)已知A公司适用的所得税税率为25%,税前借款(有担保)利息率为8%。

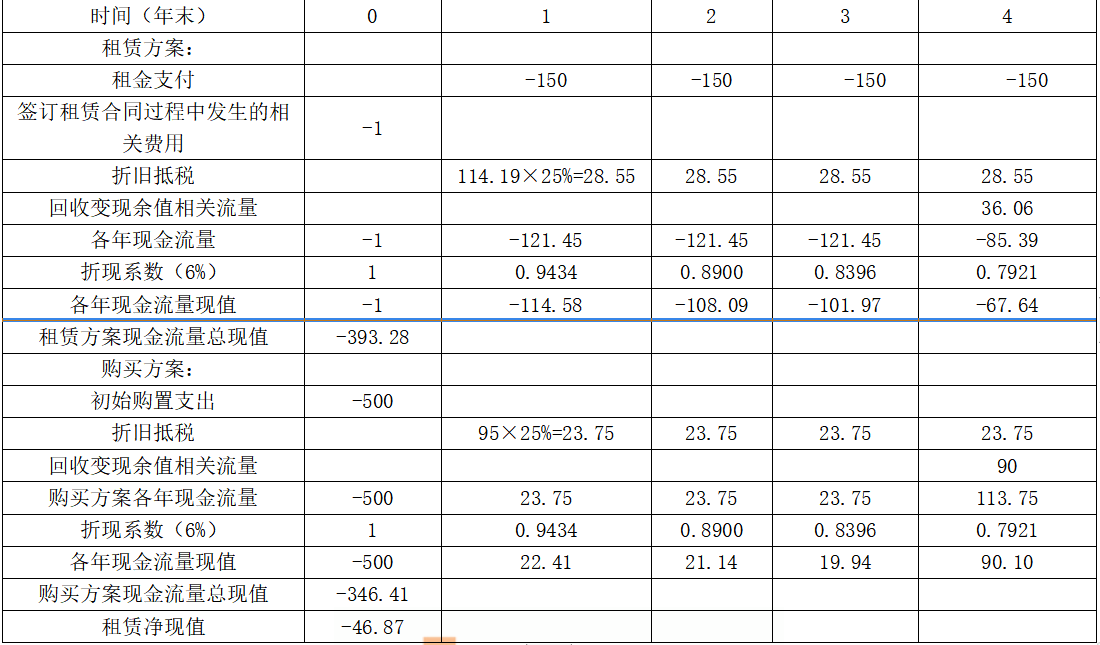

要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得该设备。答案:解析:租赁方案:

租赁期/可使用年限=4/5=80%,大于75%,属于融资租赁,所以租赁费不可在税前扣除。

租赁资产的计税基础=150×4+1=601(万元)

租赁资产的年折旧额=601×(1-5%)/5=114.19(万元)

第4年末租赁资产账面价值=601-114.19×4=144.24(万元)

第4年末回收变现余值相关流量=0+144.24×25%=36.06(万元)

自行购置方案:

自行购置方案年折旧额=500×(1-5%)/5=95(万元)

第4年末设备账面价值=500-95×4=120(万元)

第4年末回收变现余值相关流量=80+(120-80)×25%=90(万元)

税后有担保利息率=8%×(1-25%)=6%

单位:万元

由于租赁净现值小于0,所以应当选择自行购置方案。 -

第3题:

一个投资方案的年销售收入为400万元,年付现成本为300万元,年折旧额为40万元,所得税率40%,则该方案年营业现金流量应为()

- A、36万元

- B、76万元

- C、96万元

- D、140万元

正确答案:B -

第4题:

拟建某企业所需总投资为5000万元,预计投产后每年销售收入3000万元,年经营成本1000万元,销售税金500万元,则该企业的投资收益率为()

- A、40%

- B、30%

- C、50%

- D、20%

正确答案:A -

第5题:

关于购买设备方案的净现金流量公式正确的是()。

- A、净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本)

- B、净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本-折旧)

- C、净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本-折旧-贷款利息)

- D、净现金流量=销售收入-经营成本-设备购买费-贷款利息-与销售相关的税金-所得税率×(销售收入-经营成本-折旧-贷款利息-与销售相关的税金)

正确答案:D -

第6题:

假设方案的某一年销售收入为100万元,当年的折旧为20万元,经营成本为45万元,销售税金及附加5万元,所得税率为33%,则该年方案的净现金流量为()万元。

- A、30

- B、40

- C、50

- D、60

正确答案:B -

第7题:

采用设备经营租赁的方案,年销售收入1000万元,年经营成本600万元,年租赁费用70万元,与销售相关的税金30万元(每年),所得税率33%,则设备租赁的年净现金流量为()。

- A、400

- B、300

- C、201

- D、100

正确答案:C -

第8题:

某人购买尚有使用年限10年的餐馆一间,各项费用共需100万元,经营开始投入流动资金15万元,采用直线折旧法折旧,净残值10万元,经营开始后每年可获营业收入50万元,付现成本为25万元,所得税率为33%,最后一年该项目的现金流量合计为( )万元。

- A、29.72

- B、35.72

- C、41.72

- D、44.72

正确答案:D -

第9题:

单选题一投资方案年销售收入300万元,年销售成本210万元,其中折旧85万,所得税率为40%,则该方案年现金流量净额为()万元。A90

B139

C17

D554

正确答案: A解析: 暂无解析 -

第10题:

单选题假设方案的某一年销售收入为100万元,当年的折旧为20万元,经营成本为45万元,销售税金及附加5万元,所得税率为33%,则该年方案的净现金流量为()万元。A30

B40

C50

D60

正确答案: C解析: 暂无解析 -

第11题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备折旧费用为15万元,所得税率为25%,那么用净年值表示的设备租赁与设备购买费用之差为()万元。A2.5

B-2.5

C0

D38.2

正确答案: B解析: 暂无解析 -

第12题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,用净年值表示的设备租赁与设备购买费用之差为()万元。A-1.7

B0

C1.7

D38.2

正确答案: B解析: -

第13题:

某项目采用设备租赁的方式,销售收入 12 万元,经营成本 6万元,租赁费用 2 万

元,销售相关税金 1 万元,所得税税率为 20%,则其今年的净现金流量为( )。

A.2.4万元 B.0.6 万元

C.3 万元 D.2万元

正确答案:A

-

第14题:

甲公司是一家制造企业,欲添置一台设备扩大产能,设备使用年限为5年,预计设备投入使用后会使企业每年销售收入增加800万元,营运成本每年增加300万元(包括设备维修费50万元),扩充能力需要新增垫支营运资本为200万元,设备可以通过租赁或者自购取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本为1500万元。根据税法规定,该项固定资产的折旧年限为6年,残值150万元,采用直线法计提折旧。预计该项资产5年后的变现价值为200万元。

(2)如果租赁,乙租赁公司要求每年租金390万元,租期5年,租金在每年年末支付。此外,由于租期较长,乙公司要求甲公司承担设备维修费用。

(3)合同约定,租赁期满设备所有权不转让。

(4)甲公司适用的所得税税率为25%,税前有担保借款利率为12%。项目要求的必要报酬率为15%。

要求:

(1)计算购买项目的常规净现值,判断是否投资购买该项设备。

(2)计算甲公司的租赁净现值。

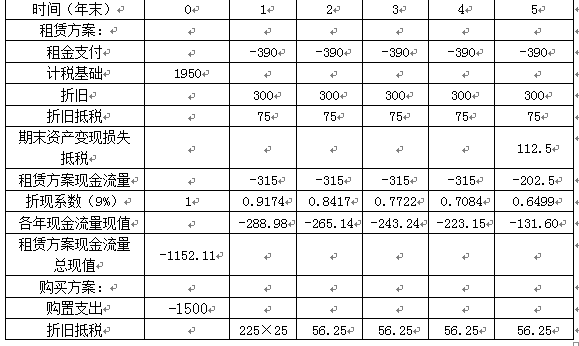

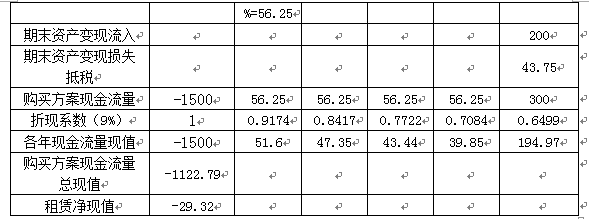

(3)判断租赁方案是否可行。答案:解析:(1)年折旧额=(1500-150)/6=225(万元)

第5年年末账面价值=1500-225×5=375(万元)

资产余值变现损失减税=(375-200)×25%=43.75(万元)

残值变现相关现金流量=200+43.75=243.75(万元)

营业现金流量=(800-300)×(1-25%)+225×25%=431.25(万元)

项目常规净现值=-1500-200+431.25×(P/A,15%,5)+(243.75+200)×(P/F,15%,5)=-1500-200+431.25×3.3522+(243.75+200)×0.4972=-33.73(万元)

因为净现值为负,所以企业自行购置设备进行投资是不可行的。

(2)该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

租赁资产的计税基础=390×5=1950(万元)

租赁资产的年折旧额=(1950-150)/6=300(万元)

每年折旧抵税=300×25%=75(万元)

税后有担保借款利率=12%×(1-25%)=9%

第5年年末账面价值=1950-300×5=450(万元)

残值变现抵税=450×25%=112.5(万元)

单位:万元

(3)项目的调整净现值=项目常规净现值+租赁净现值=-33.73-29.32=-63.05(万元),所以企业利用租赁扩充生产能力是不可行的。 -

第15题:

拟建某厂总投资额2000万元,预计投产后每年销售收入1000万元,年经营成本和销售税金为500万元,则该项目的投资收益率为()

- A、20%

- B、25%

- C、30%

- D、35%

正确答案:B -

第16题:

某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:更新改造增加的年折旧;

正确答案: △年折旧=(40-7.5)÷5=6.5(万元) -

第17题:

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为()。

- A、-1.7万元

- B、0

- C、1.7万元

- D、38.2万元

正确答案:A -

第18题:

某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:更新改造增加的各年净现金流量;

正确答案: △NCF0=–(40–7.5)=–32.5(万元)NCF1=△年折旧+△净利润+旧设备变价净损失抵税=6.5+1.005+1.34=8.845(万元)NCF2-5=△年折旧+△净利润=6.5+2.345=8.845(万元) -

第19题:

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,设备租赁与设备购买费用净年值差为()万元。

- A、-1.7

- B、1.7

- C、38.2

- D、0

正确答案:A -

第20题:

一投资方案年销售收入300万元,年销售成本210万元,其中折旧85万,所得税率为40%,则该方案年现金流量净额为()万元。

- A、90

- B、139

- C、17

- D、554

正确答案:B -

第21题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,设备租赁与设备购买费用净年值差为()万元。A-1.7

B1.7

C38.2

D0

正确答案: B解析: 暂无解析 -

第22题:

单选题某投资项目的年营业收入为500万元,年经营成本为300万元,年折旧费用为10万元,所得税税率为33%,则该投资方案的年经营现金流量为()万元。A127.3

B200

C137.3

D144

正确答案: D解析: 暂无解析 -

第23题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为()。A-1.7万元

B0

C1.7万元

D38.2万元

正确答案: B解析: 根据互斥方案比选的增量原则,两方案相同的现金流量项目可不予考虑。设备租赁与设备购买费用净年值差=(所得税率×年租赁费一年租赁费)-[所得税率×(折旧+年贷款利息)-设备购买费用年值一年贷款利息]=(33%×30-30)=[33%×(15+5)-20-5]=-1.7万元。