预计某公司的股息每股每年约增长5%,如果上一年的股息是每股8元,根据股息贴现模型,下列说法正确的是( )。 Ⅰ.如果市场资本化率为每年10%,则当前股价为29元 Ⅱ.如果市场资本化率为每年10%,则当前股价为168元 Ⅲ.如果市场资本化率为每年15%,则当前股价为84元 Ⅳ.如果市场资本化率为每年15%,则当前股价为8.5元A.Ⅱ、Ⅲ B.Ⅰ、Ⅲ C.Ⅱ、Ⅳ D.Ⅰ、Ⅳ

题目

Ⅰ.如果市场资本化率为每年10%,则当前股价为29元

Ⅱ.如果市场资本化率为每年10%,则当前股价为168元

Ⅲ.如果市场资本化率为每年15%,则当前股价为84元

Ⅳ.如果市场资本化率为每年15%,则当前股价为8.5元

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅳ

相似考题

参考答案和解析

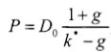

公式:V=D1/(k-g)

已知g=5D=8

若k=10%,则V=8×(1+5%)/(10%-5%)=168

若k=15%,则V=8×(1+5%)/(15%-5%)=84

故Ⅱ、Ⅲ项正确。

更多“预计某公司的股息每股每年约增长5%,如果上一年的股息是每股8元,根据股息贴现模型,下列说法正确的是( )。 ”相关问题

-

第1题:

2010年某公司支付每股股息为1.8元,预计未来的日子里该公司股票的股息按每年5%的速度增长。假定必要收益率为11%,公司股票的内在收益率为( )。 A.9.73% B.10% C.11% D.11.8%

正确答案:A

【考点】熟悉计算股票内在价值的不同股息增长率下的现金流贴现模型。见教材第二章第三节,P48。 -

第2题:

某公司今年每股股息为0.05元,预期今后每股股息将以每年10%的速度稳定增长。当前的无风险利率为0.03,市场组合的风险溢价为0.08,此公司的股票的β值为1.5,计算:此公司股票当前的合理价格应该是多少( )。

A.25

B.15

C.10

D.5

正确答案:C

K=Rf+[E(Rm)-Rf]β=0.03+0.08×1.5=0.15P=0.5/(K-0.1)=10 -

第3题:

某公司拟发行一批优先股,每股发行费用为5元,预计每年股息10元,资本成本10%,其每股发行价格应定为( )元A、105

B、100

C、95

D、90答案:A解析:优先股的每股发行价格应=优先股每期股息/优先股资本成本+每股发行费用=10/10%+5=105(元),所以选项A正确。 -

第4题:

如果某投资者以52.5元的价格购买某公司的股票,该公司在上年年末支付每股股息5元,预计在未来该公司的股票按每年5%的速度增长,则该投资者的预期收益率为( )。A:14%

B:15%

C:16%

D:12%答案:B解析:题目涉及到的情景可视为不变增长模型。不变增长模型可以分为两种形式:一种是股息按照不变的增长率增长;另一种是股息以固定不变的绝对值增长。 -

第5题:

2010年某公司支付每股股息为1.80元,预计在未来日子里该公司股票的股息按每年5%的速率增长。因此,预期下一年股息为1.89元[=1.80*(1+5%)]。假定必要收益率是11%,该公司股票的价值为()。A:31元

B:31.50元

C:32元

D:32.50元答案:B解析:根据不变增长模型V=D0[(1+g)/(k-g)]可知,该公司股票的价值为:1.80*(1+5%)/(11%-5%)=31.50(元)如果当前每股股票价格是40元,那么股票被高估8.50元,投资者应该出售该股票。 -

第6题:

下列关于股票现金流贴现模型的表述,正确的有( )A:如果D0为当期支付的每股股息,k为必要收益率,那么按照零增长模型,股票的内在价值V=D0/k

B:股票现金流贴现模型的零增长模型意味着未来的股息按一个固定数量支付

C:股票现金流贴现模型的零增长模型对优先股的估值优于对普通股的估值

D:股票现金流贴现模型的零增长模型是内部收益率增长率为零的模型答案:A,B,C解析:D项,零增长模型也可用于计算投资于零增长证券的内部收益率,但股票现金流贴现模型的零增长模型不一定是内部收益率增长率为零的模型。 -

第7题:

(2016年)上年末某公司支付每股股息为2元。预计在未来其股息按每年4%的速度增长,必要收益率为12%,则该公司股票的价值为()元。A.28

B.26

C.19.67

D.17.33答案:B解析:

-

第8题:

2005年某公司支付每股股息为1.80元,预计在未来的日子里该公司股票的股息按每年5%的速率增长,假定必要收益率是11%,当前股票的价格是40元,则下面说法正确的是( )。

Ⅰ.该股票的价值等于31.50元

Ⅱ.该股票价值被高估了

Ⅲ.投资者应该出售该股票

Ⅳ.投资者应当买进该股票

A、Ⅰ.Ⅳ

B、Ⅰ.Ⅱ

C、Ⅰ.Ⅱ.Ⅲ

D、Ⅰ.Ⅱ.Ⅳ答案:C解析:该股票的价值为:V=D*(1+g)/(k-g)=1.8*(1+5%)/(11%-5%)=31.5元 -

第9题:

下列关于股票现金流贴现模型的表述,正确的是( )。

Ⅰ.如果D0为当期支付的每股股息,k为必要收益率,那么按照零增长模型,股票的内在价值V=D0/k

Ⅱ.股票现金流贴现模型的零增长模型意味着未来的股息按一个固定数量支付

Ⅲ.股票现金流贴现模型的零增长模型是内部收益增长率为零的模型

Ⅳ.股票现金流贴现模型的零增长模型对优先股的估值优于对普通股的估值A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ

C.Ⅰ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ答案:B解析:股票现金流贴现零增长模型假定未来的股息按一个固定数量支付。即股息增长率(g)等于零。根据该假定可知Dt=D0,由此得到股票的内在价值公式为:V=D0/k。Ⅳ项,股票现金流贴现模型的零增长模型对优先股的估值与对普通股的估值相同。 -

第10题:

下列哪项不是戈登模型的假定条件()

- A、股息的支付在时间上是永久性的

- B、股息的增长速度是一个常数

- C、模型中的贴现率大于股息增长率

- D、模型中的贴现率小于股息增长率

正确答案:D -

第11题:

单选题某公司预计今年支付的股息为2元,同时可以预计该公司股息以每年5%的比例增长。如果折现率为10%,那么该公司股票价格应该为多少?()A41

B45

C42

D40

正确答案: B解析: 暂无解析 -

第12题:

单选题下列哪项不是戈登模型的假定条件()A股息的支付在时间上是永久性的

B股息的增长速度是一个常数

C模型中的贴现率大于股息增长率

D模型中的贴现率小于股息增长率

正确答案: C解析: 暂无解析 -

第13题:

预计某公司的红利每股每年增长4%,如果今天年底分红是每股l0元,贴现率为8%,则根据红利稳定增长模型A公司当前的股价应为( )

A.200元

B.250元

C.300元

D.350元

正确答案:B

-

第14题:

某公司今年每股股息为0.5元,预期今后每股股息将以每年10%的速度稳定增长。当前的无风险利率为0.03,市场组合的风险溢价为0.08,此公司的股票的β值为1.5,计算:此公司股票当前的合理价格应该是( )。A.25

B.15

C.10

D.5答案:C解析:C股票的必要收益率K=rf+[E(rm)-rfr]β=0.03+0.081.5=0.15,股票价格P=0.5/(K-0.1)=10。故选C。 -

第15题:

2010年某公司支付每股股息为1.80元,当时的股价为40元,预计在未来日子里该公司股票的股息按每年5%的速率增长。内部收益率为()。A:4.500%

B:9.450%

C:9.725%

D:12.250%答案:C解析: 经过变换,可得:

经过变换,可得:

用上述公式来计算公司股票的内部收益率,且预期下一年股息为1.89元[=1.80*(1+5%)],可得:k*=[1.80*(1+0.05)/40+0.05]*100%≈9.73% -

第16题:

下列说法正确的是()。A:股票现金流贴现模型的零增长模型是内部收益率增值率为零的模型

B:如果Do为未来每期支付的每股股息,R为必要收益率,那么按照零增长模型,股票的内在价值V=Do/R

C:股票现金流贴现模型的零增长模型对优先股的估值优于对普通股的估值

D:股票现金流贴现模型的零增长模型意味着未来的股息按一个固定数量支付答案:C,D解析:题干中A项股票现金流贴现模型的零增长模型是股息增值率为零的模型;B项中R应为到期收益率。 -

第17题:

某公司股票的当前股息为0.6元,折现率为5%,预计以后股息每年^长率为2%根据成长评估模型计算该公司股票目前的投资价值。答案:解析:

-

第18题:

某公司预计明年每股股息为0.8元,预期今后每年股息将以10%的速度稳定增长。当前无风险利率为0.02,市场组合收益为0.1,公司股票β系数为1.2,如果股息免交所得税,那么该公司股票当前的合理价格为()元。A:15

B:50

C:10

D:55答案:B解析:根据资本资产定价模型E(rp)=rF+βp[E(rm)-rF]可知,该股票的期望收益率E(rp)=0.02+1.2*(0.1-0.02)=0.116。根据股票估值的不变增长模型可得该股票的价值P=0.8/(0.116-0.1)=50(元)。 -

第19题:

上年末某公司支付每股股息为2元,预计在未来其股息按每年4%的速度增长,必要收益率为12%,则该公司股票的价值为( )元。A.28

B.26

C.19.67

D.17.33答案:B解析:根据不变增长模型股利贴现公式,可得:

-

第20题:

某公司支付的上一年度每股股息为1.8元,预计未来的日子里该公司股票的股息按每年5%的速度增长,假定必要收益率为11%.则该公司股票的价值为()元。A.30.5

B.29.5

C.31.5

D.28.5答案:C解析:熟悉计算股票内在价值的不同股息增长率下的现金流贴现模型。见教材第二章第三节,P48。

@## -

第21题:

2010年某公司支付每股股息为1.8元,预计未来的日子里该公司股票的股息按每年5%的速度增长。假定必要收益率为11%。则该公司股票的价值为()。

- A、28.5元

- B、29.5元

- C、30.5元

- D、31.5元

正确答案:D -

第22题:

2010年某公司支付每股股息为1.8元,预计未来的日子里该公司股票的股息按每年5%的速度增长。假定必要收益率为11%。公司股票的内在收益率为()。

- A、9.73%

- B、10%

- C、11%

- D、11.8%

正确答案:A -

第23题:

单选题上年末某公司支付每股股息为2元,预计在未来其股息按每年4%的速度增长,必要收益率为12%,则该公司股票的价值为( )元。A28

B26

C19.67

D17.33

正确答案: C解析:

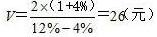

根据公式,该公司股票价值为:V=[2×(1+4%)]/(12%-4%)=26(元)。