.假设期货市场与现货市场涨跌幅保持一致,直接取套期保值比率为1,假如对拥有100 000 日元进行套期保值,每份日元期货合约的价值为25 000日元,需购买( )份日元期货合约。A.1 B.2 C. 3 D. 4

题目

A.1 B.2

C. 3 D. 4

相似考题

参考答案和解析

更多“.假设期货市场与现货市场涨跌幅保持一致,直接取套期保值比率为1,假如对拥有100 000 日元进行套期保值,每份日元期货合约的价值为25 000日元,需购买( )份日元期货合约。 ”相关问题

-

第1题:

假设期货市场与现货市场涨跌幅保持一致,直接取保值比率为1,假如对拥有100000英镑进行套期保值,每份英镑期货合约的价值为25000英镑,需购买( )份英镑期货合约。

A.1

B.2

C.3

D.4

正确答案:D

-

第2题:

简单套期保值比率就是直接取保值比率为1,即在期货市场建立的头寸市值与现货市场需要保值的组合价值相等。( )

正确答案:√

-

第3题:

若持有现货多头的交易者担心将来现货价格下跌,在期货市场卖出期货合约,当现货价格下跌时以期货市场的盈利来弥补现货市场的损失,这种套期保值的类型为()。

A.牛市套期保值 B.空头套期保值

C.熊市套期保值 D.多头套期保值答案:B解析:套期保值的基本类型有两种:一是多头套期保值;二是空头套期保值。其中,空头套期保值是指持有现货多头(如持有股票多头)的交易者担心未来现货价格下跌,在期货市场卖出期货合约(建立期货空头),当现货价格下跌时以期货市场的盈利来弥补现货市场的损失。 -

第4题:

某出口商担心日元贬值而采取套期保值,可以( )。A.买入日元期货买权

B.卖出欧洲日元期货

C.卖出日元期货

D.卖出日元期货卖权答案:C解析:担心日元贬值,价格下跌,可以卖出日元期货;也可以买入日元期货的卖权,进行套期保值。 -

第5题:

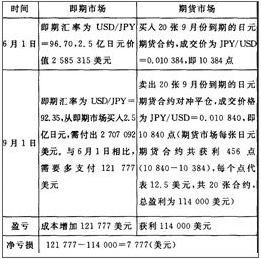

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元答案:D解析:买入外汇期货套期保值,计算过程如表所示。

-

第6题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35

(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续A、以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B、不完全套期保值,且有净亏损7157美元

C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D、不完全套期保值,且有净亏损7777美元答案:D解析:现货市场损失121777,期货市场获利114000,净亏损=121777-114000=7777(美元)。 -

第7题:

某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商()。

- A、可以卖出日元/美元期货进行套期保值

- B、可能承担日元升值风险

- C、可以买入日元/美元期货进行套期保值

- D、可能承担日元贬值风险

正确答案:B,C -

第8题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828),该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值效果是()。(不计手续费等费用)A以期货市场盈利弥补现货市场亏损后,还有净盈利

B不完全套期保值,且有净亏损5250美元

C以期货市场盈利弥补现货市场亏损后,还有净盈利5250美元

D不完全套期保值,且有净亏损7750美元

正确答案: C解析: -

第9题:

单选题假设英镑与日元之间没有合适的远期合约,一家日本公司欲对一笔6个月后收到的英镑款项进行保值,应选择的做法是( )。A买入英镑期货

B交叉套期保值

C买入日元远期

D卖出英镑远期

正确答案: D解析: -

第10题:

多选题某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商()。A可以卖出日元/美元期货进行套期保值

B可能承担日元升值风险

C可以买入日元/美元期货进行套期保值

D可能承担日元贬值风险

正确答案: A,B解析: 外汇期货买入套期保值,又叫作外汇期货多头套期保值,是指在现汇市场处于空头地位的交易者为防止汇率上升,在期货市场上买入外汇期货合约对冲现货的价格风险。适合做外汇期货买入套期保值的情形主要有:①外汇短期负债者担心未来货币升值;②国际贸易中的进口商担心付汇时外汇汇率上升造成损失。 -

第11题:

单选题美国某出口企业将于3个月后收到货款1千万日元。为规避汇率风险,该企业可在CME市场上采取( )交易策略。[2016年9月真题]A买入1千万日元的美元兑日元期货合约进行套期保值

B卖出1千万日元的美元兑日元期货合约进行套期保值

C买入1千万美元的美元兑日元期货合约进行套期保值

D卖出1千万美元的美元兑日元期货合约进行套期保值

正确答案: D解析:

该美国出口企业将于3个月后收到货款1千万日元,面临到期收款时日元贬值、美元升值的风险,可利用外汇期货进行套期保值,合约规模为1千万日元。该企业可在外汇市场上卖出1千万日元的美元兑日元期货合约进行套期保值,三个月后如果因日元贬值而在现货市场遭受损失,则期货市场买入1千万日元的美元兑日元期货合约进行平仓获得的收益可以弥补现货市场的损失,达到规避汇率风险的目的。 -

第12题:

多选题国内某出口企业3个月后将收到一笔日元出口货款,则可用的套期保值方式有( )。A买进日元远期外汇

B卖出日元远期外汇

C日元期货的多头套期保值

D日元期货的空头套期保值

正确答案: A,C解析: -

第13题:

某出口商担心日元贬值而采取套期保值,可以( )。

A.买日元期货买权

B.卖欧洲日元期货

C.卖日元期货 本套题来源:

D.卖日元期货卖权,卖日元期货买权

正确答案:C

C【解析】担心日元贬值,价格下跌,可以卖出日元期货;也可以买入日元期货的卖权,进行套期保值。 -

第14题:

简单套期保值比率就是直接取保值比率为l,即在期货市场建立的头寸市值与现货市场需要保值的组合价值相等。 ( )

正确答案:√

简单套期保值比率就是直接取保值比率为l,即在期货市场'上建立的头寸市值与现货市场需要保值的组合价值相等。 -

第15题:

美国某企业向日本出口货物,预计3个月后收入5000万日元货款。为规避汇率风险,该企业适宜在CME市场上采取的交易策略是( )。A.卖出5000万日元的日元兑美元期货合约进行套期保值

B.买入5000万美元的日元兑美元期货合约进行套期保值

C.买入5000万日元的日元兑美元期货合约进行套期保值

D.卖出5000万美元的日元兑美元期货合约进行套期保值答案:A解析:出口商和从事国际业务的银行预计未来某一时间将会得到一笔外汇,为了避免外汇汇率下跌造成损失,可在外汇期货市场上卖出期货合约。 -

第16题:

某持有日元资产的出口商担心日元贬值而采取套期保值,可以( )。A.买入日元期货买权

B.卖出欧洲美元期货

C.卖出日元期货

D.卖出日元期货卖权,卖出日元期货买权答案:C解析:担心日元贬值,价格下跌,可以卖出日元期货;也可以买入日元期货的卖权,进行套期保值。 -

第17题:

6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市

场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A、亏损6653美元

B、盈利6653美元

C、亏损3320美元

D、盈利3320美元答案:A解析:该进口商进行的是外汇期货多头套期保值。6月1日,即期市场:即期汇率USD/JPY=146.70,则5亿日元价值=500000000146.70=3408316(美元);期货市场:买入40手9月到期合约,成交价=0.0068350.000001=6835(点)。

9月1日,即期市场:从即期市场买入5亿日元,需付出美元=500000000142.35=3512469(美元),比6月1日多支付3512469-3408316=104153(美元),即成本增加104153美元。期货本增加104 153美元。期货市场:卖出40手9月到期合约平仓,成交价=0.007030O.000001=7030(点),共获利7030-6835=195(点),每点代表12.5美元,共盈利19512.

540=97500(美元)。即期市场成本的增加与期货市场的盈利,相互抵消后亏损:104153-97500=6653(美元)。 -

第18题:

()的基础是期货市场与现货市场涨跌幅保持一致。

- A、套利定价模型

- B、资本资产定价模型

- C、简单套期保值比率

- D、最小方差套期保值比率

正确答案:C -

第19题:

单选题假设期货市场与现货市场涨跌幅保持一致,直接取保值比率为1,假如对拥有100000日元进行套期保值,每份日元期货合约的价值为25000日元,需购买( )份日元期货合约。A1

B2

C3

D4

正确答案: A解析:

由于每份日元期货合约的价值为25000日元,保值比率为1,则在期货市场上需购买4(=100000÷25000)份日元期货合约。 -

第20题:

多选题某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商( )。[2015年5月真题]A可以卖出日元/美元期货进行套期保值

B可能承担日元升值风险

C可以买入日元/美元期货进行套期保值

D可能承担日元贬值风险

正确答案: A,D解析:

外汇期货买入套期保值,又称外汇期货多头套期保值,是指在现汇市场处于空头地位的交易者为防止汇率上升,在期货市场上买入外汇期货合约对冲现货的价格风险。适合做外汇期货买入套期保值的情形主要包括:①外汇短期负债者担心未来货币升值;②国际贸易中的进口商担心付汇时外汇汇率上升造成损失。 -

第21题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=98.23,该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384:至9月旧,即期汇率变为USD/JPY=93.88,该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840:该投资者通过套期保值( )美元:(不计手续费等费用)A净获利约3927

B净损失约3927

C净获利约1140

D净损失约1140

正确答案: C解析: -

第22题:

单选题假设期货市场与现货市场涨跌幅保持一致,直接取套期保值比率为1,假如对100000日元进行套期保值,每份日元期货合约的价值为25000日元,需购买()份日元期货合约。A1

B2

C3

D4

正确答案: C解析: 由于每份日元期货合约的价值为25000日元,套期保值比率为1,则在期货市场上需购买100000÷25000=4(份)日元期货合约。 -

第23题:

多选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商()。A需要买人20手期货合约

B需要卖出20手期货合约

C现货市场盈利80750美元、期货市场亏损77250美元

D现货市场损失80750美元、期货市场盈利77250美元

正确答案: D,C解析: 该美国进口商为了避免3个月后日元升值而付出更多的美元,应该在期货市场上买入JPY/USD期货合约。由于3个月后需支付日元为2.5亿,而每份合约的价值为1250万日元,所以,合约数为:25000/1250=20。现货市场上的盈亏为:250000000×(0.008358-0.008681)=-80750(美元)。在期货市场上,进口商在6月买人20手9月到期的期货合约,9月份进行反向操作平仓,则期货市场上的盈亏为:250000000×(0.008688-0.008379)=77250(美元)。